في روسيا ، يتم الإعلان عن أي دخل يحصل عليه المواطنون بشكل قانوني. يتم ذلك لفرض ضرائب إضافية على مقدار الدخل المستلم. يتراوح مبلغ الضريبة بين 13-35٪. جميع الأفراد الذين باعوا ممتلكاتهم الخاصة وحققوا أرباحًا ، وأداروا أعمالًا تجارية ، وقدموا خدمات لمرة واحدة ، مسؤولين.

جوهر بيان الدخل

تسمى الوثيقة التي يقدم بها الأشخاص الذين يعيشون في الاتحاد الروسي إلى السلطات الضريبية بشأن الدخل الذي تم استلامه خلال العام إعلانًا. بالنسبة للأفراد ، وخاصة أصحاب المشاريع الفردية ، يتضمن بيان الدخل النموذج 3-NDFL. وفقًا للمعلومات المقدمة من دائرة الضرائب الفيدرالية ، يتم فرض ضريبة الدخل الفردية.

يجب تأكيد جميع الإيرادات التي سيتم الإشارة إليها في الإعلان عن طريق المستندات. لموظفي المنظمات ، بما في ذلك موظفي الخدمة المدنية ، - مرجع 2-NDFL. بالنسبة لأصحاب المشاريع ، يتم تأكيد الدخل عن طريق المستندات النقدية للإيصال والنفقات وبيانات الاعتماد الأخرى. يتم أخذ الدخل الذي يتلقاه الأفراد من أداء العمل لمرة واحدة والخدمات والإتاوات في الاعتبار. يحتوي بيان دخل الأفراد على معلومات عن جميع الأرباح غير المعلنة وكيل الضرائب.

من الذي يقدم الإعلان؟

إذا كان المواطن يعمل رسميًا ، فلن يُبلغ عن الضرائب بشكل مستقل: يقوم به موظف الضرائب - صاحب العمل - من أجله. ولكن في بعض الحالات سيكون من الضروري إبلاغ الفرد بنفسه. تقدم الفئات التالية من المواطنين إعلانًا:

- الأشخاص الذين يقومون بأنشطة اقتصادية فردية (ريادة الأعمال) غير مسجلين في وضع كيان قانوني ؛

- الملاك (الأفراد) الذين يستأجرون العقارات والسيارات والمباني وما إلى ذلك ؛

- كتاب العدل والمحققين الخاصين وغيرهم من المواطنين الذين يمارسون مهنة خاصة ؛

- المواطنون الروس يقيمون بشكل دائم على أراضيها ، لكنهم يتلقون دخلاً من الخارج ؛

- فئات أخرى من الأفراد الذين دخلهم الخاضع للضريبة.

يتم إعفاء بعض المواطنين من تقديم تصريح للهيكل الضريبي:

- الفرد ، إذا كانت القاعدة الضريبية (الدخل) المستلمة خلال العام لا تتجاوز 30 ألف روبل ؛

- المواطنون العاملون

- غير المقيمين - الأشخاص الذين يقيمون معظم الوقت في الخارج - أكثر من 183 يومًا في السنة.

ما هو الدخل الخاضع للضريبة؟

إعلان 3-NDFL يشير إلى الدخل للعام الماضي. ويشمل الأرباح التي تحققت في روسيا والخارج. يوفر ملء بيان الدخل لإدخال معلومات الربح من جميع المصادر الممكنة. الدخل الروسي ، الذي يتضمن إعلان الدخل الشخصي ، يمكن أن يكون:

- الفائدة على الودائع المصرفية وأرباح الأسهم. علاوة على ذلك ، يمكن أن تعمل كل من شركة محلية وفرع أجنبي يعمل في روسيا كمصدر للأرباح.

- بيع الأسهم أو العقارات أو غيرها من الممتلكات المسجلة في الاتحاد الروسي.

- الإيجار ، إذا كان الفرد ، على حقوق المالك ، تأجير أو تأجير الممتلكات.

- الرسوم ، المكافآت ، بما في ذلك المستلمة بموجب عقود العمل المدني.

بالإضافة إلى ذلك ، يتم فرض ضريبة على الدخل من بيع الممتلكات ، وهي نسبة مئوية من قيمة الممتلكات الواردة كهدية ، والميراث ، وفوائد اليانصيب.

يمكن اعتبار الدخل خارج الدولة:

- أرباح الأسهم والفوائد على أنشطة الشركات الأجنبية.

- استئجار الممتلكات التي تقع جغرافيا في بلد آخر.

- بيع الممتلكات (المنقولة أو غير المنقولة) والأوراق المالية والأسهم في الخارج.

- ربح الخدمات المقدمة ، العمل المنجز في بلد أجنبي.

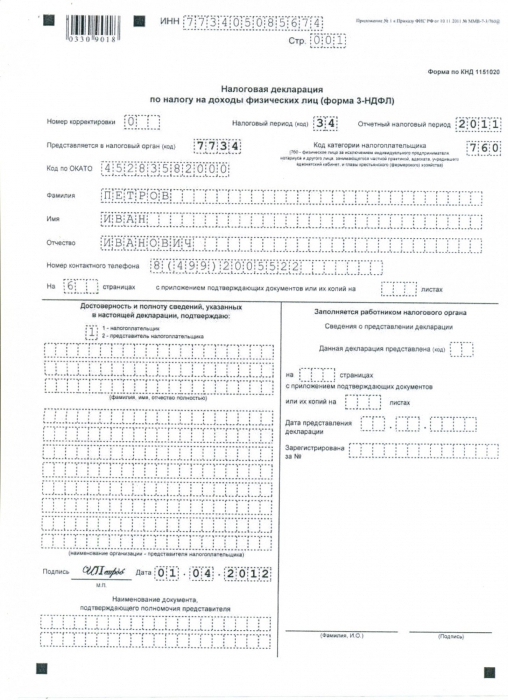

تكوين الإعلان

يتألف المستند - إقرار ضريبة الدخل - من ورقتين وملاحق رئيسيتين:

- في الورقة الأولى ، يقوم دافع الضرائب بتعبئة معلومات عن نفسه.

- تحتوي الورقة الثانية على معلومات حول مقدار الربح والضريبة. هنا يقوم المُعلن بإجراء حسابات ضريبية.

- يسرد الملحق أ الدخل الذي يخضع للضريبة بنسبة 13 في المائة. هذا هو الربح المستمد من مصادر في الخارج ، وكلاء الضرائب ، أو في روسيا.

- يعمل الملحق "ب" على حساب الأرباح المحققة بالعملة الأجنبية.

- في الملحق (ب) ، يتم الإشارة إلى الدخل فقط من قبل رواد الأعمال الأفراد ، الذين هم أيضًا أفراد.

- يجب استكمال الملحق "د" إذا كان هناك تخفيضات ضريبية أو كانت بعض مبالغ الربح قابلة للخصم من الضرائب.

- لملء مبالغ الدخل بموجب عقود حقوق التأليف والنشر أو القانون المدني ، يعد الملحق "د" مناسبًا.

- ترد التخفيضات الضريبية الاجتماعية القياسية في الملحق E.

- في الملحق "ز" ، يتم الحساب بعد شهور ، بالإضافة إلى كل مبلغ - بشكل تراكمي.

- يظهر الملحق 3 خصم البناء أو شراء السكن.

- يتم ملء الملحق الأول من قبل هؤلاء الأشخاص الذين يخضع دخلهم للضريبة بنسبة 35٪ من الضرائب.

- يستخدم الملحق K للإشارة إلى الأرباح المستلمة.

كيفية ملء إعلان؟

يمكنك كتابة البيانات إلى مستند باليد أو كتابة نص على جهاز كمبيوتر ، ثم الطباعة إلى طابعة. المساعدة الجيدة للمعلنين هي برامج كمبيوتر خاصة ، والتي تقوم ببساطة بإدخال معلومات حول الدخل ، ويتم الحساب تلقائيًا. هذا يقلل إلى حد كبير من خطر ارتكاب خطأ عند ملء. عند ملء بيان الدخل ، يتم استخدام النموذج جاهز أو مطبوع ذاتيًا على الطابعة.

لا يتم طباعة بيان الدخل على كلا وجهي الورقة ، ولا يمكنك إجراء تداخل أو تصحيحات ، وربط الأوراق باستخدام دباسة. يجب اختيار لون الحبر أو القلم باللون الأسود أو الأزرق. في كل ورقة من الأوراق أعلاه ، من الضروري الإشارة إلى اسم المواطن واسمه ورقمه. في أسفل كل ورقة تحتاج إلى وضع توقيع. هذه الحقول مطلوبة فقط في حالة معينة. الخلايا غير الضرورية تبقى فارغة.

سلطات الضرائب لا يحق لهم مطالبة المُعلن بالإشارة إلى أي بيانات إضافية. من المستحسن استخدام بيان الدخل ، الذي تم إصدار عينة منه من قبل دائرة الضرائب الفيدرالية ويتوافق مع المعايير. الايرادات موثقة. إذا تم توظيف شخص رسميًا ، فيجب إرفاق شهادة راتب - 2-NDFL.

خصم الضرائب

بعض الدخل ، على سبيل المثال من بيع شقة ، يخضع للضريبة ، ولكن يحق للأفراد خصم الضرائب. هذا هو استرداد مبلغ معين لفرد. في بعض الحالات ، يتم منح هذا الحق:

- إذا كانت العقار الذي تم استلام الدخل منه ملكاً للمعلن لأكثر من ثلاث سنوات ؛

- إذا كانت الصفقة بقيمة إجمالية أقل من 1 مليون روبل.

عند استخدام الخصم الضريبي ، لا يتم تخفيض حجم الدفعة نفسها ، ولكن الأساس الذي يتم على أساسه حساب الدفع. يمكن استخدام الخصم الاجتماعي من قِبل الأشخاص الذين أنفقوا أموالًا على التعليم في السنة المشمولة بالتقرير. خصم الملكية يستخدم إذا كان عمر المالك لا يزيد عن ثلاث سنوات أو إذا تم وضع العقد لمدة تقل عن مليون. يتم استخدام خصومات الاستثمار من قبل المواطنين الذين يبيعون الأوراق المالية.

أين وفي أي وقت لتقديم إعلان؟

لتقديم إعلان ، من الضروري اختيار مكتب الضرائب الموجود في مكان التسجيل (التسجيل) للفرد. بالإضافة إلى ذلك ، هناك عدة طرق لتقديم المعلومات:

- بشكل مستقل.

- بالوكالة ، في معظم الأحيان من خلال مكاتب خاصة ؛

- عن طريق البريد

- إذا كان لديك توقيع إلكتروني عبر الإنترنت.

يجب تقديم الإعلان خلال الفترة الزمنية المحددة على المستوى التشريعي - حتى 30 أبريل من العام الذي يلي الفترة المشمولة بالتقرير.إذا كان للإعلان الحق في الخصم ويريد استخدامه ، يجب تقديم الإعلان قبل نهاية السنة المشمولة بالتقرير.

تقديم تصريح من موظف حكومي أو رجل أعمال

كجزء من برنامج مكافحة الفساد ، يتعين على موظفي الخدمة المدنية تقديم بيانات الدخل للعام الماضي. لتأكيد الدخل ، تحتاج إلى أن تأخذ شهادة العمل (2-PIT) لمدة 12 شهرًا ، شهادات الدخل من أماكن العمل الأخرى ، الربح غير الأساسي - الأرباح الموزعة ، الفوائد ، الدخل على الأسهم. بالإضافة إلى ذلك ، تقدم دائرة الضرائب الفيدرالية معلومات عن الممتلكات الشخصية والنقل والحسابات المصرفية والتزامات الملكية. يجب تقديم إعلان دخل موظفي الخدمة المدنية إلى دائرة الضرائب الفيدرالية في مكان التسجيل.

أصحاب المشاريع الفردية ، بصفتهم أفرادًا ، يقومون أيضًا بالإبلاغ عن الدخل باستخدام ضريبة دخل 3 أفراد. في الوقت نفسه ، قد يكون رجل أعمال مكان عمل رئيسي ، وهذا لا يحظره القانون. في هذه الحالة ، يقدم شهادة راتب من وظيفته الرئيسية ، وثيقة تؤكد الدخل من النشاط التجاري. إذا كان رجل الأعمال لديه موظفين ، يتم تقديم عائد إضافي على ضريبة الدخل من 4 أفراد. الإجراء والمواعيد النهائية لتقديم التقارير إلى الموظفين المدنيين وأصحاب المشاريع الفردية هو نفسه بالنسبة للأفراد الآخرين. يجب تقديم إعلان دخل موظفي الخدمة المدنية قبل نهاية شهر أبريل.

مسؤولية التأخر في تقديم الإعلان

يعد الإخفاق في تقديم التقارير إلى مصلحة الضرائب الفيدرالية جريمة قد تتبعها المسؤولية. في عام 2013 ، تم اعتماد تعديلات على القانون ، وهي سارية اليوم. بموجب القواعد الجديدة ، يمكن تغريمهم ليس فقط الفرد ، ولكن أيضا وكيل الضرائب / غير الضريبية. تقدم الكيانات التجارية أيضًا إعلان IP للدخل ، وإلا فإنها ستواجه غرامة. المسؤولية تأتي في اليوم التالي ، وهو آخر يوم مسموح به لتقديم الإعلانات. حتى بالنسبة لشهر تأخير غير مكتمل ، قد يتم فرض غرامة مالية.

تنص المادة 119 من قانون الضرائب على أنه إذا قام الفرد بإرجاع بيان الدخل في وقت متأخر ، يتم فرض غرامة عليه. المبلغ هو 5 ٪ من مبلغ الضريبة المستحق. الحد الأقصى الممكن للغرامة هو 30 ٪ من المبلغ ، والحد الأدنى هو ألف روبل. يتم دفع العقوبة فقط بعد صدور قرار من المحكمة. تفاصيل مثيرة للاهتمام: يتم فرض ضريبة 5 ٪ المفروضة ليس فقط على الدين الضريبي على إعلان معين ، ولكن على الدين الضريبي بأكمله للشخص ، على حد سواء المادية والقانونية.

النسخة الإلكترونية للإعلان

على الموقع الرسمي للخدمة الضريبية ، يمكنك العثور على نموذج لملء الإعلان. في قسم "البرامج" ، يكفي اختيار خيار إعداد التقارير الذي يتوافق تمامًا مع حالة الشخص. ملء بعناية الصفحات. يتم ملء صفحة العنوان من قبل جميع دافعي الضرائب ، دون استثناء. ثم ، بناءً على الغرض من إعداد التقارير ، يتم اختيار العناصر الضرورية.

في صفحة العنوان ، من الضروري الإشارة إلى التفاصيل - TIN و OKATO (للملكية الفكرية) وغيرها. أدخل رقم التعديل. في حالة كون هذا الإعلان هو الأول في فترة التقرير ، يتم وضع "0". يشار إلى رمز دائرة الضرائب الفيدرالية في الأعلى. يمكنك العثور عليه على نفس الموقع الرسمي أو مباشرة في مكتب الضرائب في مكان التسجيل.

بيان الدخل - نموذج الإبلاغ الإلزامي. لا تهمل تسليمها ، حتى لا تجد إيصالًا بغرامة. إذا كان الشخص لا يمكنه إرسال التقارير بشكل مستقل ، فيُسمح له بالقيام بذلك بواسطة وكيل.