كما تعلم ، كل شركة تنفذ أنشطتها من أجل الربح. فقط عندما يتحقق هذا الهدف يمكن للشركة ضمان استقرار عملها وأساس للتوسع. يتم التعبير عن أرباح الشركة في شكل أرباح على الصناديق المستثمرة. ربحية الشركة تجذب المستثمرين ، وتساهم في زيادة رأس مالها. أحد أهم جوانب النشاط هو مفهوم التعادل. تعتبر الخطوة الأولى نحو المحاسبة ، ثم الربح الاقتصادي. دعنا نأخذ في الاعتبار ما هي نقطة التعادل.

الجانب النظري

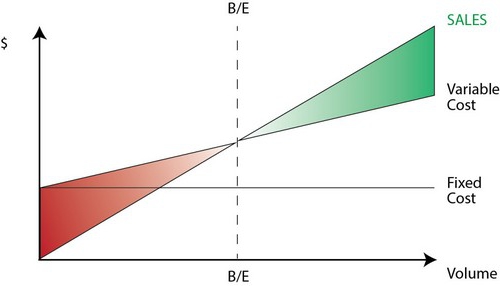

في العلوم الاقتصادية ، يُفهم أن نقطة التعادل هي الحالة الطبيعية للشركة في سوق تنافسي حديث يتميز بتوازن طويل الأجل. في الوقت نفسه ، يتم أخذ الإيرادات الاقتصادية في الاعتبار - الدخل الذي تتضمن فيه تكاليف الشركة متوسط معدل عائد السوق على الأموال المستثمرة. كما تؤخذ أرباح الشركة العادية في الاعتبار. في ظل هذه الافتراضات ، يكون تعريف نقطة التعادل كما يلي:

- هذا هو حجم مبيعات البضائع التي يغطي فيها الربح من المبيعات تكاليف إنتاجها بالكامل ، بما في ذلك متوسط الفائدة السوقية على الأصول الخاصة ودخل تنظيم المشاريع (العادي).

فعالية

إذا تلقت الشركة ربح محاسبي (رصيد دخلها من المبيعات والتكاليف النقدية للإفراج عن البضائع هو إيجابي) ، قد لا يتم الوصول إلى نقطة التعادل اقتصاديا. على سبيل المثال ، قد تكون الإيرادات أقل من متوسط الفائدة السوقية على رأس المال. ويترتب على ذلك وجود خيارات أخرى أكثر ربحية لاستخدام أصولك الخاصة تتيح لك الحصول على مزيد من الدخل. وبالتالي ، فإن نقطة التعادل للمؤسسة تعمل كمعيار لتقييم فعالية النشاط الريادي. الشركة التي لا تصل إليها لا تعمل بشكل جيد في ظروف السوق السائدة. ولكن هذه الحقيقة ، بالطبع ، لا يمكن اعتبارها سببًا لا لبس فيه للشركة للخروج من الشركة. لحل مشكلة إنهاء الشركة ، من الضروري دراسة هيكل التكلفة بالتفصيل.

تعظيم الإيرادات

من الضروري لتحقيق الأداء الأمثل للشركة. عملية تعظيم هو حساب نقطة التعادل من الناحية الاقتصادية. في دراسة هذا الإجراء ، يتم استخدام المفاهيم التالية:

- الإيرادات الحدية. يمثل المبلغ الذي يتغير به إجمالي ربح الشركة مع زيادة في إنتاج السلع بمقدار وحدة واحدة.

- التكلفة الحدية. وهي تعبر عن المبلغ الذي تتغير به التكاليف الإجمالية بزيادة الإنتاج بمقدار 1.

- إجمالي متوسط التكاليف هو مجموع التكاليف الثابتة والمتغيرة والمغمورة لكل وحدة إنتاج.

من لحظة معينة (عندما يتم تحديد حجم معين من إنتاج السلع) ، سيزداد منحنى التكاليف المتغيرة ، وينخفض الدخل الهامشي على التوالي. لتعظيم الأرباح ، العلاقة الأساسية هي بين الربح والتكاليف مع زيادة في الإنتاج بمقدار 1. ومن الواضح أنه عندما تكون التكاليف الحدية أقل من الدخل ، مع زيادة في كمية السلع ، يصبح الربح أكبر. إذا كانت التكاليف أكثر من الإيرادات ، فإن الانخفاض في الإنتاج سوف يسهم في زيادة الدخل. وبالتالي ، يمكننا صياغة معيار يكون الربح في حدوده القصوى: يتم تحقيقه عندما تكون المؤشرات الهامشية للإيرادات والتكاليف متساوية.

نقطة التعادل: كيفية حساب؟

هناك العديد من النقاط التي تحتاج إلى إيلاء اهتمام خاص لها. أولاً وقبل كل شيء ، تكمن المشكلة في إنشاء حجم حرج من البضائع يتم عنده الوصول إلى نقطة التعادل في الإنتاج. هناك ثلاث طرق لحل هذه المشكلة:

- المعادلة.

- تحديد دخل هامشي.

- صورة الرسم.

سيكون من المهم بشكل خاص تحليل نقطة التعادل (التنبؤ) للتغييرات في الافتراضات.

معادلة

تتضمن طريقة نقطة التعادل هذه المخطط التالي:

- الدخل - المصاريف المتغيرة - التكاليف الثابتة = صافي الربح.

يمكن تعيين المؤشر الأخير على أنه P. P هو سعر البيع لوحدة من البضائع التي تم إصدارها ، x هو حجم المنتجات المصنعة والمسوقة خلال الفترة ، والثابت و b عبارة عن تكاليف متغيرة. باستخدام هذه الرموز ، يمكنك إجراء المعادلة التالية:

- P = P * x - (a + b * x) ، أو P = (P - b) * x - a.

تشير المساواة الأخيرة إلى أن جميع العوامل مقسمة إلى معايير تعتمد على حجم المبيعات ولا تعتمد عليها. في عملية تحديد المعايير ، تم تقسيم التكاليف إلى منتجات مباعة ومصنعة. يعتبر هذا الاختلاف هو الأكثر أهمية في نهجين للمحاسبة الإدارية: التكلفة المباشرة وتكاليف الاستيعاب. في الحالة الأخيرة ، يتم تنفيذ التكلفة مع توزيع جميع التكاليف بين البضائع المباعة ورصيدها. بمعنى آخر ، التكاليف الثابتة كثيفة المخزون. عند استخدام الطريقة الثانية تكاليف ثابتة تتصل تماما بالتنفيذ. وفقًا للمعادلة الأولى ، يمكنك بسهولة حساب نقطة التعادل. للقيام بذلك ، قم بإجراء تحولات رياضية بسيطة. من الشرط П = 0 ، يتم تحديد حجم إنتاج البضائع عند الوصول إلى نقطة التعادل في الشركة. الصيغة هي كما يلي:

- x0 = (P + a): (P - c) = a: (P - c).

مثال

فكر في شركة افتراضية تنتج مكونات إلكترونية. تبلغ تكلفة وحدة واحدة من البضائع 5 آلاف دولار ، والتكاليف المتغيرة (سعر المكونات ورواتب الموظفين وما إلى ذلك) لمنتج واحد - 4 آلاف دولار ، وتكاليف ثابتة - 20 ألف دولار ، ونجد الحد الأقصى لحجم الإنتاج الذي نقطة التعادل للشركة. ستكون الصيغة:

- حو = 20،000: (5000 - 4000) = 20 (وحدات الإنتاج).

سيتوافق الوقت الذي يجب أن يتم فيه إطلاق الكمية المعروضة وبيعها مع الفترة التي سيتم فيها العثور على قيمة التكاليف الثابتة. باستخدام المعادلة الواردة في الفقرة السابقة ، يمكنك تحديد حجم حجم المخرجات الذي يجب تحقيقه للحصول على مبلغ محدد من الربح عند الوصول إلى نقطة التعادل. كيفية حساب دخل الشركة ، على سبيل المثال ، في 10 ألف دولار؟ للقيام بذلك ، حرر:

- x = (10،000 + 20،000): (5000 - 4000) = 30 (وحدات).

هامش الربح

تعتبر هذه الطريقة نسخة معدلة من الطريقة السابقة. سيتم اعتبار الربح الهامشي هو الدخل الذي ستتلقاه الشركة عند إطلاق منتج واحد. باستخدام مثال ، نجد أنه:

5000 - 4000 = 1000 لكل وحدة.

لتمثيل مجال الأهمية بشكل أكثر دقة ، يجب أن نعدد الافتراضات المستخدمة في بناء النماذج الموصوفة.

النفقات العامة والإيرادات

سلوك هذه المؤشرات خطي في نطاق الأهمية ويتم تعريفه بشكل صارم. هذا الحكم صحيح فقط عندما يكون التغير في الناتج صغيرًا مقارنةً به القدرة السوقية من هذا المنتج. خلاف ذلك ، سيتم انتهاك الخطية من الاعتماد على مؤشرات الناتج والإيرادات.

التكاليف

جميع التكاليف يمكن تقسيمها إلى ثابتة ومتغيرة. السابق مستقل عن المخرجات ضمن نطاق الأهمية. هذا الافتراض يسهل كثيرا التحليل. ومع ذلك ، إلى جانب هذا ، فإنه يحد بشكل كبير من نطاق الأهمية.في الواقع ، في ظل هذا الافتراض ، فإن الحجم محدود بسبب الأصول الثابتة المتاحة. ومع ذلك ، من المستحيل زيادتها أو تأجيرها. أكثر واقعية هو افتراض أن التكاليف الثابتة تتغير على مراحل. لكنه يعقد التحليل إلى حد كبير ، لأن جدول التكاليف الإجمالية يصبح متقطعًا. تظل التكاليف المتغيرة مستقلة عن الإنتاج كجزء من الأهمية. في الواقع ، يتم تقديم قيمتها كدالة لحجم الإنتاج ، حيث يوجد تأثير انخفاض في الإنتاجية القصوى للعوامل. في هذا الصدد ، في ظل افتراض استقلال التكاليف الثابتة عن حجم الإنتاج ، تزداد التكاليف المتغيرة مع نموها.

سعر البيع

يعتبر الافتراض بأنه لا يزال ثابتًا هو النقطة الأكثر ضعفًا. هذا يرجع إلى حقيقة أن سعر البيع لا يعتمد مباشرة على عمل الشركة فحسب ، ولكن أيضًا على هيكل الطلب في السوق ، وأنشطة المنافسين ، وما إلى ذلك. إن تكاليف المؤسسة للترويج لمنتجاتها ، وتكوين شبكة التوزيع الخاصة بها وأكثر من ذلك بكثير ، لها أيضًا تأثير كبير على التغيير في المؤشر. هنا ، لذلك ، من الضروري التحقيق في العديد من العوامل التي تؤثر على التقييم اللاحق. لكن هذا التحليل معقد للغاية ويتطلب مقاربة فردية في موقف معين.

افتراضات أخرى

إن الافتراض بأن الخدمات والمواد المستخدمة في الإنتاج لم تتغير كما هو مثير للجدل. ومع ذلك ، فإنه يسهل إلى حد كبير التقييم. تنطبق الافتراضات التالية أيضًا:

- الأداء لا يتغير.

- لا توجد تحولات في الهيكل. بناءً على هذا الافتراض ، من المنطقي التعمق في مزيد من التفاصيل. أعلاه نظرنا في إطلاق وحدة واحدة من البضائع. وفقًا لذلك ، لم تكن هناك مشاكل في تخصيص التكاليف لمنتجات مختلفة ، أو تحديد أسعارها ، أو تحديد فعالية هيكل إنتاج معين. في ظروف التباين ، يتطلب التقييم استخدام معايير إضافية. يتم تعيين نقطة التعادل للمبيعات على وجه التحديد فقط مع بنية محددة لإطلاق البضائع.

- فقط كمية البضائع المصنعة لها تأثير ذو صلة على التكاليف. هذا الافتراض له أهمية خاصة للتحليل. في هذه الحالة ، يجب أن نتجاهل تأثير العوامل الخارجية وأن ندرج في التكاليف الثابتة جميع التكاليف التي لا تعتمد على كمية المنتجات.

- أحجام الإنتاج والمبيعات متساوية أو أن التغييرات في الأسهم الأولية والنهائية ضئيلة.

تقييم الحساسية

الافتراضات المذكورة أعلاه ذات فائدة قليلة في العالم الحقيقي. ومع ذلك ، يمكن تكييفها مع الواقع من خلال تحليل الحساسية. تتضمن هذه الطريقة استخدام "ماذا سيحدث إذا ...". في إطاره ، يمكن للمرء الحصول على إجابة على سؤال حول كيفية تغيير النتيجة إذا لم يتم تحقيق الافتراضات المصممة في البداية أو تغير الموقف معها. يعمل هامش الأمان كأداة في هذا التحليل. يمثل مقدار الإيرادات الذي يكون في مستوى أقل من نقطة التعادل. يوضح هذا المبلغ الحد الذي يمكن أن ينخفض الدخل بحيث لا يكون هناك نقص. بعد إجراء الافتراضات الأساسية فيما يتعلق بالتغييرات في الافتراضات الأولية ، من الضروري تحديد تصحيحات هامش الضمان والدخل الهامشي الناجم عن هذه الافتراضات. في المحاسبة الإدارية ، يتم إجراء تقييم مستمر لسلوك التكلفة وتحديد نقطة التعادل بشكل دوري. في جوهرها ، تولد حساسية مرونة الهامش فيما يتعلق التحمل.

تقديرات التكلفة والسعر للفترات المستقبلية

تأخذ الشركة العاملة هذه المؤشرات من إحصائياتها وسلوك تكلفة الإنتاج ، مع مراعاة التغييرات المتوقعة في الاقتصاد. على وجه الخصوص ، ينبغي أن تؤخذ في الاعتبار التقلبات الموسمية ، وأنشطة المنافسين ، وظهور منتجات بديلة (خاصة في أسواق التكنولوجيا الفائقة). لا يمكن للشركات الجديدة الاعتماد على تجربتها لأنها غائبة. وبالتالي ، بالنسبة لهم ، سيكون الحساب ذا صلة بالقياس مع الشركات الموجودة بالفعل في هذه الصناعة. مع هذا ، يمكنك استخدام مجموعة متنوعة من المعلومات الأساسية. أصعب شيء هو إنشاء شركة تعمل في قطاع غير موجود. في هذه الحالة ، ينبغي إجراء بحث شامل عن التكاليف ، وبحوث التسويق. بالنسبة لهذه الشركات ، يُنصح باستخدام سعر التكلفة الزائد. يتم الحصول على السعر في هذه الحالة عن طريق إضافة هامش ثابت لمقدار التكاليف. في هذا النموذج ، يعرف حجم الدخل الهامشي ، وبالتالي ، يمكن العثور بسهولة على نقطة التعادل.

استنتاج

النظر في طرق إنشاء نقطة التعادل ، وبالتالي فمن المفترض أن تكاليف إنتاج وحدة من المنتج وسعر البيع بمثابة عوامل خارجية. بمعنى آخر ، بحلول الوقت الذي يتم فيه العثور على المؤشر المطلوب ، تكون هذه القيم معروفة ولا يمكن تغييرها. إن إنشاء هذه المعلمات الرئيسية ، والتحليل المتعمق لها ، بدوره ، يتيح استكشاف التخطيط المتكافئ للشركة.