الغرض من إنشاء شركة - فتح شركة ، وبناء مصنع مع الإصدار اللاحق من المنتجات المخطط لها - هو تحقيق ربح. لكن الزيادة الدخل الشخصي يتطلب تكاليف كبيرة ، وليس فقط الأخلاقية ، ولكن أيضا المالية. جميع النفقات النقدية الموجهة لإنتاج أي سلعة في الاقتصاد تسمى التكاليف. للعمل دون خسائر ، تحتاج إلى معرفة المبلغ الأمثل للسلع / الخدمات ومقدار الأموال التي تنفق لإطلاقها. لهذا ، يتم حساب متوسط والتكاليف الحدية.

متوسط التكلفة

مع زيادة حجم الإنتاج تعتمد عليها التكاليف في المنتجات: المواد الخام ، أجور العمال الرئيسيين ، الكهرباء وغيرها. وتسمى المتغيرات ولها تبعيات مختلفة لكميات مختلفة من الناتج من السلع / الخدمات. في بداية الإنتاج ، عندما يكون حجم البضائع المنتجة صغيرًا ، تكون التكاليف المتغيرة كبيرة. عند زيادة عدد المنتجات ، ينخفض مستوى التكلفة ، حيث تحدث وفورات الحجم. ومع ذلك ، هناك مثل هذه المصاريف التي يتحملها رائد الأعمال حتى مع عدم إنتاج السلع. وتسمى هذه التكاليف ثابتة: المرافق والإيجار ورواتب الموظفين الإداريين.

مجموع التكاليف هي مجموع جميع التكاليف لكمية محددة من السلع المنتجة. ولكن لفهم التكاليف الاقتصادية المستثمرة في عملية إنشاء وحدة من السلع ، من المعتاد اللجوء إلى متوسط التكاليف. أي أن حاصل إجمالي تكاليف الإنتاج يساوي قيمة متوسط التكاليف.

التكلفة الحدية

مع العلم بقيمة الأموال التي تنفق على بيع وحدة واحدة من السلع الجيدة ، لا يمكن القول أن الزيادة في الإنتاج من قبل وحدة واحدة أخرى سوف تكون مصحوبة بزيادة في التكاليف الإجمالية تساوي قيمة متوسط التكاليف. على سبيل المثال ، لإنتاج 6 كب كيك ، تحتاج إلى استثمار 1200 روبل. من السهل على الفور حساب أن تكلفة كعكة واحدة يجب أن تكون 200 روبل على الأقل. هذه القيمة تساوي متوسط التكلفة. ولكن هذا لا يعني أن إعداد الخبز الآخر سيكلف 200 روبل. لذلك ، لتحديد الحجم الأمثل للإنتاج ، من الضروري معرفة مقدار الأموال المطلوبة للاستثمار من أجل زيادة الإنتاج بمقدار وحدة واحدة جيدة.

تأتي التكاليف الحدية للشركة لمساعدة الاقتصاديين ، مما يساعد على رؤية الزيادة في إجمالي التكاليف المرتبطة بإنشاء وحدة إضافية من السلع / الخدمات.

حساب

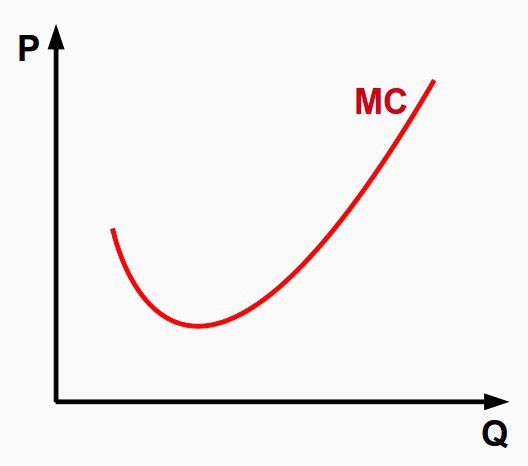

مرض التصلب العصبي المتعدد - مثل هذا التعيين في الاقتصاد لها تكاليف هامشية. وهي تساوي الزيادة الخاصة في إجمالي المصاريف إلى الزيادة في الحجم. منذ الزيادة في إجمالي التكاليف في المدى القصير بسبب زيادة في المتوسط التكاليف المتغيرة قد يكون للصيغة: MS = ΔTS / olvolume = Δ متوسط التكاليف المتغيرة / Δvolume.

إذا كانت قيم إجمالي النفقات المقابلة لكل وحدة من وحدات الإنتاج معروفة ، فإن التكاليف الحدية تُحسب كالفرق بين قيمتين متجاورتين من إجمالي التكاليف.

العلاقة بين التكلفة الحدية ومتوسط التكاليف

ينبغي اتخاذ القرارات الاقتصادية المتعلقة بأنشطة الأعمال بعد التحليل الهامشي ، الذي يقوم على مقارنات هامشية. بمعنى ، تحدث مقارنة بين الحلول البديلة وتحديد فعاليتها من خلال تقييم الزيادة في التكاليف.

التكاليف المتوسطة والهامشية مترابطة ، وتغيير واحد بالنسبة للآخر هو السبب في ضبط حجم المخرجات. على سبيل المثال ، إذا كانت التكاليف الحدية أقل من المتوسط ، فمن المنطقي زيادة الإنتاج.يجدر إيقاف الزيادة في الإنتاج عندما تكون التكاليف الحدية أعلى من المتوسط.

سيكون التوازن حالة تكون فيها التكاليف الحدية مساوية للحد الأدنى لقيمة متوسط التكاليف. وهذا يعني أنه لا جدوى من زيادة الإنتاج ، حيث ستزيد التكاليف الإضافية.

جدول المواعيد

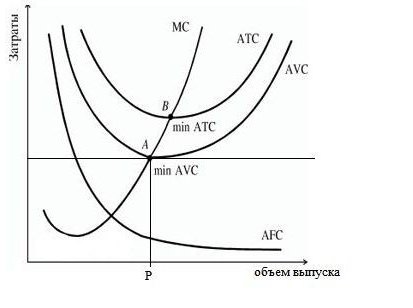

يوضح الرسم البياني أدناه تكاليف الشركة ، حيث يمثل ATS و AFC و AVC المتوسط الإجمالي ، التكاليف الثابتة والمتغيرة على التوالي. تم تعيين منحنى التكلفة الحدية كـ MS. له شكل محدب على محور الحد الأقصى ويتقاطع عند الحد الأدنى من منحنيات متوسط المتغيرات والتكاليف الإجمالية.

وفقًا لسلوك متوسط التكاليف الثابتة (AFC) على الرسم البياني ، يمكننا أن نستنتج أن زيادة حجم الإنتاج تؤدي إلى خفضها ، كما ذكر سابقًا ، هناك تأثير من وفورات الحجم. يعكس الفرق بين PBX و AVC مقدار التكاليف الثابتة ، فهو يتناقص باستمرار بسبب اقتراب AFC من محور الإحداثي.

النقطة P ، التي تحدد حجمًا معينًا من إنتاج البضاعة ، تتوافق مع حالة توازن المؤسسة في السوق. إذا واصلت زيادة الحجم ، فسوف تحتاج إلى تغطية التكاليف بالربح ، حيث ستبدأ في الزيادة بشكل حاد. لذلك ، يجب أن تركز الشركة على الحجم عند النقطة R.

الإيرادات الحدية

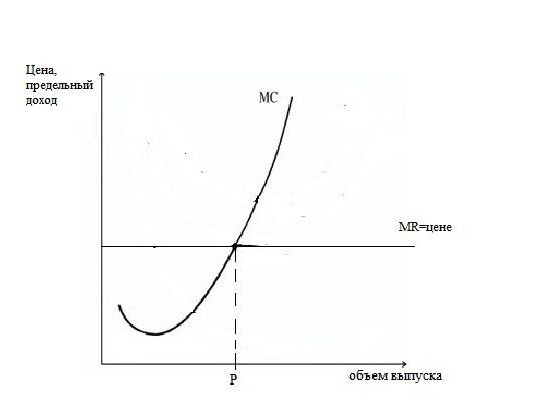

تتمثل إحدى الطرق لحساب كفاءة الإنتاج في مقارنة التكاليف الحدية بالإيرادات الحدية ، والتي تساوي الزيادة في النقد من كل وحدة إضافية من السلع المباعة. ومع ذلك ، فإن التوسع في الإنتاج لا يرتبط دائمًا بزيادة الأرباح ، لأن ديناميات التكاليف لا تتناسب مع الحجم ومع زيادة العرض والطلب وبالتالي انخفاض الأسعار.

التكلفة الحدية للشركة تساوي سعر المنتج مطروحًا منه الإيرادات الحدية (MR). إذا كانت التكلفة الحدية أقل من الإيرادات الحدية ، فيمكن توسيع الإنتاج ، وإلا يجب تقليصه. بمقارنة قيم التكاليف والدخل الهامشي ، لكل قيمة لحجم الإنتاج ، يمكنك تحديد نقطة التكلفة الدنيا وأقصى ربح.

تعظيم الربح

كيفية تحديد الحجم الأمثل للإنتاج ، مما يتيح تحقيق أقصى قدر من الأرباح؟ يمكن القيام بذلك عن طريق مقارنة الإيرادات الحدية (MR) والتكلفة الحدية (MS).

يضيف كل منتج منتج جديد إيرادات هامشية إلى إجمالي الإيرادات ، ولكنه يزيد أيضًا من التكاليف الإجمالية حسب التكلفة الهامشية. يجب إنتاج أي وحدة إنتاج يتجاوز دخلها الهامشي التكلفة الحدية ، نظرًا لأن الشركة ستحصل على دخل أكبر من بيع هذه الوحدة أكثر مما ستضيف إلى التكاليف. الإنتاج مربح طالما كانت MR> MS ، ولكن مع زيادة الإنتاج ، فإن زيادة التكاليف الحدية بسبب قانون تناقص العوائد سيجعل الإنتاج غير مربح ، حيث سيبدأ في تجاوز الإيرادات الهامشية.

وبالتالي ، إذا كان MR> MS ، فيجب توسيع الإنتاج ، وإذا كان MR الميزات عند استخدام قاعدة المساواة في تحديد القيم: في ظروف المنافسة البحتة ، عندما يكون السعر مساويًا للإيراد الهامشي ، يكون الجدول كما يلي. تشكل التكاليف الهامشية ، التي يعبر منحنى الخط الموازي لمحور الإحداثيات ، والذي يميز سعر السلع والإيرادات الهامشية ، نقطة توضح حجم المبيعات الأمثل. في الممارسة العملية ، هناك أوقات عند القيام بالأعمال ، عندما لا يفكر رجل الأعمال في زيادة الأرباح ، ولكن تقليل الخسائر. يحدث هذا عندما ينخفض سعر السلعة. إن إيقاف الإنتاج ليس هو أفضل مخرج ، حيث يجب دفع التكاليف الثابتة. إذا كان السعر أقل من الحد الأدنى لقيمة متوسط إجمالي المصاريف ، ولكنه تجاوز قيمة متوسط المتغيرات ، فيجب أن يستند صنع القرار إلى إطلاق البضائع بالكمية التي يتم الحصول عليها عن طريق تجاوز القيم الحدية (الدخل والتكاليف). إذا انخفض سعر المنتجات في سوق تنافسي بحت إلى أقل من التكاليف المتغيرة للشركة ، فينبغي للإدارة أن تتخذ خطوة مسؤولة وتتوقف مؤقتًا عن بيع البضائع حتى تنمو تكلفة السلعة المماثلة في الفترة المقبلة. سيكون هذا حافزًا لزيادة الطلب بسبب انخفاض العرض. مثال على ذلك الشركات الزراعية التي تبيع المنتجات في فترة الخريف والشتاء ، وليس بعد الحصاد مباشرة. يطلق على الفترة الزمنية التي تحدث خلالها التغييرات في السعات الإنتاجية للمؤسسة فترة طويلة الأجل. يجب أن تتضمن إستراتيجية الشركة تحليل التكاليف المستقبلية. في الفاصل الزمني الطويل ، يتم أيضًا النظر في التكاليف المتوسطة والحدية على المدى الطويل. مع التوسع في طاقات الإنتاج ، لوحظ انخفاض في متوسط التكاليف وزيادة في الأحجام حتى نقطة معينة ، ثم تبدأ النفقات لكل وحدة من الإنتاج في النمو. وتسمى هذه الظاهرة وفورات الحجم. يوضح الإنفاق الهامشي طويل الأجل للمؤسسة التغير في جميع التكاليف فيما يتعلق بزيادة الإنتاج. ترتبط منحنيات متوسط النفقات الهامشية في الوقت المناسب مع بعضها البعض على نحو مماثل مع الفترة القصيرة الأجل. الإستراتيجية الرئيسية على المدى الطويل هي نفسها - وهذا هو تحديد أحجام الإنتاج من خلال المساواة MS = MR.

تمثيل رسومي لتوازن الشركة

تكاليف طويلة الأجل