التقييم النقدي للكيان التجاري هو الدخل. مع نمو هذا المؤشر يظهر: احتمال مواصلة تطوير الشركة ، والتوسع في الإنتاج وزيادة في حجم إنتاج السلع / الخدمات. لتعظيم الأرباح وتحديد الحجم الأمثل للإنتاج في الإدارة ، يتم استخدام تحليل هامشي. نظرًا لأن الربح ليس له اتجاه إيجابي دائمًا مع زيادة في إنتاج السلع / الخدمات ، لذلك ، يمكن تحقيق حالة مواتية في الشركة عندما لا تتجاوز الإيرادات الحدية التكلفة الحدية.

ربح

جميع الأموال التي تدخل في حساب الشركة خلال فترة زمنية محددة قبل الضرائب تسمى الدخل. وهذا هو ، عند بيع خمسين وحدة من السلع بسعر 15 روبل ، سوف تتلقى كيان اقتصادي 750 روبل. ومع ذلك ، من أجل تقديم منتجاتها في السوق ، اكتسبت المؤسسة بعض عوامل الإنتاج وأنفقت موارد العمل. لذلك ، تعتبر النتيجة النهائية لنشاط المبادرة مؤشرا للربح. يساوي الفرق في إجمالي الدخل ومجموع التكاليف.

من هذه الصيغة الرياضية الأولية ، يترتب على ذلك أن أقصى قيم للربح يمكن تحقيقها بزيادة في الدخل وانخفاض في المصاريف. إذا تم عكس الموقف ، فإن صاحب المشروع يتكبد خسائر.

أنواع الدخل

لتحديد الربح ، تم استخدام مفهوم "الدخل الإجمالي" ، والذي تم مقارنة مع نفس النوع من التكاليف. إذا تذكرنا ما هي التكاليف وأخذنا في الاعتبار حقيقة أن المؤشرين قابلان للمقارنة ، فمن السهل أن نتصور أنه حسب نوع مصروفات الشركة ، توجد أشكال مماثلة من الدخل.

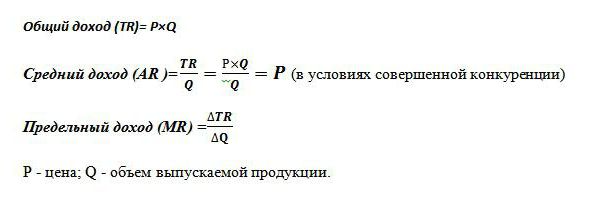

يتم حساب إجمالي الإيرادات (TR) كمنتج لسعر السلعة وحجم الوحدات المباعة. تستخدم لتحديد الربح الإجمالي.

الإيرادات الهامشية هي المبلغ النقدي الإضافي لـ إجمالي الدخل وردت من بيع وحدة إضافية واحدة جيدة. تم تعيينه في الممارسة العالمية كما MR.

يُظهر متوسط الإيرادات (AR) مقدار النقد الذي تتلقاه الشركة من بيع وحدة إنتاج واحدة. في الظروف المنافسة الكاملة عندما يظل سعر المنتج دون تغيير مع تقلبات حجم المبيعات ، فإن مؤشر الدخل المتوسط يساوي سعر هذه السلعة.

أمثلة لتحديد الدخول المختلفة

ومن المعروف أن الشركة تبيع الدراجات بسعر 50 ألف روبل. يتم إنتاج 30 قطعة شهريا. المركبات ذات العجلات.

إجمالي الإيرادات هو 50x30 = 1500000 روبل.

متوسط الدخل يتم تحديد من نسبة إجمالي الإيرادات إلى حجم الإنتاج ، وبالتالي ، بسعر ثابت للدراجات ، AR = 50 ألف روبل.

في المثال ، لا توجد معلومات حول التكاليف المختلفة للمنتجات. في هذه الحالة ، يكون الدخل الهامشي مطابقًا لمتوسط الدخل ، وبالتالي ، فإن سعر الدراجة الواحدة. وهذا هو ، إذا قررت الشركة زيادة إنتاج المركبات ذات العجلات إلى 31 ، بتكلفة ثابتة من البضائع الإضافية ، ثم MR = 50 ألف روبل.

ولكن في الممارسة العملية ، لا توجد صناعة لديها ميزات المنافسة الكاملة. هذا النموذج لاقتصاد السوق مثالي ويعمل كأداة للتحليل الاقتصادي.

لذلك ، فإن التوسع في الإنتاج لا يؤثر دائمًا على نمو الأرباح. ويرجع ذلك إلى ديناميات التكاليف المختلفة وحقيقة أن الزيادة في الإنتاج تستلزم انخفاضًا في سعر البيع. زيادة العرض ، انخفاض الطلب ، نتيجة لذلك ، ينخفض السعر أيضًا.

على سبيل المثال ، زيادة إنتاج الدراجات من 30 جهاز كمبيوتر شخصى. ما يصل إلى 31 جهاز كمبيوتر شخصى.شهريا أدى إلى انخفاض في أسعار السلع من 50 ألف روبل. ما يصل إلى 48 ألف ص. ثم بلغت الإيرادات الحدية للشركة -12 ألف ع:

TR1 = 50 * 30 = 1500 ألف ص ؛

TR2 = 48 * 31 = 1488 ألف روبل ؛

TR2-TR1 = 1488-1500 = - 12 ألف صفحة.

نظرًا لأن الزيادة في الدخل كانت سلبية ، فلن تحدث زيادة في الأرباح ومن الأفضل أن تترك الشركة إنتاج الدراجات بمعدل 30 وحدة شهريًا.

التكلفة المتوسطة والحدية

للحصول على أقصى فائدة من الأنشطة الاقتصادية في الإدارة ، يتم استخدام نهج لتحديد الحجم الأمثل للإنتاج بناءً على مقارنة بين مؤشرين. هذه الإيرادات الحدية والتكلفة الحدية.

ومن المعروف أن زيادة أحجام الإنتاج وزيادة تكاليف الكهرباء والأجور والمواد الخام. تعتمد على كمية السلع المنتجة وتسمى التكاليف المتغيرة. في بداية الإنتاج ، تكون كبيرة ، ومع زيادة في إنتاج السلع ، ينخفض مستواها بسبب وفورات الحجم. مجموع التكاليف الثابتة والمتغيرة يميز مؤشر التكاليف الإجمالية. تحديد مقدار الأموال المستثمرة في إنتاج وحدة جيدة ، ومساعدة متوسط التكاليف.

التكلفة الحدية تتيح لك معرفة مقدار الأموال التي ستحتاج الشركة إلى إنفاقها لإنتاج وحدة إضافية من المنتج / الخدمة. أنها تظهر نسبة النمو في إجمالي الإنفاق الاقتصادي إلى الفرق في أحجام الإنتاج. MS = TC2-TC1 / Volume2-Volume1.

من الضروري مقارنة التكاليف الهامشية ومتوسط التكلفة لضبط أحجام الإنتاج. إذا تم حساب جدوى زيادة الإنتاج ، والتي تتجاوز فيها الاستثمارات الحدية متوسط التكاليف ، فإن الاقتصاديين يعطون إجابة إيجابية على الإجراءات المخطط لها للقيادة.

القاعدة الذهبية

كيف يمكنني تحديد الحد الأقصى لمبلغ الربح؟ اتضح أنه يكفي مقارنة الإيرادات الحدية بالتكاليف الحدية. تزيد كل وحدة إنتاج جيدة من إجمالي الإيرادات من خلال الإيرادات الحدية وإجمالي التكاليف حسب التكلفة الحدية. طالما أن الدخل الحدودي يتجاوز التكاليف المماثلة ، فإن بيع وحدة إنتاج إضافية الإنتاج سيحقق الربح والأرباح لكيان العمل. ولكن بمجرد أن يبدأ قانون تناقص العائدات في العمل وتتجاوز النفقات الهامشية الإيرادات الحدية ، يتم اتخاذ قرار بإيقاف الإنتاج عند وحدة تخزين تتحقق عندها الحالة MC = MR.

هذه المساواة هي القاعدة الذهبية لتحديد الإنتاج الأمثل ، ولكن لها شرط واحد: يجب أن يتجاوز سعر السلعة الحد الأدنى لقيمة متوسط التكاليف المتغيرة. إذا تم استيفاء الشرط في الأجل القصير عندما يكون الدخل الهامشي مساوياً لتكاليف الحدود وكان سعر المنتج يتجاوز متوسط إجمالي المصاريف ، فهناك حالة تعظيم الربح.

مثال على تحديد الإخراج الأمثل

كحساب تحليلي للحجم الأمثل ، يتم أخذ بيانات وهمية ، والتي يتم عرضها في الجدول.

| وحدة ، وحدات | السعر (ص) ، فرك. | الدخل (TR) ، فرك. | التكاليف (TS) ، فرك. | الربح (TR-TC) ، فرك. | الإيرادات الهامشية ، روبل | التكلفة الحدية ، فرك. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

كما يتضح من الجدول ، فإن الشركة لديها نموذج للمنافسة غير الكاملة ، عندما تزداد أسعار المنتجات ، ولكن مع زيادة العرض ، لا تتغير. يتم حساب الدخل كمنتج للحجم وقيمة السلعة. كانت التكاليف الإجمالية معروفة في البداية وبعد حساب الدخل ساعد في تحديد الربح ، وهو الفرق بين الكميتين.

تم حساب القيم الهامشية للتكاليف والدخل (آخر عمودين من الجدول) كحصة الفرق في إجمالي المؤشرات المقابلة (الدخل والتكاليف) لكل وحدة. طالما أن إنتاج المؤسسة هو 40 وحدة من السلع ، يتم ملاحظة الحد الأقصى للأرباح ويتم تغطية تكاليف الحدود من خلال عائدات مماثلة. بمجرد زيادة الكيان التجاري إلى 50 وحدة ، حدث شرط تجاوزت فيه التكاليف الدخل.لقد أصبح هذا الإنتاج غير مربح للمؤسسة.

ساعد إجمالي الإيرادات الحدية ، بالإضافة إلى معلومات حول تكلفة البضائع والتكاليف الإجمالية ، على تحديد الحجم الأمثل للإنتاج الذي يتم فيه ملاحظة أقصى ربح.