في المعاملات النقدية ، تعتبر التقارير المسبقة ذات أهمية كبيرة. في حالة ملء المستندات بشكل غير صحيح ، قد تفرض الضريبة ضريبة إضافية على الدخل الشخصي بالإضافة إلى غرامة. لتقليل مخاطر الفائدة ، يجب عليك اتباع قواعد إصدار الأموال في تقرير فرعي: إصدار الأموال على أساس طلب وتلقي تقرير في الوقت المحدد. ولكن هناك فروق دقيقة أخرى من عمليات المعالجة.

هدف

قد يلزم إصدار أموال بموجب التقرير للتقرير من أجل:

- شراء البضائع والمواد ؛

- دفع نفقات السفر ؛

- المستوطنات بموجب العقود.

يتم تنظيم مثل هذه العمليات بموجب مرسوم بنك روسيا رقم 3210 "بشأن إجراءات العمليات النقدية".

خوارزمية

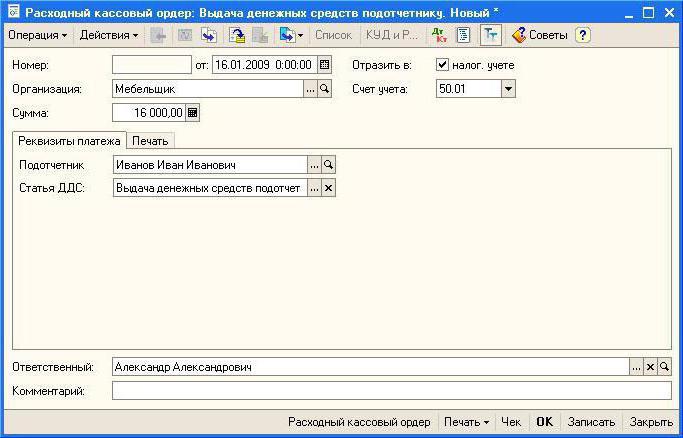

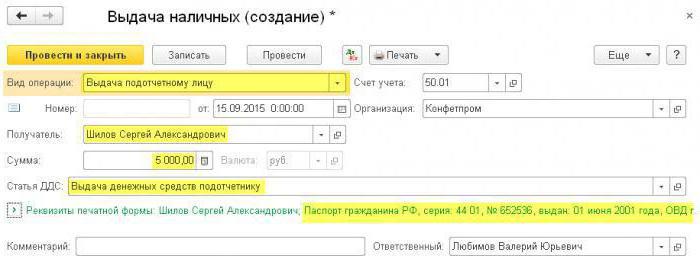

قبل قبول طلب جديد ، تحتاج إلى التحقق لمعرفة ما إذا كان الموظف لديه نفس مبلغ الديون. إذا كان هناك واحد ، فلا يمكن قبول المستند. يجب على الموظف وضع طلب لإصدار التقرير الفرعي (إلى المدير) بأي شكل من الأشكال. يجب أن يشير النص إلى مقدار وتاريخ استلام الأموال. يجب على المدير توقيع بيان. بعد ذلك ، يدقق المحامي ويوقع أمر صرف نقدي (KO-2). بناءً على هذه الوثيقة ، يعطيه أمين الصندوق عند تقديم جواز السفر من قبل الموظف. يتم توقيع الطلب من قبل أمين الصندوق والمتلقي. يجب أن يتم عرض المعاملة في دفتر النقدية.

يجب أيضًا كتابة طلب لإصدار الأموال في تقرير فرعي من قبل الرئيس. لدى الشركة نفس العقد معه كما هو الحال مع الموظفين الآخرين. إذا لم يكن هناك طلب ، فقد تحتجز السلطات الضريبية مبالغ إضافية من ضريبة الدخل الشخصي.

وثائق

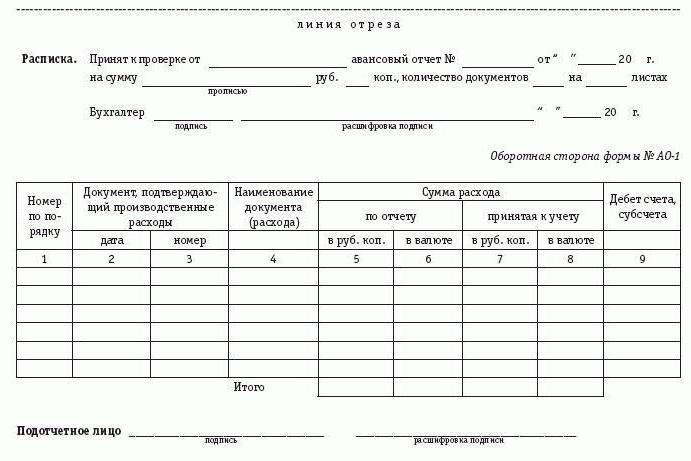

يجب على الموظف الإبلاغ عن استخدام الأموال. تقرير المصاريف يجب تقديمها في غضون 3 أيام عمل بعد العودة من الرحلة ، أو الذهاب إلى العمل أو انقضاء الفترة التي قُدمت فيها الأموال. يتم تسليم المستند إلى المحاسب أو المدير. يتحقق الطرف المتلقي من الاستخدام الكامل للأموال ، وتوافر المستندات الداعمة وصحة التقرير. في حالة عدم وجود أخطاء ، يتم توقيع المستند من قبل الرئيس ، وبعد ذلك يتم خصم الأموال. هذه هي الطريقة التي يتم بها صرف الأموال في التقرير الفرعي. اقرأ عن كيفية كتابة بيان أدناه.

تطبيق الإبلاغ: عينة

مدير شركة ذات مسؤولية محدودة "(الاسم)" F. I. O.

من السائق F.I.O.

بيان

أطلب منك إصدار تقرير بمبلغ 6000 (ستة آلاف) روبل لمدة ثمانية أيام تقويمية لشراء التجمد لسيارة العمل TATA.

02/12/2016 (توقيع)

بعد ذلك ، يتم تعبئة المستند بواسطة المحاسب.

ميزان التسويات على المبالغ الصادرة سابقا:

ديون الموظف على المبالغ التي سبق إصدارها للتقرير الفرعي مفقود.

محاسب ____________

المخرج _____________ الاسم الكامل

02/12/20

الفروق الدقيقة

إذا تم إنفاق أموال أقل مما تم إصداره ، فسيتم إرجاع الرصيد إلى أمين الصندوق ، ويتم إصدار أمر استلام له. في الحالة المعاكسة ، يجب على المنظمة إعادة مبلغ التجاوز إلى الموظف في التفاصيل المحددة في التقرير. يتم تنفيذ هذه العملية ، بالإضافة إلى إصدار تقرير فرعي ، بأمر حساب.

إذا لم تتم إعادة الأموال إلى أمين الصندوق ، فيجب خصمها من الراتب (المادة 137 من قانون العمل في الاتحاد الروسي). يجب على الموظف إعطاء موافقة خطية لهذه العملية. خلاف ذلك ، سيتم جمع من خلال المحكمة. لا يمكن أن يتجاوز مبلغ الاستبقاء الشهري 20٪ من راتب الموظف.

حدود

يقتصر إصدار النقود في تقرير فرعي من السجل النقدي على 100 ألف روبل. هناك بعض الشروط. إذا كان الموظف الذي يستخدم المساءلة يعني نيابة عنه دفع مقابل الخدمات المقدمة له (على سبيل المثال ، خلال رحلة عمل) ، فلن يتم تطبيق الحد.إذا استخدم الأموال الخاضعة للمساءلة للتسويات بموجب العقود المبرمة نيابة عن المنظمة ، فيجب الالتزام بحد أقصى 100 ألف روبل لكل معاملة. المدة القصوى غير محددة في التشريع. ولكن إذا تم إصدار الأموال لفترة طويلة ، فيمكن للمفتشين اعتبار المبلغ كقرض وشحن جميع الضرائب.

إذا السياسات المحاسبية يتم توفير إصدار أموال قابلة للمساءلة عن طريق تحويلها إلى البطاقة ، فمن الضروري أن يكون لدى الشركة عقد مناسب مع البنك.

إذا كان طلب إصدار التقرير الفرعي لا يحتوي على تاريخ رد الأموال ، فيُعتبر أن المبلغ قد صدر ليوم واحد. في حالة انتهاك المواعيد النهائية للإبلاغ عن المبلغ المنفق ، يتم حساب ضريبة الدخل الشخصي. من أجل تنظيم توقيت تقديم المستندات ، يمكنك إعداد طلب للإصدار في تقرير فرعي. عينة:

LLC "(الاسم)"

الأمر رقم 1

بشأن الموافقة على توقيت إصدار المبالغ في التقرير

للتحكم في تكاليف مبالغ التقارير ، أضع القواعد التالية:

1. يجب على الموظفين الذين يتلقون الأموال تقديم تقرير عن استخدامهم:

- بواسطة الأسرة. الاحتياجات - في موعد لا يتجاوز 15 يومًا من تاريخ صرف الأموال ؛

- لتغطية نفقات السفر - في غضون 3 أيام بعد العودة.

2. يجب أن تنفق الأموال فقط وفقا لتوجيهات.

3. للنفقات المنزلية وشراء السلع ، يمكن أن تصدر الأموال في غضون 100 ألف روبل.

4. مسؤولية تنفيذ الأمر تقع على عاتق كبير المحاسبين.

المخرج ______________ الاسم الكامل

عمليات مثيرة للجدل

للراحة وتصور أفضل ، قررنا وضع مواد هذه الكتلة في جدول.

| عملية | قرار |

| يحتاج الموظف إلى أموال للتقرير ، لكن الرئيس مفقود | على أساس التوكيل الرسمي ، يمكن للمحاسب أو المدير المالي إصدار عملية |

| طلب المدير شفهيا من المحاسب أن يعطيه نقودا | يجب أن يكون الإصدار في التقرير الفرعي مكتوبًا |

| يحتاج الموظف إلى مبلغ يفوق حد التسوية (أكثر من 100 ألف روبل) | يتم تنفيذ هذه المعاملات فقط عندما يتعلق الأمر بتسويات نقدية مع منظمات أخرى. |

| لشراء المواد بموجب عقد مدني ، يتم إصدار الأموال للمقاول | اعتبارًا من 06/01/14 ، يعتبر الشخص الذي يعمل بموجب عقد مدني موظفًا في المنظمة. أي أنه لا توجد انتهاكات للانضباط النقدي. |

| محاسب يصر على توقيع اتفاق المسؤولية الكاملة | إصدار التقرير الفرعي ليس هو الأساس لإبرام مثل هذا الاتفاق. إذا لم يقم الموظف بإرجاع الأموال ، فيمكن خصمها من الراتب. |

تقرير التحقق من الصحة

ينبغي أن تنفق الأموال عن قصد. يجب تأكيد كل حساب عن طريق الشيكات. أيضا سيصدر شهادة السفر وثائق النقل. إذا كان الأمر يتعلق بالمحكمة ، فمن المهم أن يتم إعداد الوثائق الأساسية بشكل صحيح. ثم ستأخذ المحكمة جانب الشركة. النظر في مزيد من التفاصيل تفاصيل الوثائق.

إذا تلقى الموظف مبالغ نقدية مقابل التذاكر والوجبات اليومية قبل المغادرة لرحلة عمل ، ثم تم تمديد الرحلة ، يمكن تحويل مبلغ إضافي إلى البطاقة. اتضح أن الموظف تلقى الأموال مرة أخرى. ولكن نظرًا لنقلهم في نفس الرحلة ، يجب على الموظف الإبلاغ في يوم واحد عن جميع المبالغ دفعة واحدة.

شيك الصراف

إذا لم يكن يحتوي على الاسم الكامل لعملية الشراء أو كانت التفاصيل مطبوعة بشكل سيئ ، فسيؤخذ ذلك في الاعتبار فقط إذا تم توفير إيصال مبيعات إضافي. يجب شراء البضائع خلال ساعات العمل. للتجهيز يعتمد على الرواتب إضافية. إيصال نقدي يؤكد حقيقة تحويل الأموال. لتضمين النفقات لأغراض الضرائب ، تحتاج إلى مستندات أخرى تحتوي على التفاصيل التالية: الاسم الكامل للمسؤولين وتوقيعاتهم.

إيصال المبيعات

غالبا ما تفتقر إلى ختم أو عدد. على الرغم من أن هذه التفاصيل غير مطلوبة ، إلا أن سلطات الضرائب قد لا تقبل المستند. الأمور أسوأ إذا كانت التواريخ على إيصالات المبيعات والمبيعات غير متطابقة. لا يمكن الدفاع عن هذه النفقات إلا من خلال المحاكم.

TORG-12

يجب أن يشير المرسل إليه بالضرورة إلى المرسل إليه وتحميل وتفريغ العناوين ورقم بوليصة الشحن وأرقام السيارات والمركبات. بدونها ، لا يتم قبول المستند للمحاسبة. ال بوليصة الشحن في كثير من الأحيان لا يوجد موقف للشخص الذي وقع المستند ، ختم المرسل إليه ، التاريخ. هذه التفاصيل تعتبر إلزامية.

تحويل الأموال إلى بطاقة

يجوز للموظف طلب تحويل الأموال الخاضعة للمساءلة إلى بطاقة مصرفية. هذه العملية ليست ضد القانون. ولكن في هذه الحالة تحتاج:

- تلقي طلب من الموظف لإصدار المال في التقرير الفرعي مع الطلب المقابل مع الإشارة فيه إلى تفاصيل الحساب ؛

- الإشارة في الدفعة التي يتم نقل مبلغ الإبلاغ ؛

- نلاحظ في الأفعال المعيارية (لائحة التسويات مع الأشخاص الخاضعين للمساءلة) أن الأموال يتم تحويلها من الحساب إلى البطاقة

- في السياسات المحاسبية ، قم بتطوير نموذج التقرير الخاص بك مع ملاحظة أن إصدار المبالغ في التقرير الفرعي يتم في شكل غير نقدي ؛

- اطلب من الموظف حفظ القسيمة بعد كل دفعة بطاقة وإرفاقها بالتقرير.

شركة ذ م م

ORDER

على التعديلات على السياسة المحاسبية لعام 2016

2016/1/10 السيد

أطلب:

تكملة السياسات المحاسبية مع القسم 6:

6. إجراءات التسوية مع الأشخاص الخاضعين للمساءلة.

6.1 تمنح الشركة أموالاً لتغطية احتياجات السفر أو العمل نقدًا أو تقوم بتحويلها إلى بطاقة راتب.

6.2. يتم تنظيم طريقة إصدار الأموال من قبل المدير في كل حالة.

6.3. يقوم الموظف بإرسال المستندات التي تؤكد النفقات إلى قسم المحاسبة. بغض النظر عن طريقة الاستلام ، يتم إرجاع الرصيد نقدًا إلى أمين الصندوق.

محاسبة العمليات في المحاسبة

في يوم صدور الأموال الصادرة RKO. تتم الأسلاك في وحدة التحكم: DT71 KT50 (51).

إذا قام موظف ما بعد رحلة عمل بإرجاع جزء من الأموال إلى أمين الصندوق ، يتم إصدار FFP. في مربع التحكم ، يتم إجراء الأسلاك العكسية: DT 50 (51) KT 71.

النظر في كيفية إصدار الإصدار في التقرير الفرعي. عينة:

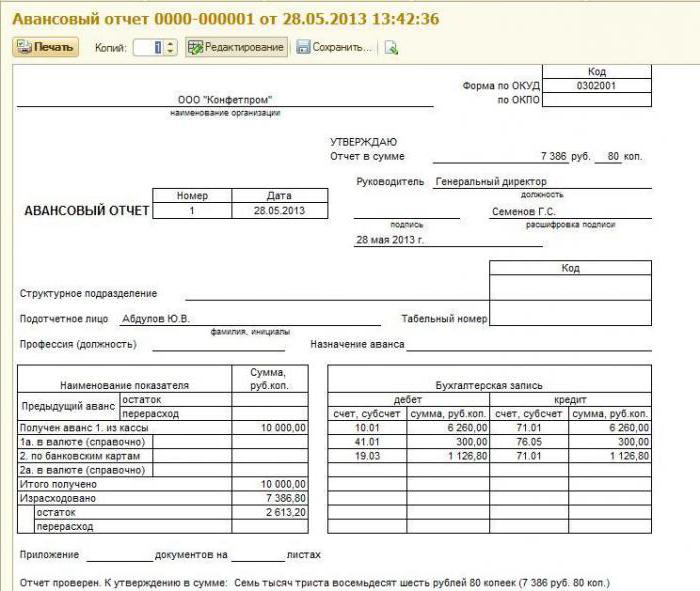

تلقى مدير مكتب الشركة في 25 مايو 2015 2000 (2000) روبل. لمدة 4 أيام لشراء اللوازم المكتبية. أصدر المحاسب أموالًا بناءً على طلبه. موظف في 27 مايو أنفق 1000 (ألف) روبل. ، الشيكات المقدمة وتقرير مسبق. أعاد المدير المبلغ غير المستخدم إلى أمين الصندوق.

- DT71 KT50 - 2000 روبل. - صدرت الأموال من السجل النقدي ؛

- DT50 KT71 - 1000 روبل. - تم دفع رصيد الأموال غير المنفقة.

- DT10 KT71 - 1000 روبل. - القرطاسية تؤخذ بعين الاعتبار.

تحويل الأموال إلى بطاقة الشركات

بديل لبطاقات الراتب هو الشركات. يمكنك تحويل الأموال إليها بموجب التقرير للموظفين. يحتاج الموظف فقط لكتابة تطبيق حر لاستخدام البطاقة. يتم تحويل الأموال على أساس أمر المدير. يُنصح بالموافقة على الإجراء الخاص باستخدام البطاقات:

- لا يحق لحاملي البلاستيك الإفصاح عن معلومات رقم التعريف الشخصي لأطراف ثالثة.

- يجب تقديم تقرير عن إنفاق الأموال على البطاقة في موعد لا يتجاوز 3 أيام بعد الخصم من الأموال أو عودة الموظف من رحلة عمل. يجب إرفاق الشيكات به ، مما يؤكد الدفع عن طريق البطاقة.

- إذا لم تكن هناك مستندات أو لم يؤكد المدير الاستخدام المقصود للأموال ، يتم حجبها عن راتب الموظف.

- بشكل منفصل ، يجب تجميع قائمة بالموظفين الذين لديهم إمكانية الوصول إلى الأموال.

- يجب أن يتم إصدار وإرجاع البطاقات في دفتر السجل.

- في حالة سرقة البلاستيك ، يجب على الحامل إخطار البنك على الفور.

لحظة نقل البطاقة إلى الموظف ليست هي تاريخ إصدار الأموال للتقرير. تتم الإدخالات في وحدة التحكم في وقت سحب الأموال. يتم عرض جميع العمليات باستخدام بطاقة الشركة على حساب فرعي مفتوح لحساب 55.

مثال

في 10 يوليو 2015 ، تم إصدار بطاقة تسويق من شركة ذات مسؤولية محدودة للدفع مقابل الإعلانات. في 15 يوليو ، سحب موظف 2000 روبل من الحساب. بيان البنك يؤكد الخصم. المحاسب يعكس إصدار المال عن طريق النشر: DT71 KT55.

المحاسبة للعمليات في NU

يتم التعامل مع هذه العمليات كدفعة مقدمة.حتى يقوم الموظف بتقديم تقرير ، لا يتم شطب نفقات NPP. أيضا على المبالغ المبلغ عنها لا يتم احتساب أقساط التأمين وضريبة الدخل الشخصية.

ولكن إذا لم يستطع الموظف تأكيد المبلغ المنفق ، فمن الأفضل أن يتم خصم الضريبة منه. حتى إذا فقد شخص المستندات الأساسية ، وكتب مذكرة توضيحية حول هذا الموضوع ، فإن الشركة لا تزال لديها إيرادات. لكن في هذا الأمر ، يكون القضاة إلى جانب دافعي الضرائب. إذا قام الموظف بإحضار البضاعة بدون مستندات ، فلا يوجد لديه ديون لصاحب العمل. المنظمة تأتي فقط مع القيم.

مثال

15 فبراير 2012 تلقى الموظف أموال لشراء البضائع. الموعد النهائي لتقديم تقرير معتمد بأمر هو شهرين. وهذا هو ، من 16 مارس 2012 سيتم اعتبار الدين المتأخرة. سيكون قانون التقادم لمدة ثلاث سنوات. الديون المعدومة ستزيد الدخل الخاضع للضريبة في مارس 2015 إذا قام الموظف حتى هذا الوقت بالتوقيع على التزام بسداد الدين ، فسيكون من الضروري إعادة حساب فترة الثلاث سنوات.

إذا كتب الموظف في شباط (فبراير) 2015 خطابًا يطلب فيه تأجيل الدين ، فسيبدأ الدخل في الزيادة اعتبارًا من فبراير 2017 (إذا بحلول ذلك الوقت لم يتم سداد الدين).

يجب أن تتحقق ضريبة الدخل الشخصية إذا شطبت المؤسسة الديون بشكل مستقل. سوف يرتفع الدخل في الشهر عندما تكون الشركة قد غفرت الديون. ستحتاج المساهمات في الأموال الخارجة عن الميزانية إلى تراكمها أيضًا بعد خصم الأموال.

طويل الأجل

كما ذكرنا سابقًا ، لا ينص القانون على الحد الأقصى لفترة استخدام الأموال. من الضروري فقط الإشارة إلى الفترة في البيان نفسه. يمكن أن تكون العلامة بواسطة المدير أو المحاسب أو الموظف نفسه. حتى إذا تم إصدار أموال لتغطية نفقات السفر لمدة عام ، فلن يتم فرض غرامات على هذه الفترة الطويلة للشركة.

من المهم أن تتذكر أنه لا يمكن منح الموظف دفعة مقدمة جديدة حتى يقدم تقريراً عن الموظف القديم. على سبيل المثال ، الموظف الذي تلقى المال لمدة ستة أشهر ، ليس في عجلة من أمره لإعداد تقرير. إذا كنت بحاجة ماسة إلى إرساله في رحلة عمل ، فلا يمكنك إعداد تقرير فرعي جديد. يحظر أيضًا طلب تقرير مبكر عن استخدام الأموال. استثناء هو طرد الموظف.

لنفترض أنه ، بالإضافة إلى المدين ، لا يوجد أحد آخر لإرساله في رحلة عمل. ثم يمكن للمدير تحمل المسؤولية وإعطاء دفعة جديدة للموظف. إذا وجد المفتشون مثل هذا المخطط ، فسيقومون بتغريم الرأس بمبلغ 5000 روبل ، والشركة بمبلغ يصل إلى 50 ألف روبل. لانتهاك الانضباط النقدي. لذلك ، من الأفضل تجنب مثل هذه الحالات.

مذكرة للمحاسبين

- يجب على الموظف كتابة طلب لإصدار الأموال في التقرير الفرعي.

- يتم تنفيذ العملية عن طريق حساب التسوية.

- يجب إعادة رصيد الأموال غير المستخدمة إلى أمين الصندوق.

- لا يمكنك إصدار تقدم جديد حتى يقدم الموظف تقارير إلى القديم.

- نص تعليمات بنك روسيا على فرض حد على صرف الأموال بمبلغ 100 ألف روبل.

- يجب تأكيد استهلاك المال عن طريق الشيكات ، الاستلام ، TTN ، شهادة القبول ، TORG-12 ، التذاكر ، أوامر الدفع.

- لتأكيد دفع البضائع نقدًا ، بالإضافة إلى شيك الصراف ، يلزم أيضًا إجراء فحص للسلع الأساسية.

- إذا لم يتم إرجاع الأموال في الوقت المحدد ، فيجب خصمها من راتب الموظف. يتم فرض ضريبة الدخل الشخصي على مبلغ التقرير الفرعي. جميع المنازعات يجب أن يتم التمسك بها في المحكمة.