من غير المحتمل وجود مثل هذه الشركة التي لا تحتاج أبدًا إلى شراء شيء ما نقدًا أو إرسال موظف في رحلة عمل. هذا يعني ذلك تقرير حساب منشورات على ذلك ، وإجراء العمل مع الوثائق - القضايا الحالية. إذا كان من المهم بالنسبة لك أن تفهمها ، فاقرأ المقال.

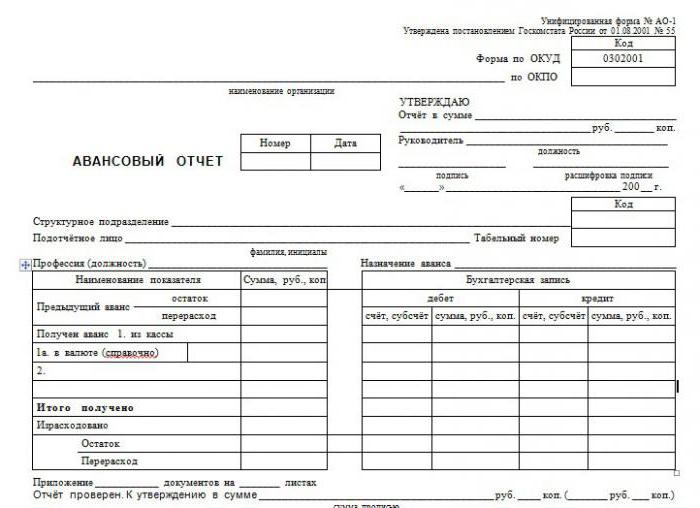

ما هو تقرير حساب؟

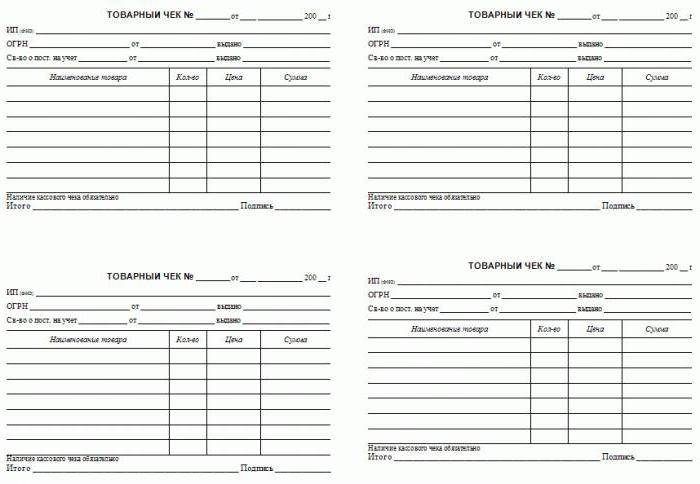

هذا المستند يحتوي على معلومات حول الغرض الذي تم إنفاقه على السلفة المدفوعة للموظف لأغراض رسمية. كدليل ، يتم إرفاق المستندات الداعمة للتقرير: الشيكات ، التذاكر ، الفواتير والأوراق المالية الأخرى.

بالنسبة للتقرير ، هناك نموذج قياسي معتمد رقم AO-1. المستند ينتمي إلى المجموعة الأساسية. يشارك الشخص المسؤول في ملء النموذج ، أي الشخص الذي تلقى المال لإكمال المهمة. مهمة المحاسبة هي التحقق من تقرير المصاريف ، وتعكس الإدخالات في المحاسبة. يحتوي النموذج على جزأين: القاعدة ، التي لا تزال في التخزين ، والإيصال ، تنتقل إلى الموظف.

كيف تعكس التقرير في البرنامج المحاسبي؟

تهدف إلى عكس البيانات عن الأشخاص المسؤولين النتيجة 71 ، التي تنتمي إلى مجموعة من السلبي نشط. دعونا ننظر في كيفية تقديم تقرير مسبق ، منشورات محددة لهذا المستند في قاعدة البيانات.

كل شيء يبدأ بإصدار الأموال لشخص مسؤول. يتم إجراء إدخال للخصم 71 والائتمان 50 إذا تم إصدار الأموال من مكتب النقدية للمؤسسة. يحدث أن يتم تحويل السلفة من الحساب الجاري إلى بطاقة بنكية ، ثم يكون السجل هو 71 دينارًا 51 كيلوبايت. المستند إما عبارة عن طلب نقدي للنفقات مع توقيع شخص مسؤول إما المصرفية طلب الدفع كشف حساب.

بعد اكتمال المهمة وتوفير المستندات الداعمة ، تحتاج إلى إغلاق مبلغ السلفة. قد يكون هناك حسابات مختلفة في الخصم ، وهذا يعتمد على ما تم إصدار الأموال إليه. في حالة شراء المواد ، يتم تنشيط الحساب 10 ، إذا كان للسلع ، ثم 41. يحتوي التقرير المسبق عن رحلة الترحيل على ما يلي: الخصم من الحسابات 20 ، 26 ، 44 ، اعتمادًا على ما إذا كانت الرحلة مرتبطة بنشاط الإنتاج الخاص بالمؤسسة أو بالنشاط التجاري. بشكل عام ، سيبدو السجل كما يلي: Dt 10 (41 ، 20 ، 26 ، 44) Kt 71.

من النادر أن يتم إصدار المبلغ بدقة. عادة ما يكون المال أكثر من اللازم أو أقل. لإرجاع المبلغ غير المستخدم ، يوجد ترحيل بقيمة 50 Kt 71 ، إذا كان هناك زيادة في الإنفاق على تقرير المصاريف - نشر 71 Kt 50 (51).

إذا تبين أن الموظف غير أمين ، أو أنفق التملك غير المشروع أو لم يقدم مستندات ، فسيتم شطب السجل Dt 94 Kt 71 - شطب المبلغ إلى النقص والخسائر في المشروع. ثم Dt70 Kt 94 - خصم من راتب الموظف من المال الصادر ضد تقرير المصاريف. المعاملات الرئيسية تنتهي هناك.

الإبلاغ عن المواعيد النهائية والمسؤولية

وفقًا للقانون ، يتعين على الشخص الخاضع للمساءلة تقديم المستندات الداعمة إلى قسم المحاسبة في غضون ثلاثة أيام بعد الانتهاء من مهمة العمل.

إذا لم يقم الموظف بذلك ، فسيتم اعتبار المبلغ المُصدر قرضًا للموظف. يجب على المحاسب حساب الفوائد المادية من استخدام موارد المؤسسة. بالإضافة إلى ذلك ، من الضروري تجميع ضريبة الدخل الشخصي وتحويلها إلى الميزانية من مبلغ المزايا المادية ، وفي هذه الحالة يكون السعر 35٪.

المسؤولية خطيرة للغاية ، لذلك من الأفضل عدم انتهاك المواعيد النهائية لتقديم المستندات الداعمة.

كيفية ملء تقرير حساب؟

عادة ما يتم إصدار النموذج في قسم المحاسبة بالمؤسسة. يمكنك استخدام خدمات خاصة على الإنترنت.

سيتم وضع الرقم التسلسلي للتقرير من قبل المحاسب ، ويجب على الموظف الإشارة إلى تاريخ الانتهاء. ثم يتم إدخال المعلومات في كتلة البيانات الخاصة بالمنظمة: الاسم ، OKPO ، منصب واسم الرئيس ، اسم كبير المحاسبين والمحاسبين الذين يشاركون مباشرة في التحقق من التقرير.

بعد ذلك ، يتم ملء المعلومات المتعلقة بالشخص المسؤول: الاسم الكامل للموظف ، والوظيفة ، واسم الوحدة ورمزها ، ورقم الموظفين.

عادة ما يتم بالفعل ملء كل من هذه الكتل في النموذج الصادر عن قسم المحاسبة.

في جدول خاص ، يتعين عليك إدخال جميع المستندات الداعمة بالأرقام والتواريخ والأسماء ، مع الإشارة إلى المبلغ الخاص بكل منها. احسب المجموع.

السيطرة والموافقة

يتم فحص المستند المقدم ، ويتم إجراء إدخالات المحاسبة على تقارير مسبقة. ما هو التحكم؟

بادئ ذي بدء ، تحتاج إلى التأكد من أن الإنفاق مستهدف. ثم يتم التحقق من وجود جميع الوثائق اللازمة ، وصحة تنفيذها. من الضروري التحكم في التقرير وتعبئته ، خاصةً الانتباه إلى الجزء الحسابي.

يتم تأكيد الإنفاق النقدي عن طريق الشيكات مع توزيع المواقف أو إيصالات المبيعات المرفقة ، وجذور الإيصالات النقدية ، وأشكال أخرى من التقارير الصارمة.

إذا كان الموظف يدفع بواسطة بطاقة الائتمان ، ثم ينبغي أن يكون هناك إيصالات من محطات الدفع ، والشيكات.

يحتاج الشخص المسؤول إلى إصدار إيصال بأنه تم تسليم جميع الأشياء الضرورية وقبولها للتحقق منها. تم اعتماد التقرير من خلال توقيعات الرئيس وكبير المحاسبين والمتخصصين المسئولين. بعد التحقق من التقارير المسبقة والموافقة عليها ، تم النشر ، يتم إرسالها للتخزين.

هل يمكنني خصم ضريبة القيمة المضافة؟

إذا كانت الشيكات بمثابة وثائق مبررة ، فمن المستحيل قبول ضريبة القيمة المضافة للخصم منها ، حتى إذا تم إبرازها في المستند. الأساس هو فقط فاتورة ، إن وجدت ، فإن الخصم شرعي.

دائرة الأشخاص الخاضعين للمساءلة

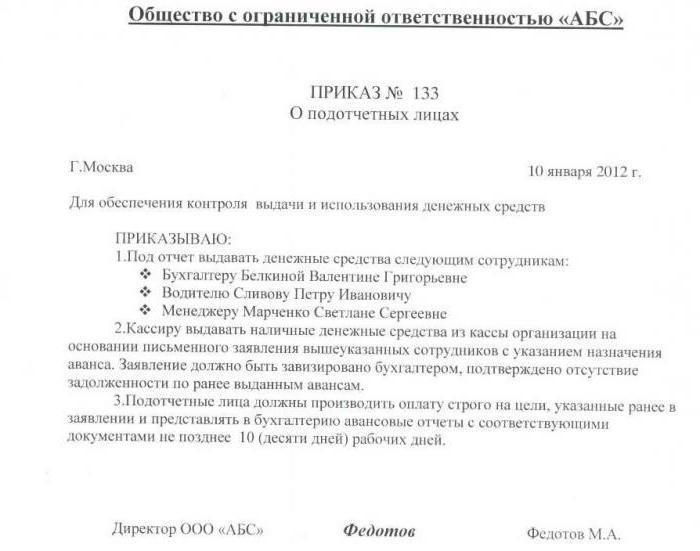

ليس لكل موظف الحق في الحصول على سلفة. إذا كانت المنظمة ستقدم الأموال للجميع ، فسيثير ذلك أسئلة من السلطات التنظيمية. لذلك ، ينبغي أن تكون دائرة الأشخاص الخاضعين للمساءلة محدودة. ويشمل فقط أولئك الموظفين الذين ، بطبيعتهم لواجباتهم ، ينبغي عليهم القيام بالمهام التي تتطلب دفعًا مقدمًا.

بالإضافة إلى الحد من دائرة الأشخاص ، يجب وضع حد للمبلغ. يتم ذلك بمساعدة من أمر خاص ، والذي يصف من له الحق بالضبط في الحصول على سلف ، لأي غرض وإلى أي مدى. يتم تخزين النظام في المحاسبة.

إذا لم يقم الموظف بالإبلاغ عن المبلغ الذي تم إصداره إليه في التقرير الفرعي في وقت سابق ، فلا يحق له الحصول على سلفة حتى يتم تقديم المستندات المبررة.