بناءً على بيانات الوثائق الأولية ، تتم مراقبة الملابس في الشركات التي لديها ظروف العمل الضارة والخطرة. غالبا ما يكون من الضروري شراء IBE. لذلك ، يجب أن يعرف المحاسبون كيفية الاحتفاظ بسجلات ملابس العمل. دعونا نفكر بمزيد من التفصيل في كيفية إعداد المستندات وإجراء العمليات في 1C.

توفير معدات الوقاية الشخصية

إن ضمان الحفاظ على حياة العمال هو أحد مبادئ إعلان منظمة العمل الدولية والإعلان العالمي لحقوق الإنسان. في قانون العمل في الاتحاد الروسي ، فإن التزام أرباب العمل بتوفير ظروف العمل العادية للموظفين يتم طرحه في المقام الأول. وفقا للفن. 210 من قانون العمل في الاتحاد الروسي ، واحدة من الاتجاهات الرئيسية لسياسة الدولة في هذا المجال هو توفير معدات واقية للموظفين.

معدات الحماية الشخصية عبارة عن عناصر تستخدم لمنع التعرض لعوامل الإنتاج الضارة. تنطبق هذه الشروط إذا كان لا يمكن ضمان سلامة العمل إلا عن طريق المعدات وتنظيم العمل.

تنقسم معدات الحماية الشخصية إلى:

- الدعاوى العازلة ، والفضاء.

- منتجات حماية الجهاز التنفسي مثل أقنعة الغاز وأجهزة التنفس الصناعي والأقنعة الهوائية والأقنعة ؛

- ملابس خاصة: السترات والمعاطف والأغطية وما إلى ذلك ؛

- يعني لحماية الأطراف السفلية (الأحذية ، أغطية الأحذية ، إلخ) ، الأطراف العليا (القفازات ، القفازات) ، الرؤوس (الخوذات ، القبعات ، القبعات) ، الوجوه (الدروع) ، العيون (نظارات السلامة) ، أجهزة السمع (الخوذات الخاصة) ، سماعات الرأس) ؛

- وسيلة للحماية من السقوط من الارتفاع ؛

- وكلاء الأمراض الجلدية.

تدابير السلامة في المؤسسة والفن. 221 من قانون العمل في الاتحاد الروسي تنص على إجراءات تزويد الأشخاص العاملين بمعدات الحماية. صاحب العمل ملزم بتوفير IBE اللازم للأشخاص العاملين في الصناعات الخطرة وفي الأماكن الملوثة. كما أنها ملزمة بالحفاظ على ملابس العمل وغسلها وتجفيفها وتعقيمها وإزالة التلوث منها. وفقا للفن. 215 من قانون العمل في الاتحاد الروسي ، يجب أن SIZ - حتى من تصنيع أجنبي - الامتثال لمتطلبات حماية الاتحاد الروسي والحصول على شهادة الجودة. خلاف ذلك ، لا يمكن استخدامها.

يتم عرض قائمة وعدد IBEs المطلوبة في معايير الصناعة النموذجية. المتطلبات المذكورة هناك لا تعتمد على الصناعة أو ورشة العمل أو موقع العمل. ومع ذلك ، وفقا للفن. 221 ، صاحب العمل له الحق في تقييد معايير الإصدار المجاني لمعدات الحماية الشخصية من خلال تنسيق الأمر مع المنظمة النقابية وبناءً على وضعها الاقتصادي. ينطبق هذا الحكم إذا كانت معدات الحماية الشخصية قيد الدراسة تختلف في الجودة عن تلك القياسية وتحمي بشكل أفضل في ظروف الإنتاج الضار ، وظروف درجات الحرارة العالية والتلوث.

في بعض الحالات ، يجوز لصاحب العمل ، بعد الاتفاق مع مفتش الدولة لحماية العمال والهيئة النقابية ، استبدال نوع من معدات الحماية الشخصية ، المنصوص عليها في المعايير النموذجية ، بنوع آخر يحمي بشكل أفضل من عوامل الإنتاج الخطرة. على سبيل المثال ، يمكن استبدال بذلة القطن ببدلة أو لباس لخلع الملابس من نفس القماش ، أو العكس. يمكن استبدال بدلة من القماش المشمع قماش بقطعة واحدة من القطن مع التشريب مقاومة للحريق أو طارد المياه ، يمكن تغيير الأحذية الجلدية إلى المطاط ، والأحذية نصف مصنوعة من الجلود الاصطناعية - إلى القماش المشمع. يتم تغيير المريلة المطاطية إلى منتج مصنوع من مواد بوليمرية ، قفازات - إلى قفازات. بنفس الطريقة ، يمكنك استبدال المواد واستخدام قفازات مصنوعة من مواد البوليمر بدلاً من منتجات المطاط لحماية يديك.

معدات الحماية الشخصية مثل حزام الأمان ، القفازات العازلة ، الكالوشات ، البساط ، النظارات ، الدروع ، قناع الغاز ، جهاز التنفس ، الخوذة ، شبكة البعوض ، الكتفين ، الخوذة ، وسادات الكوع ، القبعات ، الأضداد ، الخوذات ، المرشحات الضوئية وغيرها من العناصر غير المحددة في المعايير النموذجية تصدر للموظفين بعد الشهادة الأولية للوظائف. يتم التحقيق في طبيعة العمل المنجز ، ويتم تحديد فترة الاستخدام - حتى التآكل الكامل أو كاحتياطي.

يجب أن تتوافق معدات الحماية الشخصية الصادرة مع الموظفين من حيث الطول والجنس والحجم وظروف العمل المنجز. يجب توفير المعدات الواقية للواجب المنصوص عليها في المعايير القياسية للموظفين حصريًا طوال مدة العمل التي كانت مخصصة لها في الأصل. يمكن تعيين هذه المكاتب الدولية للوظائف الفردية. على سبيل المثال ، يمكن استخدام معاطف جلد الغنم في المناصب الخارجية ، والقفازات العازلة - عند العمل على التركيبات الكهربائية ، وما إلى ذلك. سيتم نقل معدات الحماية الشخصية هذه بين نوبات العمل ، ويكون المعلمون مسؤولون عن استخدامها.

يجب إصدار بدلات وأحذية دافئة (بدلات الاحترار والسترات والسراويل ومعاطف جلد الغنم والأحذية وسدادات الأذن والقفازات ، وما إلى ذلك) مع بداية الطقس البارد ، ويجب تسليمها في موسم الدفء للتخزين حتى الموسم التالي. يتم تعيين الوقت لاستخدام مثل هذه الملابس من قبل صاحب العمل ، جنبا إلى جنب مع الاتحاد والجهة التي تتعامل مع الظروف المناخية.

يجب إعطاء الأفراد الذين يجمعون بين المهن أو يؤدون باستمرار عدة أنواع من العمل ، بما في ذلك كجزء من الألوية ، بالإضافة إلى الرئيسية ، معدات الحماية الشخصية اعتمادًا على نوع النشاط.

BU

يتم المحاسبة عن عمال في الميزانية العمومية بالتكلفة الفعلية لشرائها أو تصنيعها. إذا كانت المنشأة تستخدم IBE لإنتاجها الخاص ، فسيتم تجميع تكاليف تصنيعها أولاً على حسابات تكاليف الإنتاج. عند الإصدار ، يتم حساب التكلفة ، والتي تشمل جميع التكاليف. يتم إرسال سترات العمل الجاهزة إلى المستودع بموجب "قانون الأعمال المنجزة". في وحدة التحكم ، يتم تشكيل النشر DT23 KT10 لمقدار تكاليف التصنيع. يجب الاحتفاظ بالمحاسبة التحليلية على النحو المفصل قدر الإمكان ، مع الإشارة إلى الكمية والاسم وتاريخ الاستلام والعودة ، الأشخاص المسؤولين ماليا.

في BU ، يتم خصم تكلفة IBE لمرة واحدة أو خطيًا. يمكن تطبيق الطريقة الأولى إذا كان عمر خدمة العنصر لا يتجاوز 12 شهرًا ، والثاني لـ IBEs طويل الأجل. ستتم مناقشة المزيد من التفاصيل حول وقف تشغيل ملابس العمل لاحقًا.

خيارات

وعادة ما تعتبر وزرة كجزء من الشركات الصناعية. ولكن إذا تجاوزت قيمته 40 ألف روبل ، وتجاوزت فترة الاستخدام 12 شهرًا ، فسيأتي في نظام التشغيل. يجب أن يكون الخيار المحدد مكتوبًا وفقًا للسياسات المحاسبية للمنظمة.

شراء سترات العمل

إذا تم حساب البضائع المشتراة كجزء من نظام التشغيل ، فينبغي استلامها في الحساب 10. ويشار إليها في علامة التبويب "المواد" في برنامج 1C. من الضروري أيضًا تخصيص حساب فرعي منفصل "وزرة في المخزون". يتم استلام البضائع في البرنامج بناءً على أمر الاستلام. يمكنك استخدام نموذج موحد أو تطوير النموذج الخاص بك والإشارة إليه بكل التفاصيل الضرورية.

مثال

اشترت LLC الشرطية ، العاملة في نقل البضائع ، في فبراير 2016 10 سترات للسيارة بسعر 159.3 روبل لكل منها. لكل جهاز كمبيوتر بلغ إجمالي سعر الشراء إلى 1593 روبل. وفقا للمعايير النموذجية ، فإن فترة استخدام سترات واقية هي سنة واحدة. في هذه الحالة ، سيتم حساب الزيادات في المحاسبة كجزء من IBE.

ذ م م (الاسم)

PKO بتاريخ 02.28.16 رقم 15

| قيمة المواد | حدة القياس | عد | السعر دون ضريبة القيمة المضافة ، فرك. | المبلغ دون ضريبة القيمة المضافة ، فرك. | ضريبة | ||

| اسم | رقم البند | معدل | المبلغ ، فرك. | ||||

| سترة | 3202 | جهاز كمبيوتر شخصى. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

وظائف في المحاسبة:

- DT10 الحساب الفرعي "وزرة" KT60 - 1 350 روبل. - تكلفة ملابس العمل (باستثناء ضريبة القيمة المضافة).

- DT19 KT60 - 243 روبل. - ضريبة القيمة المضافة المدخلات.

- DT68 "حساب ضريبة القيمة المضافة" KT19 - 243 روبل.- مقبولة لخصم ضريبة القيمة المضافة.

- DT60 KT51 - 1،593 روبل. - يتم سرد الأموال إلى المورد.

المحاسبة لإصدار عمال

يجب أن يستند توزيع البضائع المشتراة إلى المستند الأساسي. يجب أن يتوافق شكله مع متطلبات الضرائب والمحاسبة. إذا تم اتخاذ قرار باستخدام نموذج موحد ، ثم لحساب الإصدار ، يمكنك تطبيق بوليصة شحن (رقم M-11) ، أو بوليصة شحن (رقم M-15) ، أو بطاقة حد سياج (رقم M-8). ويمكنك إعداد مستندك بناءً على أي مما سبق.

يوزع رئيس الوحدة البضائع المشتراة ، ويجب على المحاسب أن يضع بيانًا بإصدار ملابس العمل. من الأفضل إنشاء هذا المستند مرة كل شهر أو سنة لجميع الموظفين. يمكنك استخدام مثل هذه العينة.

ذ م م (الاسم)

بيان قضية وزرة لعام 2015

| رقم p / p | الاسم الكامل | المآزر | U الاتفاقات البيئية المتعددة الأطراف. | الكمية، جهاز كمبيوتر شخصى. | المبلغ دون ضريبة القيمة المضافة ، ألف روبل | تاريخ الاصدار | خدمة الحياة | تاريخ العودة | |

| اسم | عدد Nomenkl. | ||||||||

| 1 | ايفانوف | دعوى | 1840 | جهاز كمبيوتر شخصى. | 1 | 1 | 01.09.15 | 1 سنة | |

| 2 | بتروف | سترة | 1837 | جهاز كمبيوتر شخصى. | 1 | 2,5 | 01.09.15 | 1 سنة | |

يمكنك إدراج أي خطوط في النموذج الخاص بك. على سبيل المثال ، سجل عودة عمال العمل قبل فصل الموظف. سيتم اعتبار هذا البيان سجلاً.

يجب أن يتم عرض حقيقة إصدار عمال العمل في الحساب 10. وسوف يعرض المنشور حركة عمال العمل من الحساب الفرعي "في المخزون" إلى الحساب الفرعي "قيد التشغيل". يتم شطب ملابس العمل في نفس الوقت أو بالتساوي عند إصدارها للموظفين. يتم تضمين التكلفة في تكاليف الإنتاج للمؤسسة.

مثال

نحن نستكمل شروط المثال السابق. تنص تدابير السلامة في المؤسسة على استخدام السترات من قبل موظفي خدمات النقل. أصدر أمين مخزن شركة الشرطية المحدودة هذه المكاتب الدولية في 17 مارس. تتم حركة الزرة بين الوحدات بواسطة فاتورة المتطلبات. يتم تسجيل إصدار سترات للسائقين في البيان. وفقًا لهذه المستندات الأساسية ، يقوم المحاسب بإدخالات في الميزانية العمومية:

DT10 حساب فرعي "وزرة في العملية" KT10 حساب فرعي "وزرة في الأسهم"

- 1080 روبل - نقل IBE إلى الوحدة.

وثائق من الأشخاص الخاضعين للمساءلة في المحاسبة كانت في نهاية الشهر. السياسات المحاسبية يشترط أن يتم شطب IBEs مع مدة استخدام تصل إلى 12 شهرا في وقت واحد. في BU ، يتم إجراء الإدخالات التالية:

DT20 KT10 - 1080 روبل. - شطب ملابس العمل على حساب المؤسسة.

DT012 "وزرة في العملية" - 1080 روبل. - إصدار IBE للموظفين.

ارجع IBE إلى المستودع

في معظم الأحيان ، سترات العمل هي ملك للشركة. يتلقى الموظف ذلك للاستخدام المؤقت ، وفي حالة الفصل من الخدمة أو تغيير الوظيفة ، يعيدها إلى المستودع. يجب أن تنعكس هذه العملية في المحاسبة.

ليست هناك حاجة لإنشاء وثيقة منفصلة. قد تحتوي البطاقة المحاسبية المطورة للعمال على خطوط تظهر فيها حقيقة عودة IBE. كيف تعكس العملية في المحاسبة؟ إذا تم تحميل المصاريف بالكامل ، فلن تكون هناك ضرورة لترحيلات إضافية. إذا كان جزءًا من التكلفة مدرجًا في الحساب 10 ، فأنت بحاجة إلى إدخال إدخال إضافي ، فقم بنقل IBE من الحساب الفرعي "الأوزان العاملة" إلى الحساب الفرعي "الأوفرات في المخزون". لا يتم شطب بقية التكلفة ، نظرًا لأن المكاتب الدولية فقط التي يتم تشغيلها يمكن أن تعزى إلى النفقات.

لا ينعكس المحاسبة عن عمال في NU. يتم شطب IBEs كمصاريف عند حساب NPP في وقت واحد. يحدث هذا في وقت نقل ملابس العمل إلى الموظف. MBPs المستهلكة عرضة للشطب. ولكن يتم إضفاء الطابع الرسمي على هذه العملية في عمل منفصل.

حدود شطب IBE

طورت وزارة العمل الروسية معايير ملابس العمل ، ولكن فقط لبعض الصناعات ، على سبيل المثال ، للشركات في الصناعة الكهربائية. قد تستخدم المنظمات الأخرى المعايير النموذجية لتوزيع الملابس.

بالإضافة إلى ذلك ، يمكن للمؤسسات أن تأخذ في الاعتبار جميع تكاليف الحصول على الـ IBE وصيانتها ، بما في ذلك ما يتجاوز المعايير الموضوعة. هذا لا يتعارض مع قانون الضرائب في الاتحاد الروسي أو قانون العمل في الاتحاد الروسي.لكن عليك أولاً الموافقة على قواعد الحساب المتقدمة عن طريق ترتيب داخلي للرأس.

لكن من المستحيل شطب الأشياء ذات القيمة المنخفضة وارتداء الأشياء وفقًا لمعايير أقل من القواعد التشريعية. هذا مخالف للفن. 221 من قانون العمل في الاتحاد الروسي. إذا كانت القواعد تنص على ثلاثة أزواج من القفازات في السنة لموظف واحد ، فلا يمكنك إعطائه زوجان. لمثل هذه الانتهاكات ، يتم تقديم غرامة. التكاليف الإضافية للمشروع يمكن أن يكون 30-50 ألف روبل ، والرئيس - 1-5000 روبل. في حالة حدوث انتهاك صارخ للمعايير ، يجوز لمفتشية العمل أن توقف نشاط المؤسسة لمدة 90 يومًا.

الفروق الدقيقة في الضرائب

تتم المحاسبة عن عمال دون ضريبة القيمة المضافة. وتصدر هذه IBEs لبعض الوقت ، وليس نقلها إلى ملكية الموظفين. وهذا هو ، لا يوجد نقل الملكية. فإن السلطات الضريبية لا يجادل مع هذا. يختلف الوضع إذا دفع الموظف أموالاً مقابل عمال. على سبيل المثال ، عند الفصل ، دفع إلى أمين الصندوق قيمته المتبقية. في مثل هذه الحالة ، يجب على المرء إما تجميع ضريبة القيمة المضافة أو الرجوع إلى قرار FAS رقم 2901/2008. دفع الموظف تعويضات للشركة ، لكنه لم يشتري سترات العمل. ليس من الضروري فرض أقساط تأمين على قيمة IBE ، بشرط أن يتم تحويلها إلى موظفين للاستخدام وليس للملكية.

يتم تنفيذ المحاسبة الخاصة بالزي الرسمي ، والتي تخضع لإيقاف التشغيل ، في NU بشكل مختلف عن المحاسبة. يتم تضمين IBEs بتكلفة أقل من 10 آلاف روبل ، والتي يمكن استخدامها لمدة تصل إلى 12 شهرا ، في تكاليف المواد. تكاليف الاستحواذ غير مباشرة ويتم شطبها بالكامل في وقت الإصدار. يتم تضمين الزيادات ، التي تتجاوز تكلفتها 10 آلاف روبل ، وعمر الخدمة أكثر من عام واحد ، في الممتلكات المستهلكة وتسدد بطريقة خطية.

المحاسبة عن عمال في 1C

تتم عملية الاستحواذ على IBE بواسطة مستند "استلام البضائع" بنوع العملية "شراء". لإضافة عنصر تسمية إلى مستند ، تحتاج إلى إدخال عنصر جديد في "التسمية" في مجموعة "Overalls" أو "Special equipment" ، مع الإشارة إلى الكمية وحساب "10".

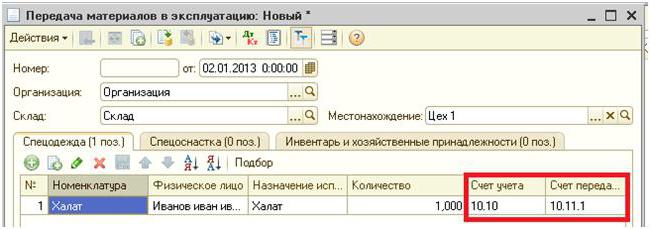

المرحلة التالية هي نقل الـ IBE إلى مرحلة الإنتاج. يتم تنفيذ هذه العملية في البرنامج من خلال وثيقة "نقل المواد". إنه يشير إلى الشخص الذي تم توفير غرفة تبادل معلومات السلامة الأحيائية له لقيادة ناقل حركة خاص ، تحتاج إلى تحديد إشارة مرجعية بنفس الاسم في نفس المستند.

على عكس المثال الذي تم بحثه من قبل ، لا يتم نقل المعدات إلى فرد ، ولكن إلى ورشة محددة. يتم تشغيله في حقل "الموقع". تشير الوثيقة نفسها إلى طريقة شطب قيمة IBE: في وقت من وقت النقل أو على أقساط متساوية. لهذه الأغراض ، يتم توفير "الاستخدام المقصود" المطلوب. بشكل أساسي ، يتم إيقاف تشغيل خدمة IBE في وقت نقلها إلى التشغيل. جميع التكاليف تتحملها تكاليف الإنتاج للفترة الحالية. يتم ملء "الكمية وفقًا للمعايير" المطلوبة ، بحيث يتم استبدال عدد عمال العمل تلقائيًا في وقت نقل IBE بمستند آخر.

يعتمد أمر السداد الخاص بـ IBE على فترة التشغيل. إذا تجاوزت سنة واحدة ، ثم في BU و NU يتم تحميل تكلفة ملابس العمل على تكاليف المواد. فقط في الحالة الأولى سيتم اختيار الطريقة الخطية.

الميزة الخاصة للمعدات الخاصة هي أنه لا يمكن أن يعزى إلى نظام التشغيل إذا كانت تكلفة هذا الأخير أقل من 40 ألف روبل. يتم شطبه إما بالتناسب مع حجم العمل المنجز ، أو خطيًا. في الحالة الأولى ، تحتاج إلى إنشاء مستند "تطوير IBE والمواد" شهريًا وتسجيل كمية المنتجات المصنعة فيه.

يتم استبدال الخصم الخاص بالنشر الذي سيتم خصم IBE منه بالبيانات المشار إليها في "انعكاس النفقات" المطلوبة: الحساب 20 أو 25 ، الوحدة ، عنصر التكلفة ومجموعة العناصر. يقع المبلغ الموجود في حسابات خارج الرصيد 10.11 و 10.10 بعد الاحتفاظ بالمستندات.

شطب من تكلفة عمال

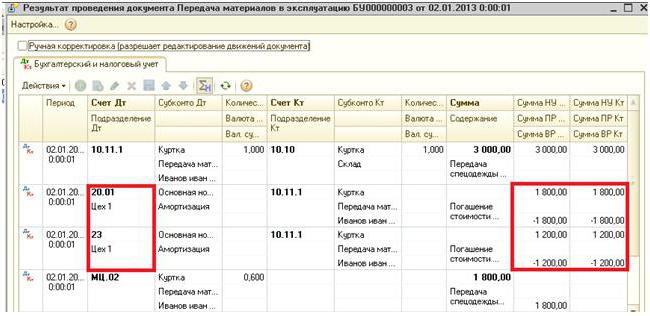

إذا كان من الضروري أثناء نقل IBE إزالتها من الميزانية العمومية ، فعند إنشاء مستند لحركة المواد ، ينبغي الإشارة إلى المعاملات المقابلة. إذا تم عزل التكلفة طوال فترة استخدام عمال العمل ، فسيتم توضيح المعاملات في نهاية فترة التقرير في نهاية الشهر. لهذه الأغراض ، يتم توفير سجل منفصل "سداد تكلفة ملابس العمل". انه يشكل الرقم القياسي DT النتيجة 20.01 CT النتيجة 10.11.

يتم إيقاف تشغيل المعدات الخاصة بواسطة وثيقة "شطب المواد". يتم تقديمه على أساس "نقل المواد" أو بشكل منفصل. في الحالة الأولى ، يتم استبدال جميع الحقول من المستند الأساسي ، في الحالة الثانية - يجب أن يتم تشغيلها بشكل منفصل أو تعبئتها مع زر "التحديد". بالإضافة إلى ذلك ، في حقل "الموقع" ، تتم الإشارة إلى ورشة العمل التي يتم منها عرض المعدات الخاصة.

يتم ملء علامة تبويب "شطب النفقات" إذا لم يتم سداد تكلفة IBE بالكامل. بشكل افتراضي ، ستتم إضافة التكاليف إلى الخصم الخاص بالحساب المحدد في الجزء الرئيسي من المستند. يمكنك تحديد النوع الثاني من الشطب وقيادة حساب منفصل.