السياسة المحاسبية هي مجموعة موثقة من القواعد التي تحكم المحاسبة في مؤسسة فردية. تستند أحكام الأمر المتعلق بالسياسات المحاسبية إلى مبادئ محاسبية مقبولة عمومًا. هذه التوصيات ملزمة.

تاريخ الحدوث

لأول مرة ، صادف المحاسب الروسي مفهوم "السياسة المحاسبية" في أوائل التسعينيات من القرن الماضي. تم تسجيل خصائص الوثيقة في لائحة "حول المحاسبة والتقارير المالية للاتحاد الروسي". لكن الاستخدام الواسع النطاق في الممارسة لم يبدأ على الفور. اليوم ، لا توجد منظمة كاملة دون إنشاء ومراعاة قواعد المحاسبة الفردية.

إطار السياسة المحاسبية

لا يمكن إنشاء أي مجموعة من القواعد بشكل غير معقول. عند وضع وثيقة والموافقة عليها ، يجب على رئيس الحسابات وإدارة الشركة الانتباه إلى المعايير التالية ، والتي يعتمد عليها جوهر السياسة المحاسبية بشكل مباشر:

- حالة وشكل الملكية ونوع ونوع نشاط الشركة.

- خطة التنمية الحالية والطويلة الأجل.

- ميزات الأنشطة المالية اعتمادا على الصناعة.

- المؤهلات المهنية للموظفين.

- الوضع الاقتصادي في الشركة.

يتم تشكيل السياسة المحاسبية للمنظمة على أساس قواعد المحاسبة المقبولة بشكل عام. المحاسبة على أساس الوضع المحدد للمؤسسة.

ما هي القضايا التي يجب أن تغطيها السياسات المحاسبية؟

يجب ألا تمتثل الوثيقة المعتمدة التي تحكم المحاسبة في المؤسسة لمعايير الدولة المقررة فحسب ، بل يجب أن تمتثل أيضًا لجميع جوانب عملية المحاسبة. هناك ثلاثة أنواع من خصائص المحاسبة: المنهجية والتنظيمية والتقنية.

يتضمن فهم المنهجية وصفًا للتقنيات المستخدمة في عملية المحاسبة ، والتي يتم تقديمها قانونيًا للشركة للاختيار من بينها. على سبيل المثال ، يحق لكل كيان قانوني تحديد طريقة حساب الاستهلاك بشكل مستقل. هناك الكثير من هذه القضايا التي قد تختلف فيها محاسبة إحدى المنظمات بشكل كبير عن الأخرى. بالإضافة إلى الاستهلاك ، وتشمل:

- طرق لتصنيف الخاصية المستلمة على أنها OS أو IBE ؛

- تمويل أعمال إصلاح نظام التشغيل ؛

- طرق لتقييم IBE وغيرها من الممتلكات القيمة ؛

- حساب المخرجات والمشتريات واكتساب القيم ؛

- الاعتراف بإيرادات المبيعات ؛

- إنشاء مجموعات محاسبة الممتلكات ، والاحتياطيات ، وصناديق الأغراض الخاصة.

يحتوي ترتيب السياسات المحاسبية على وصف تفصيلي لتقنيات التدريس. المحاسبة لشركة معينة. مهمة المحاسب هي الالتزام بالمتطلبات التي تحددها الإدارة.

الجانب الفني والتنظيمي للسياسات المحاسبية

تعكس الجوانب الفنية استخدام الطرق المقدمة في الممارسة ، أي أنها تنظم استخدام حسابات معينة وأشكال المستندات وأشياء أخرى. وتشمل هذه:

- مخطط الحسابات المعتمد ؛

- أشكال السجلات المحاسبية ؛

- تقنيات معالجة البيانات ؛

- تجميع البيانات.

- السيطرة على مجال الإنتاج الداخلي ؛

- النظام وشروط المخزون.

الجانب التنظيمي للسياسة المحاسبية للمحاسبة هو في شكل وصف لأهمية المحاسبة في أنشطة المؤسسة ، وعلاقتها مع الإدارات الأخرى للنظام المالي.

الإطار التنظيمي

تُستخدم المستندات التالية كمستندات تستند إليها محاسبة أي مؤسسة:

- اللائحة "بشأن المحاسبة والتقارير المالية في الاتحاد الروسي".

- تعليمات حول تطبيق الرسم البياني النموذجي لحسابات الاتحاد الروسي.

- اللائحة التنفيذية لوزارة المالية في الاتحاد الروسي "بشأن السياسة المحاسبية للمؤسسة".

- اللائحة "بشأن التكاليف وتكوينها".

- قرار بشأن الاستهلاك المتسارع وإعادة تقييم OPF.

- توصيات التكلفة لصناعة معينة.

الإجراء الخاص بتجميع المستندات الخاصة بالسياسات المحاسبية

بموافقة مؤسسيها ، يجب توثيق نموذج السياسة المحاسبية للمؤسسة في شكل أمر أو أمر أو تنظيم أو وصف وظيفي. تلعب الوثائق الرئيسية دورًا رئيسيًا في إعداد السياسات المحاسبية ، والتي تضع الأساس للمحاسبة وفقًا لنوع الكيان التجاري.

تمت الموافقة على السياسة المحاسبية للسنة ، والتي يمكن خلالها إجراء التغييرات فقط في الحالات الحرجة للمشروع: التصفية أو التحويل أو إعادة التنظيم. قد يكون السبب أيضًا التغييرات في متطلبات المحاسبة والمحاسبة المالية على مستوى الولاية.

يجب أن توافق المؤسسات المنشأة حديثًا على السياسات المحاسبية في غضون 90 يومًا. يبدأ العد التنازلي من لحظة حصولك على الحقوق القانونية أو التسجيل في الوكالات الحكومية.

التغير في محتوى السياسة المحاسبية

إذا كانت الحاجة إلى تغييرات لا ترجع إلى أسباب جدية مثل إعادة التنظيم أو التصفية ، فإن الشركة لها الحق في تعديل المستند لسنة الإبلاغ الجديدة. تدخل التغييرات حيز التنفيذ في 1 يناير من العام التالي لتاريخ نشر المستند. يجب أن نتذكر أن إعداد سياسة محاسبية جديدة يجب أن ينعكس في البيانات المالية السنوية في شكل مذكرة توضيحية.

يجب تبرير أي تغيير ، لأن النظام الخاص بالسياسات المحاسبية يؤثر بشكل مباشر على النشاط الاقتصادي للمؤسسة. من الضروري بشكل خاص التحقق بعناية من الحاجة إلى تغييرات منهجية يمكن أن تؤثر بشكل مباشر على النتيجة المالية.

السياسات المحاسبية الواردة في البيان المالي

يجب نشر سياسة محاسبة نموذجية للمؤسسة. يجب أن يكون الموظفون على دراية بالمتطلبات التي تؤثر بشكل مباشر على أداء واجباتهم. تنشأ الحاجة إلى ذكر السياسات المحاسبية في إعداد البيانات المالية. ولكن ليس من الضروري الكشف عن محتوى المستند بأكمله: إنه يكفي لتعكس النقاط الرئيسية.

هناك طريقتان تقوم بهما الشركة لتعكس السياسات المحاسبية في التقرير السنوي: إشارة إلى الانحرافات عن القواعد أو وصف لكل عنصر. الخيار الأول يفترض التوصيف الأكثر اكتمالا لطرق المحاسبة المقررة. في الوقت نفسه ، يصفون جميع الأساليب التي وضعتها الدولة أو تم تبنيها بشكل مستقل.

إذا كانت الشركة تمارس أنشطة مالية بشكل صارم ضمن الإطار المقبول من قبل الدولة ، فإن السياسة المحاسبية تتميز فقط في الحالات التي يتم فيها ملاحظة الانحرافات عن القواعد العامة. في ظروف أخرى ، يكفي الإشارة إلى أن الشركة تمتثل بالكامل لتوصيات الدولة بشأن مسك الدفاتر.

انعكاس المحاسبة الضريبية

يجب أن يتم المحاسبة الضريبية في المؤسسة بما يتفق بدقة مع مواد قانون الضرائب للاتحاد الروسي. في قسم السياسة المحاسبية الذي يعكس الإجراء الخاص بالمحاسبة الضريبية ، ينبغي إدراج البنود التي تصف:

- الإجراء الخاص بعكس بيانات المحاسبة الضريبية ؛

- إنشاء أشخاص مسؤولين عن الحفاظ على المحاسبة الضريبية وتنظيمها ؛

- شروط وتكوين الوثائق المقدمة إلى الشخص المسؤول ؛

- أنواع سجلات الضرائب المحاسبية.

يجب إنشاء سياسة محاسبة ضريبية بناءً على القاعدة الضريبية للمؤسسة وقائمة بالمدفوعات الإلزامية لميزانية الدولة وقواعد سير العمل.

بغض النظر عن اتجاه المؤسسة ، يجب أن تعكس السياسة المحاسبية متطلبات قانون الضرائب. إن مصاريف ودخل المنشأة وإجراءات تكوينها وتحديد الأسهم الخاضعة للضريبة هي أساس المحاسبة الضريبية التي لا يمكن إلغاؤها أو تغييرها بالكامل.

التغييرات في السياسات المحاسبية الضريبية لعام 2016

في عام 2015 ، خضع قانون الضرائب للاتحاد الروسي للتغييرات التي دخلت حيز التنفيذ منذ بداية عام 2016.بعض التعديلات سوف تؤثر على عمليات الشركات. عند تجميع السياسة المحاسبية لعام 2016 ، من الضروري مراعاة المتطلبات التالية من قانون الضرائب:

- تعتبر الممتلكات التي يتم احتساب الاستهلاك عليها قيمًا مادية تزيد قيمتها عن 100 ألف روبل ؛

- بالنسبة للمؤسسات التي تدفع ضريبة الدخل على مبلغ يتراوح بين 10 و 15 مليون روبل ، فإن الحد الأقصى لمبلغ إيرادات المبيعات للربع يزيد ؛

- تم إلغاء النظام الضريبي المبسط للمؤسسات التي تتجاوز إيراداتها 79 مليون و 740 ألف روبل.

السياسات المحاسبية: المقالات وخصائصها

تتكون الوثيقة التي تحدد إجراءات تنفيذ المحاسبة من 5 أقسام:

- معلومات عامة عن الجزء التنظيمي للمحاسبة ؛

- طرق محاسبة الأصول الثابتة والأصول غير الملموسة ؛

- حساب المخزونات ؛

- إجراء إنشاء الاحتياطي ؛

- المحاسبة عن الإيرادات والمصروفات الأخرى.

قد يتم ملء المعلومات العامة بأي شكل من الأشكال ، لكن يجب أن تحتوي بالضرورة على معلومات حول الشركة والأشخاص المسؤولين وتطبيق مخطط قياسي أو حسابات عمل وتنظيم المحاسبة.

انعكاس الأساليب المحاسبية للأصول الثابتة والأصول غير الملموسة

نظام التشغيل المحاسبي والإجراء الأصول غير الملموسة ينظم السياسات المحاسبية للمؤسسة. فيما يلي مثال لملء هذا القسم:

نظام التشغيل المحاسبي

- حساب طريقة الاستهلاك - التوازن الخطي / التراكمي / المتناقص / الإنتاج.

- الحد الأدنى لقيمة الممتلكات التي تعزى إلى الأصول الثابتة هو 100 ألف روبل.

- السيطرة على الأصول بقيمة أقل من الحد الأدنى - في الحساب خارج الميزانية 013.1 / سجلات المحاسبة التحليلية.

- التقييم السنوي للأصول الثابتة - صنع / لم يتم.

- وثيقة المحاسبة التحليلية - بطاقة المخزون / دفتر الجرد.

- الاحتفاظ ببطاقات الجرد لمدة n سنوات.

الأصول غير الملموسة

- تراكم الاستهلاك - بالطريقة الخطية / الإنتاج - للرصيد المخفض.

- تعكس وجود الأصول غير الملموسة في الميزانية العمومية - تعكس / لا تعكس.

- يتم تغيير / عدم تغيير العمر الإنتاجي وطريقة الاستهلاك للسنة الحالية.

خصائص السياسات المحاسبية للمخزون والاحتياطيات

الإجراء المحاسبي جرد يعكس السياسات المحاسبية للمؤسسة. مثال (روسيا) لتجميع خصائص المحاسبة ل MPZ سوف يعتبر مثالا على ذلك:

تحكم السياسة المحاسبية للمؤسسات محاسبة المخزونات وفقًا للقواعد التالية:

1. تقييم:

- المواد - بالسعر الفعلي / المحاسبي ؛

- المنتجات النهائية - وفقا لالفعلية / المعيارية باستخدام الشوري. 40 / معياري بدون استخدام الشوري. 40 سعر

- البضائع - في قيمة الشراء / البيع.

2. يجب إدراج تكاليف النقل والمشتريات الخاصة ببيع البضائع في بنود التكلفة / البيع.

3. شطب MPZ من المستودع بمعدل التكلفة / التكلفة الوحدات / الطريقة FIFO / الطريقة LIFO.

4. لتنفيذ تشكيل القيمة بتكلفة كاملة / مخفضة.

في قسم إنشاء الاحتياطيات ، تتم الإشارة إلى مبالغ المصروفات المستقبلية من خلال عناصر التكلفة ، بالإضافة إلى الحاجة إلى إنشاء احتياطيات للالتزامات المشكوك في تحصيلها وخفض تكلفة الأصول الثابتة والموجودات غير الملموسة.

مثال على محتويات السياسات المحاسبية للمؤسسة للمحاسبة

النظر في واحد من الخيارات الممكنة لمعالجة الوثائق ذات الصلة لوصف طرق بوو. المحاسبة.

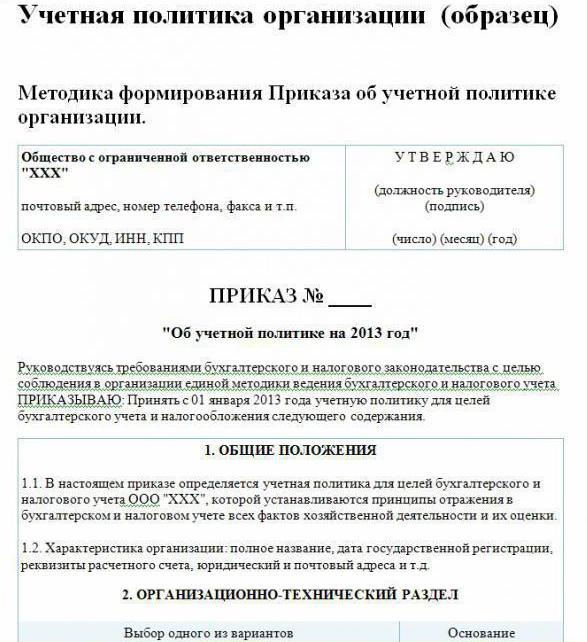

السياسة المحاسبية للمؤسسة (عينة):

زيارة LLP

شارع. بناة ، 48

هاتف 8 (3812) 234949

الفاكس 8 (3812) 234853

الأمر رقم 23

"حول السياسات المحاسبية لعام 2016"

وفقا لتشريعات الاتحاد الروسي ، من أجل الامتثال لنظام موحد للمحاسبة والمحاسبة الضريبية

أطلب:

الموافقة من 01.01.2016 على السياسات المحاسبية للشركة ل الأهداف المحاسبية محتوى معين:

الجوانب التنظيمية والفنية

1.1. المحاسبة محاسب.

1.2. مستوى مركزية المحاسبة مركزي.

1.3. الهيكل التنظيمي للمحاسبة خطي.

1.4. أشكال المستندات الأولية التي طورتها المؤسسة بشكل مستقل وعرضت في مرفقات الطلب.

1.5. يتم إدراج الأشخاص الذين يحق لهم ترك توقيع في الوثائق الأساسية في ملحق الطلب.

1.6.شكل المحاسبة الآلي.

1.7. تستخدم الشركة المخطط القياسي لحسابات الاتحاد الروسي.

1.8. الإجراء لإجراء جرد ، تمت الموافقة على تكوين اللجنة في مرفق الأمر.

الجوانب المنهجية

2.1. يتم حساب استهلاك الأصول الثابتة والأصول غير الملموسة على أساس القسط الثابت.

2.2. قم بتعيين الحد الأدنى لتكلفة نظام التشغيل بمبلغ 100 ألف روبل.

2.3. كجزء من MPZ ، تخضع الأصول التي لا تزيد قيمتها عن 82 ألف روبل للمحاسبة.

2.4. تدرج مبالغ خصم قيمة الأصول غير الملموسة في الحساب 05.

2.5. لا تعيد تقييم نظام التشغيل.

2.6. ضع القيم المادية في الاعتبار دون استخدام الحسابات 15 و 16.

2.7. يجب وضع MPZ في الإنتاج بتكلفة متوسطة.

2.8. ينبغي إدراج تكاليف النقل والمشتريات في التكلفة الفعلية.

2.9. لتقييم البضائع المشتراة بالتكلفة الفعلية.

210- يتم حساب الناتج باستخدام الحساب 40.

2.11. لا يتم إنشاء احتياطيات النفقات المستقبلية.

يجب تطبيق الأساليب غير المحددة في هذه الوثيقة وفقًا للوائح وزارة المالية بالاتحاد الروسي "حول المحاسبة والتقارير المالية".

توقيع المدير سافوشكين بي

في المثال المحدد للسياسة المحاسبية ، تتم الإشارة فقط إلى النقاط الرئيسية في منهجية تنظيم المحاسبة. المحاسبة. بالنسبة للجزء الأكبر ، تقوم الشركة على قواعد مقبولة بشكل عام.