L’activité entrepreneuriale dans la fabrication et la vente de produits est inévitablement associée à une certaine part des coûts de fabrication et de promotion. Le coût prévu est l'indicateur de la valeur estimée des biens que les entreprises s'efforcent d'atteindre tout en maintenant un processus de production stable. Les fabricants rencontrent inévitablement des problèmes de fluctuation des coûts. Les entrepreneurs ont recours à l’amélioration de la base technique, à l’établissement de lignes technologiques, à la sélection de matières premières bon marché ou à la réduction de la qualité des produits en sortie. À ce jour, le coût normatif ou planifié est l'objectif de toute production. Cet indicateur est influencé par de nombreux facteurs évoqués dans notre article.

Croissance de la normalisation des coûts

Le coût prévisionnel des produits finis est calculé pour les entreprises engagées dans la production et la vente ultérieure de produits. Ces industries comprennent:

- Entreprises industrielles lourdes: métallurgie, charbon, génie mécanique et autres.

- Entreprises agricoles engagées dans la culture de bétail, de céréales, etc.

- Industrie légère, qui comprend tous les sous-secteurs impliqués dans les biens de consommation.

- Industrie alimentaire: conserveries, usines de viande, boulangeries et autres entreprises.

Chacun des domaines d’activité présentés a ses propres spécificités pour le calcul des coûts de production prévisionnels.

Le coût de production comprend des coûts de différents types. Pour une approche correcte du calcul de l'indicateur par unité de production, il est nécessaire de prendre en compte toutes les nuances des coûts de production.

Types de coûts initiaux

Tous les coûts associés à la production de matières premières sont pris en compte lors de la détermination de la valeur du coût prévisionnel. Il s'agit d'un indicateur qui forme initialement le prix futur d'un produit pour un utilisateur final. Sur la base du chiffre reçu, une taxe sur la valeur ajoutée et d'autres déductions sont obtenues.

Les coûts sont séparés en fonction des types de dépenses suivants:

- Les principaux. Ils sont directement liés à l’acquisition d’une base de matières premières pour la fabrication d’un produit. C'est aussi le coût de la garantie du processus de production et des salaires des travailleurs.

- Frais généraux. Ils sont formés en proportion directe de la structure des unités de gestion d’une entreprise.

Selon la manière dont les coûts sont pris en compte dans les coûts de production, ils sont divisés en:

- Direct - sont formés sur la base des données de la comptabilité primaire.

- Indirect - associé à la fourniture du processus de production.

Les éléments de coût peuvent contenir un élément de coût, par exemple, des matériaux, ou plusieurs consommables, par exemple, un atelier. Ces coûts sont communément appelés complexes.

Éléments économiques des coûts: matériel, travail, cotisations de sécurité sociale, amortissement des fonds, autres coûts.

Coût prévu

La somme de tous les coûts de l'entreprise est déterminée par des indicateurs normatifs ou directement en les transférant aux produits.

Selon la définition, le coût prévisionnel est un indicateur de la valeur du volume de production au cours de sa production. Le calcul est effectué à la fois sur la production totale et sur l'unité de biens.

Les indicateurs de coûts prévisionnels sont typiques pour l'industrie manufacturière, mais ils apparaissent également dans la comptabilité des entreprises commerciales.La partie des fonds consacrés aux processus de production est également incluse dans le prix du produit fini.

Le chiffrage prévu des coûts de production est nécessaire pour déterminer la faisabilité de la production de biens. Sur la base de cet indicateur, la direction de l’entreprise décide de changer de cours d’activité et de travailler avec des sous-traitants.

Coût réel

L'indicateur caractérisant les fonds réellement dépensés pour la production d'une unité de biens s'appelle son coût réel. Dans la comptabilisation des coûts fixes de matériel, de fabrication, des coûts financiers et autres.

Les coûts budgétés et réels sont des valeurs différentes. La planification a lieu au début d'une période annuelle ou trimestrielle, mais au cours du processus de production, le montant des coûts et le coût des matériaux peuvent changer.

L'indicateur réel est la somme des coûts d'acquisition des stocks (MPZ). Les taxes remboursables, telles que la valeur ajoutée (TVA), ne sont pas prises en compte.

Méthodes de détermination du coût de production

L'expression monétaire du coût prévu est le processus d'établissement du coût.

La planification interne de chaque entreprise a ses propres différences. Il existe trois méthodes principales d'établissement des coûts:

- Calcul selon les normes établies. Sur la base de l'expérience passée, un rationnement interne est déterminé ou des indicateurs de l'industrie généralement acceptés sont utilisés.

- Prévu Il repose sur une planification des coûts qui s'appuie sur les coûts totaux de production ou de vente antérieurs.

- Rapport C'est le plus précis, car il est basé sur les fonds réellement dépensés pour la période écoulée.

Calcul des coûts

Le calcul du coût prévisionnel commence par la préparation des estimations et du calcul des coûts. L'indicateur caractérise la valeur moyenne prévue. La base pour identifier le montant sont les normes progressives des coûts de production, des consommables, du carburant, de l’énergie et autres.

Le chiffrage planifié commence par la collecte d'informations sur les dépenses précédentes, sur les normes de dépense de matériaux et de matières premières. Le résultat final dépend de nombreux facteurs:

- La production de déchets.

- Caractéristiques techniques de l'équipement.

- Le prix d'achat des matières premières et des composants supplémentaires.

- Temps de production et coûts de main d'œuvre.

Grâce au calcul, la direction de l'entreprise obtient une image complète du coût de chaque type de produit.

Un exemple d'établissement des coûts pour la production totale et chaque type de produit est présenté ci-dessous.

Selon l'exemple présenté, le coût d'un tabouret sera de 1119, 45 roubles et les armoires - 2217 roubles.

Dans les entreprises de production de masse, l’établissement des coûts se fait par étapes. Dans chacun des magasins, les produits reçoivent une marge supplémentaire et sortent déjà avec un certain coût. Ainsi, une augmentation progressive de la valeur des biens dans le processus de production est formée.

Cette méthode de détermination des coûts permet d’effectuer une analyse des coûts fiable. Par exemple, dans la fabrication des tissus, la filature détermine les coûts de fabrication des tissus et l'atelier de teinture réduit ses coûts en fonction du tissu fini. En fonction des résultats de la formation du prix de revient de la toile, les économistes de l'entreprise peuvent déterminer à quel moment les coûts de production peuvent être optimisés.

La méthode de calcul en ligne est pertinente pour la production de gros volumes dans les grandes entreprises.

Il est préférable de déterminer le coût de production prévu pour l'estimation des coûts pour un nouveau type de produit. Les bases de calcul sont les projets et les normes d’estimation des coûts individuels. Les coûts planifiés par unité de production constituent un système de planification à court terme. Il est nécessaire que l’entreprise puisse déterminer les étapes du développement ultérieur.

Les rapports sur les coûts aident à déterminer le montant des coûts de production réels. Cela peut comprendre les coûts suivants:

- Matières premières.

- Déchets de production.

- Energie et carburant pour le support technique.

- Salaires des ouvriers.

- Rémunération supplémentaire.

- Cotisations sociales.

- Amortissement du matériel.

- Frais professionnels généraux.

- Coûts de production et non de production.

- Autres dépenses.

Dans les usines de grande surface, les coûts de transport peuvent être inclus dans le prix de revient. Selon les spécificités de l'industrie, il peut y avoir d'autres dépenses: produits semi-finis, unités supplémentaires, etc.

Calcul du coût réel = Bilan du produit en début de cycle (travaux en cours) + Coûts encourus au cours du mois - Coûts de mise en place du processus de production - Solde à la fin du cycle - Mariage.

Comptabilisation du coût prévisionnel des produits finis

Le résultat de l'activité de production de l'entreprise est le produit fini. Cela inclut toutes les étapes de la production, de l'emballage et du transfert des marchandises vers un entrepôt de stockage.

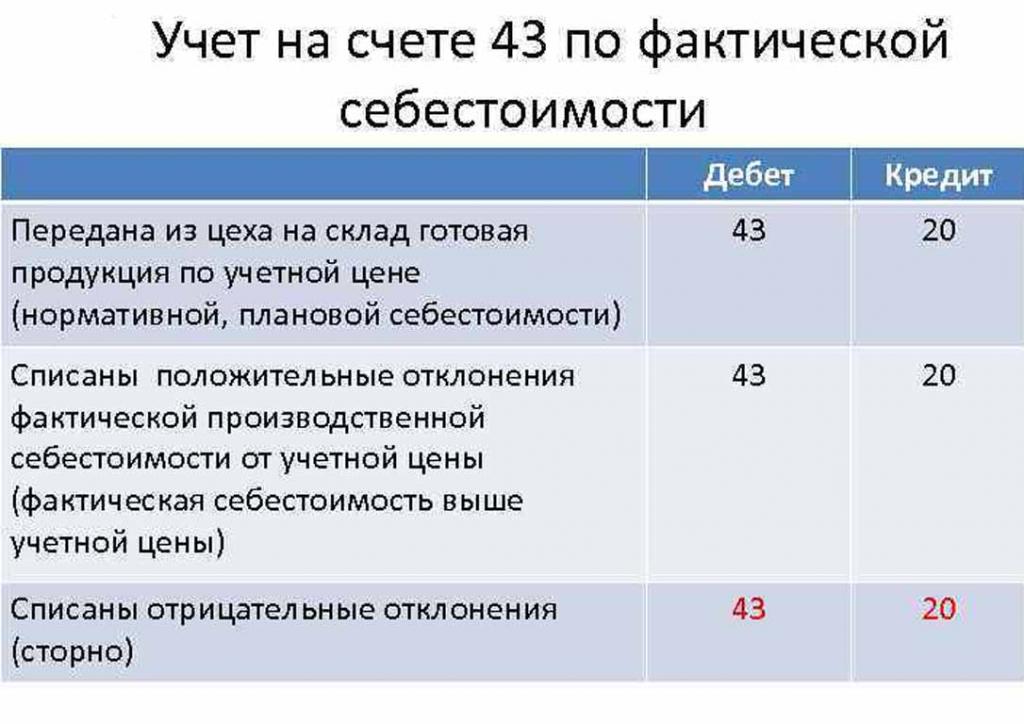

Les produits finis sont pris en compte selon l’une des deux méthodes suivantes: au coût du réel et du prévu (aux prix comptables).

L’organisation choisit elle-même la plus commode des options de calcul et la guide ensuite pour déterminer les coûts de production des biens.

Le jour où le produit fini est transféré à l'entrepôt, il est débité du compte 43 "Produits finis" à 20 "Stocks".

Les écarts du coût réel, positifs ou négatifs, sont également comptabilisés dans les comptes indiqués.

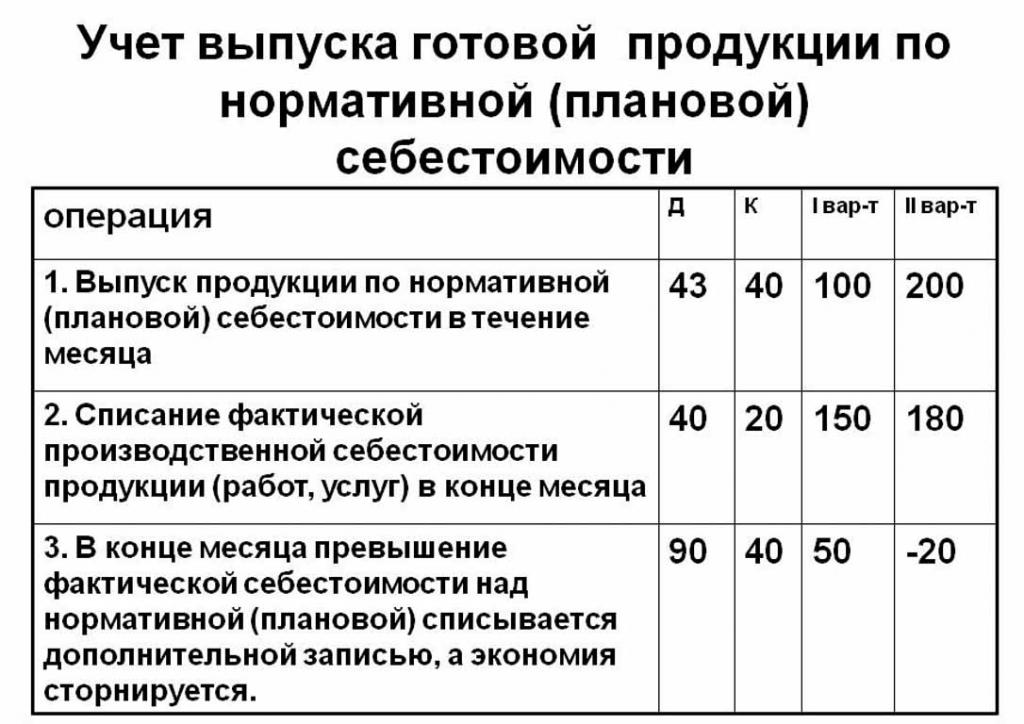

La comptabilisation des produits au coût prévisionnel est effectuée à l'aide du compte 40 "Production de produits ou de services" ou sans ce compte. Ainsi, l'affichage des produits aux prix indiqués.

Le coût normatif prévu sans utilisation du compte 40 est le suivant: Dt 43 ("Produits finis") Cr 20. La radiation des produits finis provient du compte 20 ("Production principale"), parfois 23 ("Production auxiliaire") ou 29 ("Service de la production et fermes ").

À la fin du mois de facturation, l'écart par rapport au coût prévisionnel est déduit du coût réel.

Enregistrement: 90 Dt ("Ventes") 40 Cr.

Si le coût réel dépasse les prévisions, il y a une perte. Une situation dans laquelle les calculs réglementaires dépassent les calculs réels conduit à des économies.

L'enregistrement d'annulation Dt 90 Ct 40 annule le solde créditeur (épargne).

Le calcul du coût standard par unité de production

Vous pouvez déterminer le coût de production planifié à partir des blancs du produit au début du processus de production en termes monétaires, en fonction de leur valeur estimée. La production totale inclut les coûts:

- Direct: matières premières, produits semi-finis, combustibles et énergie, salaires des ouvriers de production, salaires supplémentaires, cotisations sociales et d’assurance.

- Les coûts d’atelier comprennent: les coûts directs, les coûts de production et de préparation.

- Les coûts de production sont complétés par les frais généraux et les taxes, qui sont inclus dans le prix des produits.

- Les coûts de vente (ou complets) incluent les coûts non liés à la fabrication.

Les matières premières du coût prévisionnel d’une unité de production sont calculées sur la base des données d’achat. Les matériaux achetés sont directement inclus dans le prix. La consommation de carburant et d'énergie est également ajoutée au coût des produits et est calculée sur la base d'indicateurs de consommation de ces ressources.

Le salaire de base des travailleurs du département de la production est inclus dans le coût d’une unité de biens. À la production, des salaires à la pièce sont souvent appliqués, ce qui dépend du volume de travail effectué (nombre de personnes fabriquant des produits, autant de recettes reçues).Les coûts budgétés et réels incluent les coûts salariaux, à la différence que les coûts réels prennent plus souvent en compte le temps de travail et le travail à la pièce.

Les salaires horaires sont définis dans des unités de production distinctes et reposent également sur le coût de production formé.

Les allocations supplémentaires aux salaires des travailleurs sont calculées en pourcentage des taux de base.

Les coûts de développement de la production et de réglage des équipements sont calculés sur la base des normes établies.

Le contenu de l'appareil de contrôle est également l'un des articles de dépense. Les frais généraux doivent être inclus dans le coût prévisionnel des produits finis. Les frais généraux sont calculés en ajustant le salaire de base d’un pourcentage du type de coûts. Ainsi, il est possible de déterminer le coût de production prévu à partir de la somme des coûts d’atelier, des dépenses commerciales générales et des déductions du coût des produits finis pour les services publics (taxes et redevances).

Déductions prévues dans le coût des marchandises:

- Taxe foncière et de transport.

- Taxe foncière.

- Taxe sur la pollution de l'environnement.

La législation de la Fédération de Russie fixe des taux d’intérêt pour chaque type de taxe.

Le coût prévu est la somme des coûts de production et du support commercial pour la promotion des produits de l'entreprise.

Coûts non liés à la fabrication associés au transport, à l'emballage et à la livraison des produits finis à l'acheteur en gros ou au consommateur final. Ce poste de dépense comprend toutes les mesures prises par l'organisation pour promouvoir ses biens.

Sur la base des calculs, le service économique établit une estimation des coûts prévisionnels. Ainsi, il est possible de déterminer tous les coûts à différents stades de leur survenance et d'optimiser les coûts si nécessaire.

Ce document constitue la base de l'analyse des activités de production de l'entreprise et vous permet de prendre en compte les forces et les faiblesses de la chaîne de production.

Le chiffrage planifié est compilé dans un tableau avec une liste de chaque type de coût. Par unité de production, les coûts sont calculés de manière simple en divisant le montant des dépenses par le nombre d'unités produites.

Les raisons de la déviation du coût estimé

Lors de la production et de la vente de produits dans l'entreprise, des situations imprévues peuvent survenir. Ces circonstances imposent le recours à des mesures supplémentaires pour éliminer les conséquences négatives, ce qui entraîne un gaspillage d'argent. Ces coûts sont couverts en augmentant la valeur estimée des marchandises à la sortie, c'est-à-dire aux frais du consommateur final.

Les principales raisons de l'écart entre le coût prévu et le montant réel sont les suivantes:

- Consommation accrue de matières premières suite à un mariage ou à un équipement techniquement obsolète.

- Consommation excessive de carburant et d'énergie.

- Processus fastidieux de production d'un lot de marchandises.

- Frais liés à la rémunération.

- Autres facteurs

Comme mentionné ci-dessus, les coûts de production prévus et réels ont en réalité différentes significations. Habituellement, à la production, les quantités dépassent les valeurs normatives. Cela entraîne des pertes, mais la société peut prendre des mesures pour ajuster les marges bénéficiaires futures. Dans ce cas, la direction de la société prend des décisions pour améliorer les programmes de marketing et rechercher de nouveaux marchés. Les entreprises ont souvent recours à des prix plus bas pour vendre rapidement et réduire leurs stocks. Les fonds exemptés sont utilisés pour optimiser la production.

Mesures visant à réduire les coûts imprévus

Afin de réduire les coûts, les organisations mènent un certain nombre d'activités:

- Modernisation d'équipements obsolètes.

- Remplacement des lignes complètes ou partielles de l'appareil de production.

- Développement du personnel au détriment de l'entreprise.

- Le développement d'un système de motivation pour les travailleurs.

- Rechercher de nouveaux fournisseurs.

- L'acquisition de matières premières de haute qualité, avec lesquelles il y a beaucoup moins de déchets.

En pratique, le principal moyen de réduire les coûts consiste à remplacer les matières premières. Malheureusement, les organisations achètent souvent des matériaux moins chers. En conséquence, la qualité du produit en souffre.

La politique de l'entreprise indique le cours des activités et des développements ultérieurs. La direction prend la décision d'améliorer la qualité ou d'augmenter les indicateurs quantitatifs. L’orientation de l’entreprise vers l’exportation ou l’importation et la demande de produits jouent un rôle important dans la direction de l’entreprise.

Les situations négatives incitent l’entreprise à prendre des mesures sérieuses pour poursuivre son développement. L’orientation rapide sur le marché aide l’entreprise à stabiliser ses activités à temps et à améliorer ses indicateurs de rentabilité.