Ceux qui ont contracté au moins un emprunt auprès d'une banque savent qu'il s'agit d'un processus complexe. Les employés de la banque vérifient soigneusement la documentation et la solvabilité de chaque client. Dans le même temps, les clients de la Sberbank sont invités à souscrire une police d'assurance lorsqu'ils sollicitent un prêt ou un prêt. Lorsque vous accordez de petits prêts à la consommation, le montant total de l’assurance peut atteindre 30%, ce qui l’augmente considérablement. En outre, tout le monde ne sait pas que l’assurance est une affaire volontaire et ne contracte pas toujours un refus d’assurance après avoir reçu un prêt.

Tous les avantages de l'assurance

Tout d'abord, l'assurance est nécessaire pour la banque elle-même, qui assure ses risques éventuels si l'emprunteur perd sa capacité de travail.

Différents types de prêts ont été développés avec différentes polices d’assurance. Par exemple, les prêts à la consommation garantissent la perte de vies humaines, la santé et le travail. Hypothèque: santé, perte de travail, propriété, titre, vie. Prêts auto: vie, santé, assurance coque, perte d'emploi. Par exemple, si un client a obtenu un prêt à la consommation et décède, perd sa capacité de travail ou subit une suppression d’emploi, la compagnie d’assurance rembourse le reste du prêt. Le montant des paiements dépend du programme conçu. En règle générale, la compagnie d'assurance rembourse intégralement le montant restant, un paiement partiel étant parfois effectué. Si le prêt a été consenti sur la sécurité des biens, en cas de défaillance systématique, la banque retire une voiture ou un appartement de l'emprunteur (qui était sur la garantie). Afin de maintenir la valeur marchande du bien (après un accident, l’assurance couvre la réparation d’un appartement ou d’une voiture) et de conserver le bien dans sa forme originale, une police d’assurance est établie.

Une assurance est-elle requise lors de la prise d'un prêt?

L’octroi d’un prêt, alourdi par un type d’assurance, est considéré comme illégal. Il est strictement interdit de fournir un service tout en en imposant un autre. Ainsi, le refus de l'assurance après l'obtention d'un prêt ne contredit pas la loi.

Si l'emprunteur a néanmoins conclu un tel contrat, il a le droit de le résilier en payant les frais exposés par la banque.

L'article 935 du Code civil russe contient des dispositions similaires et il est illégal d'obliger un emprunteur à s'assurer.

Le service d'assurance est-il légal?

Il est très important de se rappeler que l’assurance est un service illégal. Et chaque prêteur peut demander une renonciation à l'assurance après avoir reçu un prêt.

La législation en vigueur régissant la fourniture de services financiers n'exige pas l'assurance obligatoire des emprunteurs. Cependant, les banques qui fournissent des services de crédit préfèrent rester silencieuses à ce sujet.

Les prêts hypothécaires constituent une exception à cette règle. Et les responsabilités de l'emprunteur comprennent l'assurance obligatoire à ses propres frais pour la garantie contre divers dommages, cette disposition est inscrite dans la loi sur les hypothèques.

Comment l'assurance est-elle imposée au contrat?

À l’instar des autres banques, la Sberbank impose une assurance volontaire sur un contrat de prêt selon les méthodes suivantes:

- En règle générale, un accord est conclu entre une banque et l’une des compagnies d’assurances sur l’assurance collective volontaire des emprunteurs. Si, lors de la signature du contrat de prêt, l’emprunteur signe le contrat d’assurance collective, il le rejoint automatiquement. Dans ce cas, une copie de la police d'assurance lui est délivrée.

- Étant donné que le contrat de prêt ne prévoit pas d'obligation d'assurance obligatoire, les employés de banque proposent de conclure un contrat d'assurance séparé proposé par l'une des compagnies d'assurance.

Critères d'imposition d'un service

Sur la base de la pratique judiciaire, la Cour suprême de la Fédération de Russie, dans l'un de ses examens, a défini des critères clairs pour le service imposé. Un service sera considéré comme imposé dans les conditions suivantes:

- Si le contrat de prêt contient des clauses obligeant l'emprunteur à s'assurer, il s'agit d'une condition d'obtention d'un prêt.

- Les exigences de la banque dans le contrat sont présentées à l'emprunteur pour être assurées auprès de la compagnie d'assurance indiquée par la banque conformément aux conditions également proposées par la banque.

Dans d'autres cas, le client peut renoncer à l'assurance après avoir reçu un prêt de la Sberbank. Il est très courant que l’emprunteur ne dispose pas du contrat d’assurance ni des conditions d’assurance, mais qu’il propose, sans l’étudier, de signer dans la colonne relative à la familiarisation avec le programme d’assurance. Dans ce cas, la possibilité de contester le contrat imposé devant un tribunal est minime. Par conséquent, nous vous recommandons vivement d’étudier les termes des contrats avant de signer quoi que ce soit et d’exiger une copie certifiée conforme.

Comment refuser une assurance?

Comme le montant de l'assurance est assez important, l'emprunteur n'a pas les fonds pour le payer, Sberbank propose de les émettre également à crédit, augmentant ainsi le montant du prêt. Il en résulte une augmentation significative des paiements de prêt et, en outre, l'emprunteur verse des intérêts à la banque pour les fonds versés au titre de l'assurance. Si l'emprunteur refuse une assurance, la banque doit fournir un échantillon de ce refus après avoir reçu un prêt.

Refus de conclure un contrat

La conclusion d'un contrat de prêt, ainsi que d'une assurance, est volontaire. L'emprunteur a toujours le choix. Que ce soit pour conclure un accord avec la Sberbank ou une autre banque ne nécessitant pas d'assurance, ou choisir un autre programme de prêt. À propos, ces programmes ont des taux d’intérêt plus élevés.

Cela vaut la peine de peser le pour et le contre, de demander une annulation d’assurance après avoir reçu un prêt de la Sberbank et d’élaborer un contrat à un taux plus élevé. Ou encore obtenir une police d'assurance.

Assurance de retour après un prêt payé

Craignant que la Sberbank ou une autre banque refuse d’accorder un prêt, l’emprunteur accepte souvent une assurance. Il convient de rappeler que dans ce cas, l'emprunteur a le droit d'émettre un refus dès qu'il a reçu un prêt. Il est également possible de restituer des fonds pour l'assurance après le remboursement du prêt.

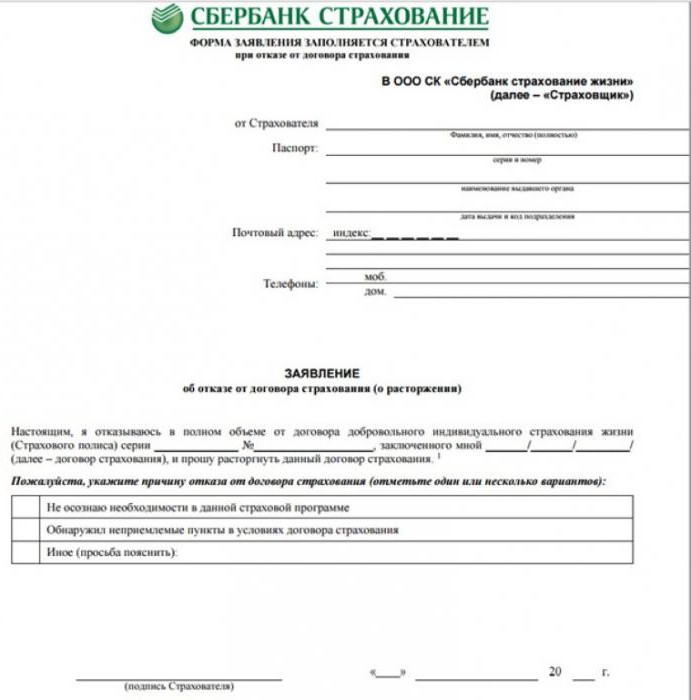

L'assurance étant le même produit que les autres services, un citoyen qui a conclu un accord a le droit de le résilier plus tôt que prévu sans donner de motif, dans un délai de 30 jours à compter de la date de sa conclusion. Pour ce faire, vous devez remplir une demande de refus d'assurance après avoir reçu un prêt.

Sberbank est la plus démocratique en la matière, permettant à ses clients de rembourser intégralement l’argent d’assurance jusqu’à 30 jours après l’octroi de leur prêt. Au bout d'un mois, l'emprunteur ne pourra restituer qu'une partie des fonds allés à l'assurance, ou plutôt environ la moitié, car la banque retiendra le montant de ses frais de ce montant.

Sur la base de la législation en vigueur de la Fédération de Russie et compte tenu des conditions de la plupart des programmes d'assurance pour les emprunteurs de la Sberbank, l'emprunteur a le droit de refuser une assurance après avoir reçu un prêt de la Sberbank. À cette fin, il doit, dans un délai d'un mois (30 jours), au nom du chef du département dans lequel le prêt a été émis, rédiger une demande sous forme arbitraire avec une demande de résiliation du contrat d'assurance volontaire.

L'emprunteur pourra compter sur le remboursement de 50% du montant de la contribution pour la participation à l'assurance volontaire après 30 jours, mais au plus tard 90 jours.Le montant restant servira à rembourser à la banque les montants consacrés à la connexion du client au programme d’assurance et au paiement des impôts par la banque.

Je dois dire que pour donner aux clients la possibilité de comprendre en détail, de calculer et de réfléchir à toutes les conditions de l’assurance et, le cas échéant, de restituer librement l’argent dépensé (il est autorisé à refuser l’assurance bancaire après avoir reçu un prêt pendant 5 jours), Sberbank augmente considérablement sa confiance, augmentant ses chances. que le client, après avoir pesé et calculé tous les risques, laissera le contrat d’assurance en vigueur.

Ceux qui décident de retourner une assurance doivent étudier attentivement leur contrat de prêt. S'il ne prévoit pas la possibilité de restituer le montant de l'assurance, une réclamation doit être soumise à la banque. Cependant, dans la plupart des cas, cela devra être porté devant les tribunaux.

Remboursement du prêt en avance

Certains emprunteurs de bonne foi essaient de rembourser rapidement le prêt et, par exemple, pendant un an, le remboursent plus tôt que prévu, moyennant six mois. Après avoir essayé de retourner une assurance non utilisée. Cependant, une personne doit savoir qu’elle n’est pas habilitée à demander le remboursement de la prime d’assurance payée. L’article 958 du Code civil de la Fédération de Russie prévoit que les emprunteurs qui ont remboursé un emprunt plus tôt que prévu respectent une résiliation anticipée du contrat d’assurance. Cependant, il y a des limites.

Important! Dans le cas où le prêt est remboursé plus tôt que prévu et qu'un refus d'assurance-vie est refusé après avoir reçu un prêt, les primes d'assurance ne sont pas remboursées.

En analysant les résultats des actions en justice sur ce sujet, nous concluons que les tribunaux considèrent les contrats d’assurance comme un service indépendant qui ne s’arrête pas après que le preneur d’assurance a rempli ses obligations en vertu du contrat de prêt. Sa résiliation du contrat dans le cadre du remboursement du prêt n’indique pas la résiliation des risques d’assurance. Les tribunaux ne trouvent donc aucune raison de payer les primes d’assurance payées à la conclusion du contrat.

Aller au tribunal

Si la banque ne vous rencontre pas et si les termes du contrat ne prévoient pas le retour d'une assurance qui, comme vous en êtes sûr, vous a été illégalement imposée, vous devez contacter le tribunal. L'imposition par les banques de services supplémentaires, tels que les assurances, constitue une violation des droits des consommateurs, Rospotrebnadzor et FAS en ont parlé à plusieurs reprises. En cas de refus de l'assurance bancaire après avoir reçu un prêt, vous devez être sûr que le tribunal vous défendra et que les fonds dépensés pour l'assurance vous seront restitués.

Si l'emprunteur n'avait pas le droit de choisir lors de la signature du contrat, cela donnerait un avantage à la banque. Pour être sûr de vos chances, avant de saisir le tribunal, vous devez procéder à un examen juridique du contrat de prêt afin d'évaluer les risques du consommateur et de bien cerner les éléments de preuve.

Cela vaut la peine d'obtenir un refus écrit de la part de la banque concernant le retour de l'assurance.

Quelle est l'importance de l'assurance, vaut-il la peine d'y renoncer?

La mentalité des citoyens russes est basée sur le «peut-être» russe en matière de santé, de biens, d'assurance-vie, etc. En souscrivant une assurance, nos citoyens le considèrent comme un plaisir coûteux, réfléchissant rarement aux risques et aux conséquences possibles qui en découlent.

Notre vie est imprévisible et personne ne sait ce qui pourrait vous arriver, à vous ou à vos proches, dans un an. Mais si un cas de force majeure ou un événement assuré se produit, la compagnie d'assurance paiera le montant dû. Et avec cela, elle vous fournira, à vous et à vos proches, une aide financière substantielle. Néanmoins, le nombre de refus d'assurance après avoir reçu un prêt en 2016 a augmenté.

La jurisprudence

Vous ne devriez pas craindre que les banques disposant de grosses sommes d'argent clôturent votre procès sans procès. Dans environ 80% des cas, les tribunaux décident des paiements en faveur des emprunteurs en ordonnant à la banque de l'emprunteur de résilier le contrat d'assurance et de recalculer le coût du prêt.Un autre 20% des cas concernent ceux où le client avait le choix de conclure un contrat d'assurance ou d'accepter un taux d'intérêt plus élevé.

Par exemple, la Banque Z propose à ses clients deux programmes de prêt en espèces:

- 1 programme - à 22% par an, un service d'assurance supplémentaire est fourni.

- 2 programme - taux d’intérêt de 25% par an, l’assurance n’est pas fournie.

Au départ, l’emprunteur a accepté un programme, le jugeant plus rentable. Après un certain temps et après avoir rappelé toutes les dépenses, je suis arrivé à la conclusion que je me suis trompé en économisant 3% au taux annuel, mais en payant 10% du montant du prêt pour la police d’assurance. Ayant ainsi décidé de rendre son argent, il est passé au programme 2.

Très probablement, le tribunal refusera une telle réclamation, puisque le service d’assurance a été rendu au client avec son consentement. Dans ce cas, vous pouvez gagner contre une société de crédit.

Cependant, le plus souvent, les tribunaux tentent de protéger les droits des consommateurs et agissent dans leur intérêt.

Conseils pour faire une demande de prêt et d'assurance

Chaque emprunteur a le droit d'émettre une renonciation à l'assurance après avoir reçu un prêt de la Sberbank, si ce service a été imposé pour des motifs illégaux. Nous vous recommandons de déposer des demandes et de remplir du papier pour un prêt avec l'enregistreur inclus afin de vous fournir une preuve supplémentaire que ce service a été imposé illégalement et d'avoir la possibilité de le prouver devant un tribunal.

Soyez prudent lorsque vous concluez un contrat de prêt, assurez-vous de lire toutes les feuilles, laissez-le prendre un peu plus longtemps, mais vous serez sûr que des services et des conditions supplémentaires ne vous seront pas imposés.

Ainsi, lors de la demande d'un prêt à la banque, il est nécessaire d'étudier attentivement les documents, de lire attentivement les termes du prêt et le montant du paiement mensuel.

Cet article montre que chaque emprunteur doit être compétent dans le domaine des prêts et des assurances. Si vous ne souhaitez pas vous assurer volontairement, il vous suffit alors de remplir un exemple d'application à la Sberbank pour refuser une assurance après avoir reçu un prêt.