كل عام ، يجب على عدد متزايد من مواطنينا الذهاب إلى البنوك للحصول على قرض لشراء منزل. ومع ذلك ، فإن الكثير منهم غير قادرين على توفير الضامنين. لذلك ، تحاول البنوك حماية نفسها بطريقة ما من المخاطر المحتملة. في كثير من الأحيان ، يتم استخدام الوثائق التي تؤكد رسميا وجود ضمانات لهذه الأغراض. بعد قراءة هذا المقال ، سوف تتعلم كيفية التقدم بطلب للحصول على قرض عقاري على شقة.

ما هو هذا المستند؟

هذه ورقة رسمية مهمة للغاية ، تسمح للمقترض باستلام المبلغ المطلوب من المال. بالإضافة إلى ذلك ، فإن رهن على شقة على رهن يعمل بمثابة شهادة وثائقية تؤكد أن عميل البنك له الحق في الضمان الموصوف. حاليا ، هو مساو للأوراق المالية المسجلة. يجب أن يصف الرهن جميع شروط اتفاقية قرض الرهن العقاري. حتى يتم السداد الكامل للديون ، سيتم تخزين هذه الورقة في مؤسسة مصرفية. في حالة استلام المدفوعات الشهرية الإلزامية في الوقت المناسب ، تظل الضمانة مصونة قانونًا.

مجموعة متنوعة من اتفاقيات الرهن العقاري

حتى الآن ، يتم الإقراض لشراء مسكن بطريقتين مختلفتين:

- الرهن العقاري بموجب العقد ؛

- الرهن العقاري بموجب القانون.

في الحالة الأولى ، يصبح من الضروري توقيع اتفاقية إضافية توضح البنود غير المدرجة في العقد الأول. اتفاقية الرهن العقاري تدخل حيز التنفيذ بعد تسجيلها في سجل الولاية. يجب حل جميع القضايا المالية النهائية بعد عقد البيع وتسجيل اتفاقية الرهن العقاري لدى الوكالات الحكومية.

معظم البنوك تصدر القروض بموجب القانون. يمكن لهذا النوع من الرهن العقاري توفير الوقت عند إعداد العقد الثاني.

متى تكون هذه الوثيقة مطلوبة؟

الرهن العقاري على شقة على الرهن العقاري ضروري أولا وقبل كل شيء للبنك نفسه. في الواقع ، فإن هذه الورقة هي التي تضمن حق مؤسسة الائتمان في امتلاك العقارات المشتراة بأموال مخصصة بموجب العقد. على عكس معظم الدول الغربية ، حيث يعتبر إجراء التقدم بطلب للحصول على قرض عقاري هو المعيار ، فإنه في بلدنا نادر الاستخدام للغاية. أحد المتطلبات الرئيسية للضمان هو قيمتها. يجب أن يتجاوز السعر مبلغ القرض. لهذا السبب ، فإن الدفعة الأولى هي موضع ترحيب في إقراض الرهن العقاري.

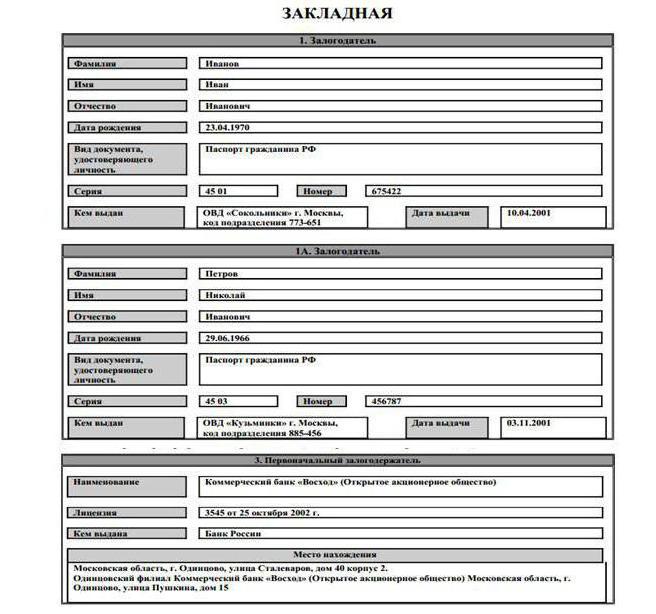

المتطلبات الرئيسية التي يجب أن تلبي الرهن العقاري على شقة على الرهن العقاري

يجعل Sberbank عددًا من المتطلبات لمحتوى هذا المستند. في ذلك ، بالإضافة إلى كلمة "الرهن العقاري" ، مثل هذه المعلومات يجب أن تكون موجودة:

- بيانات عن تسجيل حالة الرهون العقارية ؛

- توقيع المقترض وتاريخ إصدار الرهن إلى البنك ؛

- تقييم العقارات ، أكده تقرير صادر عن المثمن المرخص ؛

- موقع ووصف السكن ؛

- معلومات عن شروط سداد الديون والبيانات المتعلقة بالأقساط الشهرية الإلزامية ؛

- مقدار الالتزام المضمون بالرهن ؛

- موقع واسم صاحب التعهد الأصلي ؛

- معلومات حول المقترض (الاسم ، التسجيل).

لا يمكن اعتبار الورقة التي يفتقد فيها واحد على الأقل من النقاط أعلاه رهنًا.بالنسبة لأولئك المهتمين بكيفية إجراء رهن لشقة ما على رهن عقاري (يمكن أخذ عينة في أقرب فرع للبنك) ، سنرد على أنه يمكن القيام بذلك بشكل مستقل أو بمساعدة أخصائي مؤهل.

مراحل تقييم الرهن العقاري

رهن على شقة على رهن (VTB 24 يوفر أيضا هذه الخدمات للسكان) يخضع لتقييم إلزامي. لا تنس أن هدف أي بنك ليس فقط تحقيق ربح ، ولكن أيضًا تقليل المخاطر المحتملة. يسمح تقييم الضمان للمؤسسة المالية بحماية نفسها من الخسائر المحتملة.

من أجل إجراء تقييم شقة مستقل يطلبه البنك ، من الضروري الاتصال بممثل عن شركة التقييم. سيقوم المتخصص بصياغة اتفاقية يتم فيها تسجيل تكلفة خدماته ، وسيعمل على فحص العقار ، حيث يتم التقاط العديد من الصور. بعد إجراء تقييم السكن ، والذي يتم من خلاله تقديم رهن على الشقة ، سيتم إرفاق صور بالتقرير. تعتمد رسوم خدمات المثمن على عدة عوامل ، بما في ذلك المنطقة التي تقع فيها الشقة. يمكن القيام بمثل هذا العمل من قبل منظمة مستقلة ، لديها ترخيص مناسب وتعمل على أساس القانون الاتحادي.

قائمة الوثائق المطلوبة للتقييم

لتنفيذ هذا الإجراء ، ستحتاج إلى حزمة قياسية من المستندات ، تتكون من:

- مقتطفات من سجل الدولة الموحدة ؛

- اتفاق الأسهم ؛

- شهادة التسجيل

- مخطط الأرضية وجواز السفر الفني للشقة ؛

- فعل الاستقبال ونقل السكن ؛

- مستندات الملكية

- صور من جواز سفر المقترض.

كأوراق ملكية ، يمكنك استخدام شهادة تسجيل حالة الملكية أو اتفاقية حقوق ملكية.

يجب أن يتضمن التقرير بالضرورة حساب القيمة السوقية للشقة ووصفها الواضح. يلتزم المثمن بالإشارة إلى حالة السكن ودرجة تدهوره ونوع الإصلاح والتصميم. بالإضافة إلى ذلك ، ينبغي أن يشير تقرير التقييم ، الذي سيتم على أساسه رهن على الشقة على الرهن ، إلى الأهمية الاجتماعية للمنطقة ، ودرجة تطوير البنية التحتية وغيرها من العوامل المهمة.

كيفية إجراء تغييرات على محتوى المستند؟

إذا أصبح من الضروري تعديل النقاط الرئيسية التي يتضمنها الرهن على الشقة ، يجب على الأطراف في هذه الورقة وضع اتفاقية تعديل. وسوف تصبح جزءا لا يتجزأ من الرهن العقاري. قد يتم إبرام مثل هذا الاتفاق في مواقف مختلفة. قد يكون سبب تجميعه هو الحاجة إلى إعادة هيكلة الديون. تخضع اتفاقية المراجعة للتسجيل. في هذا المستند ، قد يتم تحديد شروط مختلفة ، والتي تمكنت الأطراف نفسها من الاتفاق عليها. ولكن ، بالإضافة إلى ذلك ، يجب أن تشير إلى تفاصيل كلا الطرفين وتوقيعاتهم وتاريخ ومكان وموضوع الاتفاقية ، بالإضافة إلى معلومات حول الرهن نفسه.

هل يمكن للبنك تحويل رهن إلى مؤسسة أخرى؟

للمقرض الحق الكامل في بيع الرهن لشركات التأمين ووكالات التمويل العقاري وصناديق التقاعد والبنوك الأخرى وغيرها من المؤسسات المالية والائتمانية. يسمح له تنفيذ هذه الوثيقة بتزويد نفسه بالأموال اللازمة لإصدار قروض جديدة. علاوة على ذلك ، من أجل بيع الرهن العقاري ، فإن البنك غير ملزم بالحصول على موافقة المقترض ، حيث أن تحويل الحقوق لا ينعكس في شروط اتفاقية القرض. عند بيع مستند ، يجب تدوين ملاحظة بشأن المالك الجديد عليه ، موضحةً باسمه والأسباب التي كانت بمثابة سبب لنقل الحقوق. بعد ذلك ، يتعين على البنك إخطار المقترض بما حدث.

الرهن العقاري على شقة على الرهن العقاري: المزالق

لا ينتشر معظم موظفي البنك عن وجود أي فروق دقيقة. لكن هذا لا يعني أنها غير موجودة.في الواقع ، غالباً ما يتعين على المقترضين التعامل مع "المآزق" المكتشفة فجأة. قد يكون هذا عمولة برزت بشكل غير متوقع تهمة لإصدار الرهن العقاري. كقاعدة عامة ، فإن مبلغ هذه الرسوم هو 1.5 ٪ من المبلغ الإجمالي. حددت بعض البنوك سعرًا ثابتًا لا يقل عن 30 ألف روبل. بالطبع ، يمكن للمقترض رفض دائمًا دفع هذه العمولة. لكن في هذه الحالة ، يجب أن تكون مستعدًا لزيادة سعر الفائدة الأساسي بنسبة 0.5٪.

بالإضافة إلى ذلك ، لا ينبغي خصم التأمين على الرهن العقاري السنوي. سيكون لديك لدفع ما لا يقل عن 4 آلاف روبل لهذا الغرض. أيضا ، بعض البنوك تصر على المقترض التأمين على الحياة. هذه التكاليف الإضافية ستجذب 5 آلاف روبل أخرى في السنة. في حالة رفض هذا التأمين ، يحق للبنك زيادة معدل استخدام القرض بنسبة 1٪.

يحتاج أولئك الذين يأخذون قرض رهن عقاري إلى أن يكونوا مستعدين لحقيقة أنه خلال السنوات القليلة المقبلة ، وأحيانًا عقود ، سيتعين عليهم التخطيط بعناية لجميع نفقاتهم. في الواقع ، في كثير من الأحيان المقترضين المحتملين لا يعتقدون أنه لدفع مدفوعات الرهن العقاري الشهرية سيكون عليهم حرمان أنفسهم من الكثير من الملذات المعتادة. بالإضافة إلى ذلك ، يجب على المقترضين البالغ من العمر ثلاثين عامًا أن يفهموا بوضوح أنه في وقت الدفع الأخير ، سيكون لدى العديد منهم وقت للاحتفال بالذكرى الستين لتأسيسهم. وخلال هذا الوقت ، يمكن أن تحدث العديد من التغييرات.