"لا يوجد شيء لا مفر منه في الحياة إلا الموت والضرائب" (بنجامين فرانكلين). حزين ، ولكن حيوية للغاية. في الواقع ، كل شخص نشط اجتماعيا واقتصاديا يتلقى راتبا ، ويستفيد من ممارسة الأعمال التجارية ، ويستحوذ على أي سلع وخدمات ، ملزم بمشاركة جزء من سلعه المالية مع الدولة. تشكل الأموال القسرية التي تحصل عليها سلطات الدولة من الكيانات القانونية والأفراد الجزء الأكبر من إيرادات الدولة ، والتي تُستخدم لاحقًا لتغطية النفقات المتعلقة بتنفيذ السياسات في مختلف المجالات: الاقتصادية والاجتماعية والديموغرافية وغيرها.

نحن نستخدم العديد من المزايا والخدمات التي يتم دفعها على حساب الضرائب. ومع ذلك ، هذه ليست وظيفتها الوحيدة. بفضل النظام الضريبي المرن ، تعمل الدولة على الاقتصاد في الاتجاه الصحيح: فهي تشجع أنواعًا معينة من الأنشطة ، وتعزز تنمية بعض الصناعات ، وتؤثر على نشاط ريادة الأعمال ، وملاءة العرض والطلب ، وما إلى ذلك. وهكذا ، فإن رفاهية الجميع تعتمد على فعالية النظام الضريبي. الدولة وكل من مواطنيها بشكل فردي. اليوم سوف نقوم بتحليل الضرائب التراجعية ، ودورها واستصواب فرض في ظروف متباينة للغاية. دخل السكان البلد.

نحن نستخدم العديد من المزايا والخدمات التي يتم دفعها على حساب الضرائب. ومع ذلك ، هذه ليست وظيفتها الوحيدة. بفضل النظام الضريبي المرن ، تعمل الدولة على الاقتصاد في الاتجاه الصحيح: فهي تشجع أنواعًا معينة من الأنشطة ، وتعزز تنمية بعض الصناعات ، وتؤثر على نشاط ريادة الأعمال ، وملاءة العرض والطلب ، وما إلى ذلك. وهكذا ، فإن رفاهية الجميع تعتمد على فعالية النظام الضريبي. الدولة وكل من مواطنيها بشكل فردي. اليوم سوف نقوم بتحليل الضرائب التراجعية ، ودورها واستصواب فرض في ظروف متباينة للغاية. دخل السكان البلد.

النظم الضريبية الحالية

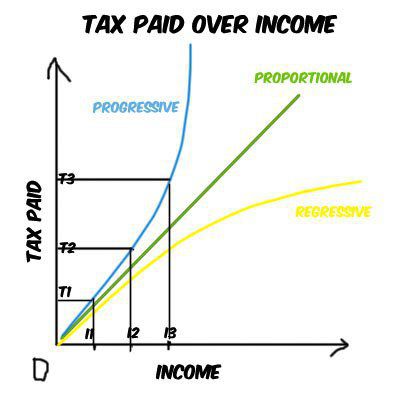

ترجع أنواع الضرائب المختلفة إلى مبدأين رئيسيين هما: الكفاءة والإنصاف (لا يتعين على الأشخاص ذوي الدخول المختلفة دفع ضرائب متساوية). اعتمادًا على كيفية تحديد معدل الضريبة على الدخل ، يتم تمييز الضرائب التالية: تقدمية ، تنازلية ، متناسبة.  دعونا نرى كيف تختلف.

دعونا نرى كيف تختلف.

الضرائب النسبية

في حالة ذلك معدل الضريبة لا يتغير اعتمادًا على حجم القاعدة الضريبية ، فنحن نتحدث عن نظام تناسبي (الضريبة تتناسب مباشرةً مع الدخل). في بلدنا ، يتم استخدام هذه الطريقة في حساب عدد كبير من المدفوعات: مباشرة (باستثناء الدخل) وجميع الضرائب غير المباشرة تقريبًا متناسبة. إلى أقصى حد ، هذا النهج يضرب جيوب المواطنين العاديين ويضع عبئا كبيرا على الدخل المجاني.

ضرائب تصاعدية

في حالة وجود نظام تدريجي ، يكسب الشخص الذي يكسب المزيد. نهج بسيط ومباشر جدا. مثال على ذلك ضريبة الدخل. يتيح لك استخدام هذه الطريقة عند تحصيل المدفوعات لصالح الدولة إعادة توزيع الدخل بشكل فعال ، ولكن ليس دائمًا. في كثير من الأحيان ، يساهم نظام التسوية هذا في التهرب الضريبي النشط (إخفاء الأرباح الحقيقية).

الضرائب التراجعية

قد تبدو الضرائب التراجعية للوهلة الأولى غير بديهية ، لأن السعر في هذه الحالة يتناقص مع نمو القاعدة الضريبية وزيادةها عندما تنخفض ، لكن هذا ليس كذلك. غالبًا ما يكون هذا النهج أكثر فاعلية من أجل تحفيز إعلان الربح أو الأرباح الحقيقية.

في الضرائب التراجعية ، عادة ما يتم تقسيم الإيرادات إلى أجزاء. يتم فرض ضريبة على كل جزء من هذه الأجزاء بمعدل معين: النسبة المئوية المخفضة صالحة فقط لهذا الجزء من الدخل الذي يتجاوز النسبة المحددة. على سبيل المثال ، يتم تطبيق مثل هذا المخطط عند الدفع لصندوق المعاشات التقاعدية: بحد أقصى معين ، يكون المعدل واحدًا (22٪) ، يتم فرض ضريبة على كل ما هو أعلى بنسبة 10٪.

في عملها ، تطبق الدولة أنواعًا مختلفة من الضرائب (رجعية ، تقدمية ، متناسبة) لتنظيم أكثر مرونة للاقتصاد وضمان الاستلام الأكثر فعالية للمدفوعات إلى الميزانية. هذا النهج له ما يبرره ، على الرغم من أنه ليس دائمًا عادلاً (مثالي) لفئات مختلفة من السكان.

ضرائب رجعية في الاتحاد الروسي

في الاقتصاد العالمي الحديث ، يعد نظام حساب الضرائب نادرًا جدًا. حتى الآن ، لا توجد أي ضرائب رجعية في شكل واضح ، أي مباشر. ومع ذلك ، يمكن أن تعزى جميع الضرائب غير المباشرة لهم ، وكلما ارتفع المعدل ، كلما كانت أكثر تراجعية. مثال حي هو الضرائب غير المباشرة والضرائب وضريبة القيمة المضافة.

يستخدم نظام الانحدار في الاتحاد الروسي منذ عام 2001 للحساب ضريبة اجتماعية واحدة. استخدام هذه الطريقة له غرض محدد: الإزالة من ظلال الأجور في الأظرف (الدخل الرمادي) عن طريق خفض معدلات الضرائب مع زيادة التكاليف المرتبطة بصندوق الأجور.

نظام دفع الضرائب التراجعي: أمثلة

كيف يعمل نظام دفع الضريبة التراجعية؟ لنلقِ نظرة على مثال السجائر. إذا تم تثبيت علبة سجائر ضريبة الاستهلاك بمبلغ 15 روبل ، ثم بالنسبة للمشتري الذي يبلغ دخله 10000 روبل ، ستكون حصته في الميزانية أكبر من أي شخص يكسب 25000 روبل (0.15 و 0.06).

ضريبة المبيعات من الناحية الاقتصادية هي أيضًا ضريبة تراجع. مثال: افترض أن عائلتين تشتريان نفس الغسالات بتكلفة 12000 روبل وبمعدل ضريبي قدره 18 ٪. ستدفع الأسرة ذات الدخل المنخفض (30000 روبل) نفس ضريبة المبيعات البالغة 2160 روبل التي تدفعها العائلة ذات الدخل المرتفع (70،000 روبل). ومع ذلك ، فإن حصة الدفع في الميزانية في الحالة الأولى ستكون أعلى بكثير: 7.2 مقابل 3.09. وبالتالي ، فإن المشترين الذين يكسبون أكثر يدفعون في النهاية نسبة أقل من المواطنين الأقل ثراء.

نظام الضرائب التراجعي: جيد أم سيء؟

لا ينص القانون الروسي صراحة على استخدام نظام دفع الضريبة التراجعية. كثير من الناس يقيمون هذا النظام على أنه غير عادل ، ومع ذلك ، إذا لجأنا إلى التجربة الدولية ، فيمكننا إيجاد عدد من الجوانب الإيجابية التي سهلت عليها الضرائب التراجعية.

هذا هو النهج الذي يوفر في عدد من البلدان جمع الضرائب الأكثر شمولية. المواطنون ذوو الدخل المرتفع هم أكثر عرضة للإفصاح عن دخلهم إذا كانوا واثقين من أنه لن يتم سحب جزء كبير من أموالهم لصالح الدولة. ويساعد الانخفاض الكفء في سعر الفائدة مع نمو القاعدة الضريبية على جذب قدر كبير من الموارد النقدية إلى الميزانية. سيبقى المبلغ الفعلي للمدفوعات للجزء المرتفع من السكان أكبر من المواطنين ذوي الدخل المنخفض. في حالة التدريجي أو الضرائب النسبية قد يكون هذا الحجم أقل عدة مرات (إخفاء الدخل الحقيقي).

علاوة على ذلك ، فإن الضرائب التراجعية تشكل عبئا ثقيلا على المواطنين ذوي الدخل المنخفض من الأثرياء. ينطبق هذا أيضًا على الضرائب غير المباشرة ، والتي يقع دفعها مباشرةً على المستهلك النهائي (الناقل للعبء الضريبي). لذلك ، إذا أخذنا في الاعتبار المعدل الاقتصادي ، وليس المعدل الاسمي ، فإن الضريبة على القيمة المضافة تمثل حصة كبيرة من أرباح الفقراء.

استنتاج

في الوقت الحاضر ، فإن النظام الضريبي في بلدنا هو أبعد ما يكون عن الكمال. يبقى السؤال الكبير فعالية مختلف معدلات الضرائب. تمتلك روسيا حصة كبيرة جدًا من الضرائب غير المباشرة غير المباشرة ، والتي تشكل عبئًا ثقيلًا على الجزء الأكبر من سكان البلاد - الطبقة الوسطى. في نهاية المطاف ، هذه هي نفس الضرائب التراجعية ، التي ترتفع حصتها في دخل المواطنين ذوي الدخل المنخفض. في الوقت نفسه ، هناك مشكلة أخرى لا تقل أهمية مرتبطة بإخفاء جزء كبير من الربح في إعلان الدخل. في مثل هذه الحالة ، يمكن أن يكون تطبيق معدل ضريبة الدخل التراجعي حلاً فعالًا للغاية.سيُظهر هذا النهج الربح بالكامل ، لأنه مع نموه ينخفض معدل الضريبة. بالطبع ، هنا ، أيضًا ، هناك عدد من الفروق الدقيقة ، ويتطلب أيضًا زيادة الرقابة من قبل السلطات الضريبية.