مع تنامي العولمة المالية ، أصبحت أسواق سندات الدين ذات أهمية متزايدة. ماذا يتاجرون في هذه الأسواق ، وما نوع الأوراق المالية التي تعتبر سندات دين؟

ما هو ضمان الديون

سندات الدين تعكس العلاقة النقدية بين المصدر والمقترض. تحتاج العديد من الشركات إلى جذب رؤوس أموال خارجية ، ولكن ليس الجميع على استعداد لاتخاذ قرض لهذه الأغراض. من ناحية أخرى ، هناك أيضًا مستثمرون محتملون على استعداد لاستثمار أموال نقدية مجانية في مشروع ناجح. إذا كانت هناك حاجة إلى ترخيص خاص لتقديم خدمات الإقراض ، فلن تكون هناك حاجة إلى أذونات لتخصيص الأموال على أساس وثيقة معينة تؤكد القرض.

تؤكد سندات الدين فقط حق حاملها في إعادة المبلغ المشار إليه فيها ، مع مراعاة استلام ربح مالي معين. في هذه الحالة ، فإن المستثمر الذي يستثمر أمواله يعمل كدائن ، والمصدر ، الذي يصدر ورقة مالية ، يتعرف على نفسه على أنه المقترض.

ميزة هذا النوع من الأوراق المالية هي أنه يمكن اعتبارها وسيلة موثوقة لاستثمار رأس المال. حتى إذا كانت الشركة قد تحترق ، فإن أصولها ستخضع للمطرقة ، وسيتم استخدام العائدات في المقام الأول لسداد الديون ، بما في ذلك تلك التي تؤكدها الأوراق المالية.

ومع ذلك ، فإن أوراق الدين لديها عيب - عائد منخفض إلى حد ما. الفائدة المكتسبة عليها لا تقارن بالدخل من الإقراض المصرفي. من المفيد للمصدر إصدار هذه الأوراق المالية - بعد كل شيء ، غالباً ما تكون أرخص بكثير من القروض المصرفية. علاوة على ذلك ، لا يمكن لحاملي سندات الدين التدخل في سياسة الشركة ، والتأثير على إدارتها - وهذا مفيد للغاية للمصدر ، ولكن ليس دائمًا في صالح المستثمر.

يتم إجراء المحاسبة التحليلية لأوراق الدين مع الأخذ في الاعتبار نوعها واستحقاقها وغيرها من المعايير.

أنواع وخصائص عامة

قائمة سندات الدين متنوعة تمامًا - بعضها يستخدم كثيرًا ، والبعض الآخر يستخدم كثيرًا. في هذه المقالة سوف ننظر في الأكثر استخداما. لذلك ، أنواع سندات الدين:

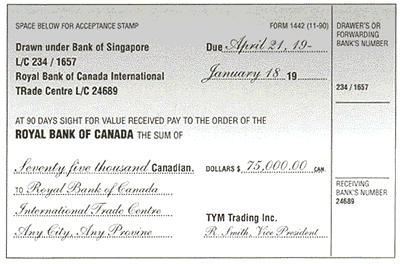

- فاتورة الصرف - يتم إصدارها وفقًا لنموذج محدد. جوهر هذا المستند هو التزام مكتوب معتمد من الدرج (المدين) بدفع الشخص الذي تلقى الفاتورة ، ومبلغ معين في نهاية المستند.

- رباط - ضمان يعبر عن التزام ديون المصدر باستردادها بعد فترة زمنية محددة بالقيمة المعلنة ، وخلال فترة الصلاحية - مع إعطاء الحق في الحصول على أرباح محددة مسبقًا.

- سندات الخزينة - في الواقع ، نفس السند ، يتم فقط دعمها المالي على حساب أموال الميزانية ، والمصدر هو الدولة.

- شهادة التوفير - يمكن إصدارها من قبل منظمات الائتمان المختلفة ، وكذلك السند ، يعطي الحق في الحصول على أرباح الأسهم خلال فترة سريانها مع عودة الأموال المستثمرة في نهاية العقد.

فاتورة الصرف - وصف موجز

كما ذكرنا سابقًا ، يعد هذا واحدًا من أكثر أوراق الدين شيوعًا. هذا هو وثيقة محددة إلى حد ما مع خصائص واضحة:

- نموذج معتمد - يجب أن يحتوي على نقاط وتفاصيل محددة بدقة. قد يصبح أدنى انحراف عن القواعد أساسًا للاعتراف بمشروع القانون لاغيا وباطلا.

- الدورة الدموية - يمكن نقل الفاتورة من يد إلى آخر عدد غير محدود من المرات ، مما يجعلها أداة مستقلة للمستوطنات.سيتم استلام تعويض عن الفاتورة من قبل الشخص الذي سيكون صاحبها الشرعي الأخير.

- القيود - يتم استرداد الديون على هذا النوع من الأوراق المالية بشكل أسرع بكثير.

- غير مشروط - وهذا يعني أنه بحلول نهاية المدة يجب إعادة الأموال إلى صاحبها دون أي شروط إضافية.

- الخلاصة - يتم إصدار هذا الضمان دون الرجوع إلى الحدث (العملية) ، والذي كان بمثابة الأساس لتوفيره.

أنواع الفواتير

دعونا نلقي نظرة فاحصة على سندات الدين هذه - أنواعها وخصائصها.

بادئ ذي بدء ، يمكن تقسيم الفواتير إلى مجموعتين رئيسيتين: بسيطة وقابلة للتحويل. الأولى هي التزام مباشر من الدرج بدفع مبلغ معين بحلول التاريخ المحدد. والثاني هو أكثر تعقيدا قليلا. فاتورة الصرف تتميز بميزة هامة للغاية - يعلن مستلم البضاعة (الشخص الذي أصدر الفاتورة) أن الطرف الثالث هو دافع دينه ، وهو الذي يعتبر لاحقًا المدين. من أجل التأكد من دفع الفاتورة ، يتم قبول - ضمان. وهذا يعني أن الطرف الثالث يجب أن يؤكد كتابيًا موافقته على سداد الدين. عندما ينتقل مثل هذا الأمن من شخص إلى آخر ، يتم اعتماد خاص على ظهره.

بناءً على احتمال السداد ، يمكن التمييز بين عدة أنواع من الفواتير:

- سلعة - تؤكد الالتزام بدفع ثمن المنتج المستلم في تواريخ محددة ، ويمكن استخدامها لتسويات السلع أو الخدمات المختلفة ؛

- مالي - هو نتيجة لاتفاقية قرض ، أي أن "المنتج" المستلم بموجبه هو مال ؛ عادةً ما تستخدم الشركات الفواتير المالية بسهولة لزيادة رأس مالها العامل ؛

- سهل - مكتوب إذا كان جميع المشاركين في المعاملة منظمات / أشخاص حقيقيين ، ولكن في الواقع لم تتم أي معاملة ؛ يتم تنفيذ هذه المستندات عندما يقدم المستثمر مساعدة مالية ودية إلى مؤسسة محتاجة ، ومن حيث المبدأ ، لا يتوقع استرداد الأموال ؛

- البرونزية - يتم استخدام مستند لا يحتوي على دعم نقدي حقيقي لتنفيذ مخططات احتيالية ، في حين أن واحدًا أو أكثر من المشاركين في المعاملة هم شخصيات خيالية.

ما هو السند؟

الآن دعونا نلقي نظرة على سندات الدين الأخرى - السندات. هذا هو التزام الجهة المصدرة بالسداد لسداد قيمة حامل الورقة المالية نفسها ، وكذلك دفع الفائدة المنصوص عليها. تتم عمليات الاسترداد خلال فترة متفق عليها بدقة ، وتاريخ الاستحقاق. بناءً على ذلك ، يمكن أن تكون السندات:

- قصير الأجل - استحقاق أقل من 5 سنوات ؛

- متوسط الأجل - من 5 إلى 15 سنة ؛

- طويل الأجل - استحقاق أكثر من 15 عامًا.

في الوضع الاقتصادي المواتي ، يكون وضع الأموال في السندات على المدى الطويل أكثر تبريرًا.

فوائد السندات

أوراق الدين هذه لها عدد من المزايا التي لا يمكن إنكارها:

- المدخرات على خدمة القروض - كقاعدة عامة ، الفائدة على القروض المستلمة لنفس الفترة أعلى بكثير ؛

- اجتذاب أموال الجهات الخارجية لفترة أطول - في الواقع الحالي ، يعد الحصول على قروض لفترة طويلة من الوقت للعديد من المؤسسات مشكلة.

- الفرصة لجذب المستثمرين الكبار ؛

- الحفاظ على رأس المال - على عكس المقرضين ، لا يملك حاملو السندات ملكية جزء من الأصول.

أنواع السندات

كيف يمكن تقسيم سندات سندات الدين حسب نوع الدفع. اعتمادًا على هذه المعلمة ، تكون القسيمة وغير القسيمة (في هذه الحالة ، يتم فهم القسيمة على أنها النسبة المئوية٪).

يمكن تقسيم سندات القسيمة ، بناءً على سعر الفائدة ، إلى عدة أنواع:

- قسيمة دائمة - يتم تنظيم جميع المدفوعات بشكل صارم ، ويتم إجراؤها في فترة زمنية محددة وبسعر فائدة ثابت ؛

- كوبون متغير - على الرغم من حقيقة أن شروط الدفع متفق عليها بدقة ، يمكن أن يختلف سعر الفائدة في اتجاه واحد أو آخر ؛

- قابل للفهرسة - يتم تعديل سعر الفائدة بالنسبة لمستوى التضخم ، والمدفوعات دورية.

يعني السند بدون قسيمة أنه سيتم إجراء الدفع فقط عند انتهاء البنك المركزي ، وسعر الفائدة صفر.

عادة ، يتم تنظيم المدفوعات على السندات بشكل واضح ويتم إجراؤها في نهاية فترة الصلاحية ، ولكن قد يكون هناك خيارات أخرى. بناءً على ذلك ، يمكن أن تكون السندات:

- قابل للسداد - يحق للحامل "تسليم" السند قبل تاريخ انتهاء الصلاحية ؛

- قابل للإلغاء - الحق في استرداد الأمن قبل الموعد المحدد يعود للمصدر.

سندات دين أخرى

تصنيف سندات الدين غير ممكن بدون ذكر شهادات الايداع وسندات الخزينة.

الأول هو شهادة مكتوبة صادرة عن مصرف أو مؤسسة ائتمانية أخرى تؤكد إيداع الأموال. يحدد هذا المستند حق المودع في إعادة الإيداع مع دفع الفوائد المستحقة في نهاية العقد.

وتؤكد الثانية أن مالكيها ساهموا بأموال في ميزانية الدولة ويحق لهم الحصول على دخل معين في شكل مدفوعات سنوية للفوائد المستحقة.

استنتاج

في الختام ، أود أن أشير إلى أن سندات الدين ليست مجرد وسيلة فعالة لتلقي استثمارات إضافية ، ولكنها أيضًا استثمار جيد. عادةً ما يتم إصدار هذه الأوراق المالية في شركات كبيرة ذات دوران ثابت وعالي التصنيف الائتماني لذلك ، هذه الاستثمارات موثوقة للغاية.