عندما يتوفر لدى كيان قانوني موارد مالية مجانية ، يكون لديه عدة طرق لاستخدامها. يمكنك إنشاء صندوق احتياطي ، يمكنك إنفاقه على شراء معدات جديدة أكثر حداثة أو استثمارها في شركة أخرى. يسمى الخيار الأخير "الاستثمارات المالية في التنمية" أو ، بعبارة أخرى ، "الاستثمارات". هذا سوف يناقش لاحقا.

دور الاستثمار المالي

إن استثمار أموالك في أعمال شخص آخر أمر محفوف بالمخاطر دائمًا. قبل اتخاذ مثل هذه الخطوة ، تحتاج إلى دراسة السوق بعناية ، وموقف الشركة من ذلك ، وما هي آفاقها ومشاكلها. إذا كانت هذه فكرة جديدة ، إذن ، بالطبع ، يتم النظر في خطة العمل بالتفصيل ، وسيتم تحليل التوقعات والإطار الزمني لاسترداد الأموال. في بعض الأحيان في هذه القضية الصعبة ، لا يمكن للمرء الاستغناء عن مساعدة المتخصصين الذين سيقيمون درجة الخطر ويقدمون الخيارات الأكثر ربحية.

في أي حال ، فإن الاستثمار المالي هو محرك التقدم. كلما زاد الاستثمار (بغض النظر عن المجال) ، زادت فرص التحسين ، مما يعني زيادة قدرتك التنافسية وموقعك في السوق وجودة السلع والأجور والرواتب للموظفين وما إلى ذلك في السلسلة. أكثر البلدان المتقدمة التي تتمتع بمستوى معيشة مرتفع هي تلك التي تثق بها الدول الأخرى في مواردها المالية.

ما يمكن أن يعزى إلى الاستثمارات المالية

في المحاسبة ، يعتبر أن الاستثمارات المالية هي:

- الأوراق المالية الصادرة عن الدولة أو السلطات البلدية ذات الصلة.

- الأوراق المالية لأطراف ثالثة ، والتي يجب أن يتم إرفاق تاريخ الاستحقاق والقيمة مع الفائدة.

- قد تكون هذه مساهمات بسيطة من شركات أخرى ، وحتى الشركات التابعة.

- الاستثمارات المالية هي قروض من منظمة إلى أخرى.

- الودائع في البنوك.

- المساهمات في رأس المال المصرح به للشراكات.

شروط وجود استثمارات مالية

سيتم تنفيذ محاسبة الاستثمارات المالية في المحاسبة إذا تم استيفاء شروط معينة. أولاً ، من الضروري تقديم مستندات منفذة وموقعة رسميًا تثبت استلام الأموال وإلزامها بالرجوع إليها بفائدة.

ثانياً ، ينبغي أن تفهم أي منظمة تقدم استثمارات أنها ، إلى جانب القروض ، تتعرض لمخاطر مالية:

- ارتفاع الأسعار وانخفاض قيمة الأموال ؛

- إعسار المدين ؛

- إعلانات إفلاس شركة مقترضة ، إلخ.

والشرط الثالث ، الذي يجب أن تفي به الاستثمارات المالية: يجب أن يحققوا فوائد اقتصادية للمنظمة. عادةً ما يتم التعبير عنه كإيراد مستقبلي ويأخذ شكل نسبة مئوية من المبلغ المستثمر.

ما لا يمكن أن يعزى إلى الاستثمارات المالية

تشتمل القروض المالية على قروض متنوعة ، ولكن عليك أن تفهم بوضوح ما يمكن للأوراق المالية تضليل المحاسبين والاستثمارات النظر ، على الرغم من أنها ليست كذلك. يوضح القانون بوضوح ما لا يمكن اعتباره استثمارات مالية:

- الأسهم الصادرة من الكيان لإعادة بيعها أو إلغاؤها.

- تسوية للبضائع أو الخدمات مع شريك مع فاتورة الصرف.

- أي استثمار في تطوير مشروعك الخاص. على سبيل المثال ، تخصيص الأموال لترقية المعدات أو الأصول غير الملموسة الخاضعة لقرض.

- أي عناصر ثمينة ، وقطع أثرية ليست موضوع النشاط الرئيسي.

أنواع الاستثمارات المالية

هناك عدة طرق لتصنيف الاستثمارات. الأكثر شعبية مثل هذا التقسيم إلى مجموعات:

- فيما يتعلق برأس مال التركيب ، فإن الاستثمارات المالية يمكن أن تشكله أو لا تلمسه على الإطلاق.على سبيل المثال ، يتم إصدار الأسهم وشهادات الاستثمار لتكوين أو تجديد رأس المال الثابت ، ولكن السندات ، شهادات الادخار لا علاقة له بها.

- قد يكون شكل الملكية عامًا أو خاصًا.

- كما أن الاستحقاق مهم: فالأجل الطويل يمكن أن يستمر لأكثر من عام ، والأخرى قصيرة الأجل يمكن أن تستمر حتى 12 شهرًا فقط. يتم عرض أمثلة على هذه الاستثمارات المالية في الشكل.

أنواع الأوراق المالية

نقطة أخرى مهمة هي فهم الأوراق المالية التي يمكن اعتبارها استثمارات مالية.

هذا هو في المقام الأول الأسهم. يمثل ورقة مالية صادرة عن كيان بقصد تشكيل رأس المال المصرح به. يحق لمالك السهم الحصول على أرباح ، أي الفوائد على الأرباح ، ويجوز له المشاركة في الاجتماعات العامة لاتخاذ القرارات الإدارية.

الرئيسية التزام الديون هو فاتورة الصرف. هذه أداة مالية يمكنك من خلالها إدارة المدين ، مع الإشارة إلى مقدار وتاريخ دفع المدين للدفع.

السندات. في معظم الأحيان يتم إصدارها من قبل هيئات الدولة. له سعر مبدئي يجب على المدين تسديده عن طريق إعادة شراء السند. بالإضافة إلى ذلك ، يتعين عليه دفع نسبة مئوية ثابتة مقابل الحق في امتلاك أو استخدام السند.

شهادة الادخار - الصادرة عن المنظمات الائتمانية وتشير إلى فتح وديعة.

حسابات للمحاسبة عن الاستثمارات المالية

يجب عرض محاسبة الاستثمارات المالية على الحسابات. وفقًا للوثائق التنظيمية ، فإن الحساب النشط لعرض التدفقات النقدية هو 58 "استثمارات مالية". لعرض المزيد من العمليات المحددة ، يتم فتح حسابات فرعية:

- 58.1 - "الوحدات والأسهم".

- 58.2 - "سندات الدين".

- 58.3 - "قروض الدين" (الحساب الفرعي السلبي).

- 58.4 - "الودائع بموجب اتفاقية الشراكة".

تكوين القيمة الأولية

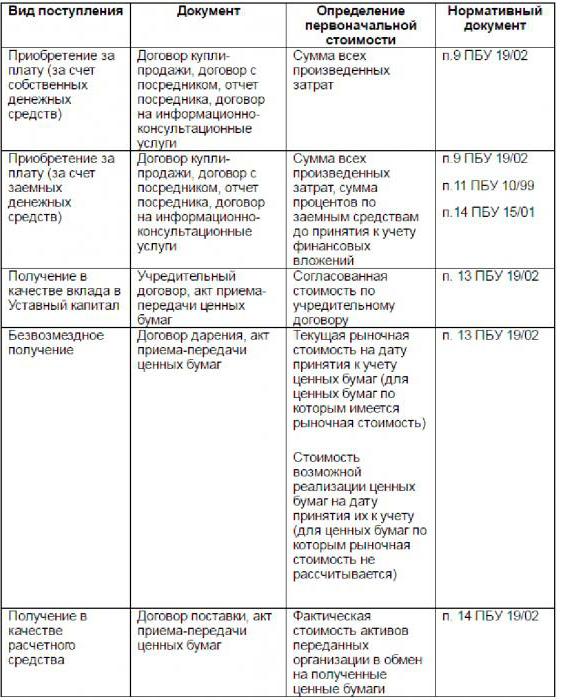

عندما تتلقى مؤسسة استثمارات نقدية ، فإن السؤال الذي يطرح نفسه هو كيفية تقييمها بشكل صحيح وعلى أي رصيد يجب حسابه. في كثير من النواحي يعتمد ذلك على مصادر الدخل. قد تكون مختلفة: شراء الأوراق المالية ، استلام الاستثمارات في رأس المال المصرح به ، التبرع ، أمر الدفع للبضائع المسلمة أو الخدمات المقدمة ، إلخ. يتم تقديم الاستثمارات المالية للمنظمة وطرق تقدير التكلفة الأولية ، اعتمادًا على مصدر الاستلام ، في الشكل.

يجب قبول أي استثمار مالي في شكل أوراق مالية من قبل المؤسسة وفقًا للقواعد والمتطلبات. يجب أن يحتوي المستند على المكونات التالية:

- اسم الشركة التي أصدرت الورقة والاسم والمسلسل ورقم المستند والتفاصيل الأخرى التي تحدده ؛

- القيمة الاسمية المبلغ المدفوع عند الشراء والمصاريف الأخرى التي قد ترتبط بالاقتناء ؛

- عدد الوثائق

- تاريخ وشهر وسنة الشراء ، موقع التخزين.

الاستثمار المالي هو مصدر مهم للغاية للاستثمار ، وهو محرك حقيقي للتقدم.