ينطوي إجراء أي نشاط مالي واقتصادي على استخدام الأوراق المالية اللازمة لضمان ممتلكات شخص آخر أو قانونه النقدي. أحد أنواع هذه الوثائق هو مشروع قانون ، تستخدمه البشرية منذ العصور القديمة. على الرغم من هذا التاريخ الطويل ، إلا أنه لا يزال يستخدم بنجاح لتحديد العلاقات الاقتصادية بين صاحبها والكيان التجاري الذي أصدر هذا الضمان.

سنحاول في هذه المقالة فهم ماهية الفاتورة وما يمكن أن تكون ولماذا لازمة على الإطلاق. لكن أولاً ، دعنا ننظر إلى قصته.

ظهور مشروع القانون

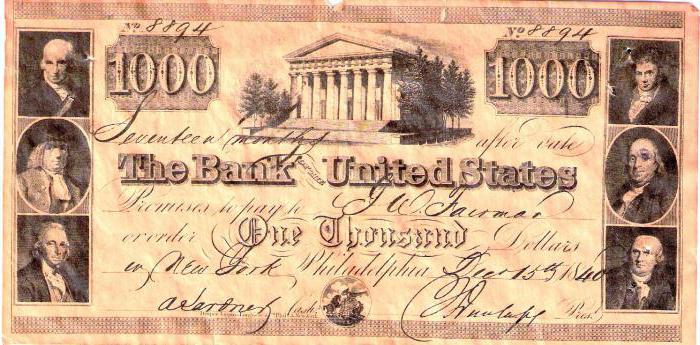

مثال تاريخي بسيط سيساعدك على فهم ماهية الفاتورة ومن أين أتت. وتبدأ القصة في اليونان القديمة. دفعت الجريمة المتفشية على الطرق التجارية التجار القدماء إلى التفكير في الحفاظ على سلامة أموالهم. بدا التبادل الأول للوثائق المالية مثل هذا: التاجر الذي تلقاه من أحد البائعين للسلع إيصالًا موجَّهًا إلى بائع آخر يستطيع التاجر اقتراضه منه ، وسيتمكن الأخير لاحقًا من الحصول على ماله من الشخص الذي أصدر المستند ، وبطبيعة الحال ، قدمه.

تم استخدام عمليات مماثلة مع الفواتير من قبل التجار في العصور الوسطى ، وفي عام 1569 في بولونيا (إيطاليا) ، تم إصدار أول فاتورة للميثاق ، والتي كرست القواعد الأساسية لاستخدام الفواتير. علاوة على ذلك ، فإن تاريخ هذه الوثيقة يذهب إلى ألمانيا في العصور الوسطى ، حيث ، بالمناسبة ، حصل على اسمه الحقيقي - wechsel ، والذي يتم ترجمته من الألمانية كـ "تبادل".

في عام 1848 ، تم اعتماد القانون العام البروسي في بروسيا ، والتي التزمت بها فرنسا وإيطاليا وروسيا وبلجيكا والنرويج ودول أوروبية أخرى. وفي عام 1930 ، تم اعتماد اتفاقية في جنيف ، والتي توحدت معايير القانون الدولي المتعلقة بالعمليات مع هذه الأوراق المالية. بالمناسبة ، أنها صالحة الآن.

ما هو مشروع القانون

ما هو هذا الأمن اليوم؟ اليوم مشروع القانون هو وثيقة تحدد النقدية التزام الديون ووضعت وفقا للشكل الذي يحدده القانون. يتم إصدارها من قبل شخص يسمى الدرج ، أو المصدر ، لطرف آخر يسمى الدرج ، أو محول.  في الواقع ، تشير الوثيقة إلى الدين المالي لشخص لآخر. قد يكون موضوع التزامات هذه الأوراق المالية نقدًا بشكل حصري ، وهو ما يحدد قيمة الفاتورة.

في الواقع ، تشير الوثيقة إلى الدين المالي لشخص لآخر. قد يكون موضوع التزامات هذه الأوراق المالية نقدًا بشكل حصري ، وهو ما يحدد قيمة الفاتورة.

يمنح هذا النوع من الأوراق المالية حقًا لا جدال فيه في المطالبة بعودة الدين المقترض بعد انتهاء الفترة المنصوص عليها فيه.

ما هو الفرق بين فاتورة الصرف من المستندات المالية الأخرى

تنطوي جميع أنواع الأوراق المالية تقريبًا على تأمين معاملة. لا تتطلب معاملة الفاتورة هذا. وبعبارة أخرى ، فإن فاتورة الصرف هي وثيقة مجردة تماما. وتشمل الاختلافات الأخرى:

- إمكانية النقل من جهة إلى أخرى إلى أطراف ثالثة دون توثيق مثل هذه العملية ؛

- المسؤولية عن معاملة الفاتورة للأشخاص المشاركين في تداولها مسؤولية مشتركة (الاستثناء هو الأشخاص الذين يدرجون نقشاً غير قابل للتداول) ؛

- الفراغات من مشاريع القوانين إلزامية يحددها قانون الولاية ؛

- في حالة عدم سداد الدين خلال الفترة المحددة ، لا توجد إجراءات قانونية مطلوبة ، والاحتجاج التوثيقي يكفي.

ما هي فاتورة الصرف كوثيقة؟

وفقًا "للائحة بشأن التبادل البسيط وقانون الصرف" ، يجب أن تحتوي الوثيقة على:

- بطاقة تعريف مناسبة تشير إلى أنها عبارة عن فاتورة صرف وليست بعض الأوراق المالية الأخرى ؛ عادةً ما يتم استخدام تسمية فاتورة مرتين: في الجزء العلوي من المستند وفي نصه ، وتعتبر فراغات الفواتير بدون تسمية غير صالحة ؛

- نص يحتوي على العرض المعتاد بدفع مبلغ معين فقط لأنه تم إصدار المستند ؛

- مبلغ محدد بوضوح من المال ؛

- بيانات دافع (ل فاتورة الصرف);

- مصطلح الدفع (عند التقديم ، في مثل هذا الوقت من الإعداد ، في مثل هذا الوقت من العرض ، في تاريخ ووقت محددين بوضوح) ؛

- المكان الذي يجب أن يتم فيه الدفع ؛

- تفاصيل من يجب أن تدفع ؛

- تاريخ ومكان إعداد الفاتورة ؛

- توقيع بخط اليد للشخص الذي أصدر الفاتورة.

فوائد الفواتير

كما سبق ذكره ، فإن معاملات الفاتورة هي إصدار (إيصال) القروض النقدية. يمكن للشركات والمؤسسات القيام بعمليات مماثلة ، وتجاوز النظام المصرفي بشروطه والعمولات الإلزامية. بالإضافة إلى ذلك ، فاتورة المحمول ماليا. كونها ضمانة ، يمكن بيعها دائمًا في سوق الأوراق المالية أو تعهدها بالبنك.

الأنواع الرئيسية من الفواتير

تنقسم السندات الإذنية إلى سندات إذنية قابلة للتحويل. ينص النوع الأول على إصدار قرض وتوقيع المدين الذي يتعهد بإعادته إلى الدائن في وقت محدد بوضوح في مكان محدد. يشارك شخصان فقط في مثل هذه الصفقة: الدرج والدرج.

يتم إصدار وثيقة الصرف (المسودة) وتوقيعها حصريًا من قبل الدائن. يحتوي نص هذه الوثيقة على أمر للمدين بدفع الدين خلال الفترة المحددة ، ولكن ليس له ، ولكن إلى طرف ثالث (المحول).

نوع

بالإضافة إلى تصنيف الفواتير حسب النوع ، بالإضافة إلى أنه يمكن تقسيمها إلى أشكال:

- تجاري (سلعة) - المستندات المصممة لضمان معاملات البائعين والمشترين.

- المالية - السماح للمؤسسات بتلقي القروض والائتمانات من الشركات الأخرى.

- فارغ - المستندات الخاصة بالمعاملات التجارية عندما يكون سعر المنتج أو الخدمة لم يتم تحديده بعد أو قد يتغير. في هذه الحالة ، يؤكد المشتري ، الذي يثق في البائع تمامًا ، بتوقيعه النموذج الفارغ ، الذي سيتم ملؤه لاحقًا بالآخر.

- تصدر الفواتير الودية فقط لأولئك الذين يستحقون الثقة غير المشروطة.

- برونزية - وثائق بدون ضمان حقيقي صادرة للأشخاص أو المؤسسات الوهمية. وغالبا ما تستخدم هذه الفواتير ببساطة للمحاسبة المصرفية أو زيادة مصطنعة الديون المفلسة.

- الضمان - السندات الاذنية الصادرة لتأمين قرض أو ائتمان من المقترض غير الموثوق به عن علم. عادةً ما يتم تخزين هذا المستند على حساب إيداع لدى المدين ، وليس مخصصًا للتداول. عند تسوية القرض ، يتم سداد الفاتورة ؛

- Rekt-bill (مسجلة) - عبارة عن ورقة مالية يتم من خلالها سحب الدرج من ممتلكاته الرئيسية - النقل إلى شخص آخر.

القبول والتصديق

وتسمى عملية تقديم التزامات مالية دافع في المستقبل لدفع فاتورة الصرف بالقبول. في الواقع ، هذا هو موافقته ، التي أكدها توقيع المطابق المقابل.

إقرار مشروع القانون هو إعادة تعيينه إلى طرف ثالث. لا يمكن تطبيقه إلا على السندات الاذنية. ينص التصديق على المصادقة على الوثيقة نفسها ، والتي بموجبها تنتقل جميع الحقوق إليها إلى شخص آخر. عادة ، يتم إجراء هذا النقش على ظهر الفاتورة أو على ورقة إضافية خاصة تسمى allonge.

يُطلق على الشخص الذي ترك توقيعه بموجب تصديق ووافق على الحقوق في وثيقة مالية اسم المصادق.

فواتير أفال

Aval هو نوع من الضمان على الفاتورة.يمكن تنفيذها بواسطة أي شخص ، باستثناء الدرج والدرج. الشخص الذي وضع aval على المستند يسمى avalist.

وبعبارة أخرى ، فإن avalist ، بعد أن وافق على الدافع ، يتحمل التزام الفاتورة ، وبعد أن دفعها ، فإنه يكتسب الحق القانوني في المطالبة بالدين.

يتم تنفيذ مشروع القانون عن طريق تسجيل النقوش عليه: "العد على أنه انهيار جليدي" أو ما شابه ، وتوقيعه. يمكن عمل النقش على الجانب الأمامي من المستند أو عكسه أو على اللونج.

الضمان ساري المفعول حتى إذا كان الالتزام نفسه على سند التبادل باطلاً ولاغياً. الشرط الوحيد لإلغاء aval هو الاعتراف بأن الفاتورة غير صالحة بسبب تجميعها غير الصحيح.

يتم التأجير في معظم الحالات من قبل البنوك التجارية. نتيجة لذلك ، يتلقى المستند الضمان المصرفي.

فاتورة المحاسبة

تمثل محاسبة الفواتير عملية إقراض البنوك للكيانات القانونية عن طريق بيعها قبل تاريخ استحقاق الدين. في الواقع ، هذا قرض عاجل ، فقط مع توفير للمقرض خصومات معينة (خصومات). ويتم ذلك عن طريق تحويل المبلغ المطلوب إلى حساب حامله.

يمكن أن تحتوي فواتير المحاسبة على ثلاثة أنواع:

- الحالات العادية؛

- مع عكس

- غير اللجوء.

تنص فاتورة البنك من النوع الأول من المحاسبة على الإقراض ، والتي بموجبها يلتزم حاملها بدفع كامل مبلغ الفاتورة ، بما في ذلك القيمة الاسمية (النص الأساسي) والفائدة المتفق عليها ، خلال الفترة المحددة. تلزم المحاسبة العكسية المقترض باسترداد الفواتير المسجلة قبل تاريخ استحقاق الدفع. في المحاسبة غير القابلة للتداول ، لا يتحمل حامل البطاقة المسؤولية عن سداد الفاتورة بالكامل ، ويبيعها للبنك بسعر مساومة.

الفواتير المشتركة الخرافات

الأسطورة 1: معاملات الفاتورة هي مصير الشركات غير المستقرة. الشركات الموثوقة متخصصة في إصدار السندات.

في الواقع: بدأت معظم الشركات التي تصدر سندات بالتحديد مع قروض الفواتير. توفر هذه المرحلة من الإعداد تجربة إيجابية للتفاعل في المستقبل مع الدائنين ، كما توسع نطاق دائرتهم.

الأسطورة الثانية: من السهل على الشركة التي تحتاج إلى قرض الحصول على قرض من أحد البنوك ، خاصةً إذا كان المبلغ المطلوب أقل من الحد الأدنى لقرض السندات.

في الواقع: تقتصر جميع البنوك على إقراض الشركات وفقًا لقواعد وأنظمة البنك المركزي وحدودها وأنواعها المختلفة من الاستقطاعات. بالإضافة إلى ذلك ، سيطلب البنك بالضرورة من المقترض تقديم بعض الضمانات لعمليات التأمين. يمكن للشركات المستقلة اتخاذ قرارات الإقراض الخاصة بها دون الاعتماد على أي شخص.

الأسطورة 3: العمليات التي لها سندات تبادل لا تتمتع بسمعة طيبة ، حيث يتم استخدامها غالبًا لتنفيذ المخططات الرمادية.

في الواقع: في الواقع ، في التسعينات في روسيا ، استخدمت عمليات احتيال فاتورة مختلفة على نطاق واسع ، الأمر الذي أدى في الواقع إلى هذه الأسطورة. وحتى اليوم ، هناك مخططات لا تفي بالتشريع تمامًا ، لكنها ، كقاعدة عامة ، لا تنطبق على مشاريع القوانين الصادرة علنًا. ولكن بعد كل شيء ، يمكن استخدام الأوراق المالية الأخرى بنفس الطريقة لمختلف أنواع العمليات غير القانونية.