L’analyse du chiffre d’affaires est l’un des principaux domaines d’étude analytique des activités financières de l’organisation. Sur la base des résultats de l'analyse, des estimations de l'activité commerciale et de l'efficacité de la gestion des actifs et / ou de la gestion du capital sont établies.

Aujourd'hui, l'analyse de la rotation du fonds de roulement soulève de nombreux différends entre économistes pratiques et économistes théoriques. C’est le point le plus vulnérable de l’ensemble de la méthodologie d’analyse financière de l’organisation.

Qu'est-ce qui caractérise l'analyse du chiffre d'affaires?

L'objectif principal avec lequel elle est réalisée est d'évaluer si l'entreprise est capable de réaliser un profit en réalisant le chiffre d'affaires «argent-marchandise-argent». Après les calculs nécessaires, les conditions d’approvisionnement en matériel, les règlements avec les fournisseurs et les clients, les ventes de produits manufacturés, etc. deviennent clairs.

Alors, quel est le chiffre d'affaires?

Il s’agit d’une valeur économique qui caractérise une période donnée pour laquelle la circulation complète de l’argent comptant et des biens, ou le nombre de ces appels pour la période allouée.

Le taux de rotation, dont la formule est donnée ci-dessous, est donc trois (la période analysée est l'année). Cela signifie que l’entreprise pour l’année de travail aide la deuxième monnaie plus que la valeur de ses actifs (c’est-à-dire qu’ils effectuent des retournements trois fois par an).

Les calculs sont simples:

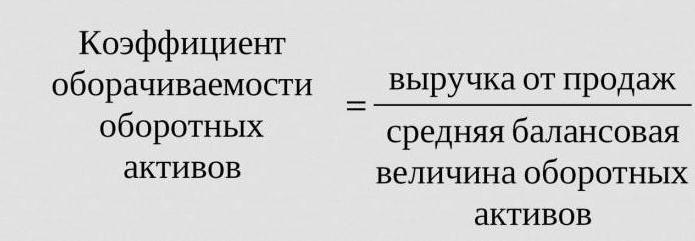

Àà propos de = chiffre d'affaires / actif moyen.

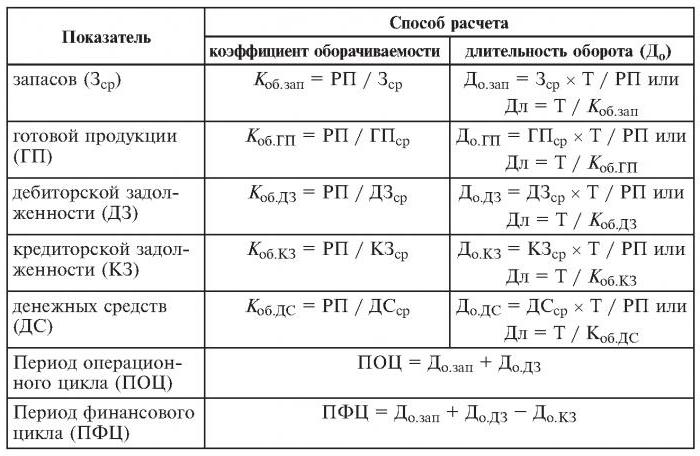

Il est souvent nécessaire de connaître le nombre de jours pour lesquels une révolution a lieu. Pour cela, le nombre de jours (365) est divisé par le taux de rotation de l'année analysée.

Ratios de chiffre d'affaires fréquemment utilisés

Ils sont nécessaires pour analyser l'activité commerciale de l'organisation. Les indicateurs de rotation des fonds indiquent l'intensité d'utilisation de passifs ou de certains actifs (le taux de rotation).

Pour analyser le chiffre d'affaires, utilisez les ratios de chiffre d'affaires suivants:

- capital social de l'entreprise,

- les actifs des actifs courants,

- actifs complets

- stocks

- dettes envers les créanciers,

- débiteurs.

Plus le ratio de rotation du total des actifs est élevé, plus ils travaillent de manière intensive et plus l'indicateur de l'activité de l'entreprise est élevé. Le chiffre d'affaires n'est pas toujours influencé positivement par les spécificités de l'industrie. Ainsi, dans les organisations commerciales où transitent d'importantes quantités d'argent, le chiffre d'affaires sera élevé, tandis que dans les entreprises à forte intensité de capital, il sera beaucoup plus faible.

Lorsque l'on compare les taux de rotation de deux entreprises similaires appartenant au même secteur, on peut voir la différence, parfois significative, en termes d'efficacité de la gestion des actifs actifs.

Si l'analyse révèle un taux de rotation élevé des créances, il est alors justifié de parler d'une efficacité de recouvrement significative.

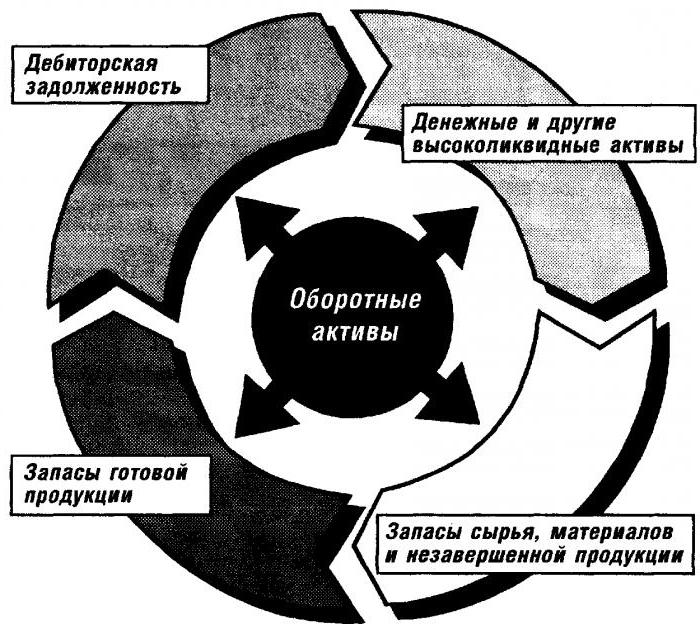

Analyse du roulement du fonds de roulement

Ce coefficient donne une caractéristique de la vitesse de déplacement du fonds de roulement à partir du moment de la réception du paiement des immobilisations corporelles et se termine par le retour de l’argent pour les biens vendus (services) sur des comptes bancaires. Le montant du fonds de roulement est la différence entre le montant total du fonds de roulement et le solde en espèces de la banque sur les comptes de l'entreprise.

Dans le cas d'une augmentation de la vitesse de rotation avec le même volume de biens (services) vendus, l'organisation utilise des fonds de roulement moins importants. Nous pouvons en conclure que les ressources matérielles et monétaires seront utilisées plus efficacement. Ainsi, le taux de rotation du fonds de roulement indique la totalité des processus de l'activité économique, tels que: une diminution de l'intensité du capital, une augmentation des taux de croissance de la productivité, etc.

Facteurs influant sur l'accélération du roulement du fonds de roulement

Ceux-ci comprennent:

- réduction du temps total consacré au cycle technologique,

- amélioration de la technologie et des processus de production,

- améliorer l'offre et la commercialisation des biens,

- relations de paiement et de règlement transparentes.

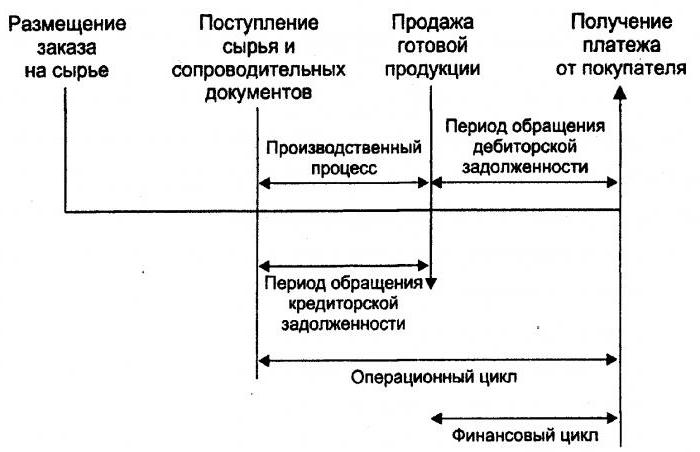

Cycle de l'argent

Ou, comme on l'appelle aussi, le fonds de roulement est une période temporaire de chiffre d'affaires. Son début est le moment de l'acquisition de main-d'œuvre, de matériaux, de matières premières, etc. Son but est la réception d'argent pour des biens vendus ou des services fournis. L'ampleur de cette période montre l'efficacité de la gestion du fonds de roulement.

Un cycle monétaire court (caractéristique positive de l'organisation) permet de restituer rapidement les fonds investis dans les actifs courants. Après analyse du chiffre d'affaires, de nombreuses entreprises très bien placées sur le marché reçoivent un ratio de fonds de roulement négatif. Cela est dû, par exemple, au fait que ces organisations ont la capacité d’imposer leurs conditions tant aux fournisseurs (qui reçoivent divers retards de paiement) qu’aux clients (ce qui réduit considérablement les délais de paiement des biens livrés (services)).

Rotation des stocks

C'est le processus de remplacement et / ou de mise à jour complète (partielle) des stocks. Il passe par la transition des valeurs matérielles (c'est-à-dire du capital qui y est investi) d'un groupe de stocks dans le processus de production et / ou de vente. L'analyse de la rotation des stocks montre clairement combien de fois le solde a été utilisé au cours de la période de facturation.

Les gestionnaires de réassurance inexpérimentés créent des stocks excédentaires sans penser au fait que cet excès entraîne un «gel» des fonds, des dépenses excessives et des profits plus faibles.

Les économistes conseillent d'éviter ces stocks à faible rotation. Au lieu de cela, en accélérant le roulement des biens (services), libérez des ressources.

Le taux de rotation des stocks est l’un des critères importants pour évaluer l’activité d’une entreprise.

C'est pourquoi son analyse approfondie est recommandée.

Si les calculs montrent un ratio excessivement élevé (par rapport à la moyenne ou à la période précédente), cela peut entraîner une pénurie importante de stocks. Si au contraire, les stocks de biens ne sont pas très demandés ou très importants.

Il est possible d'obtenir une caractérisation de la mobilité des fonds investis dans la création de stocks uniquement en calculant le ratio de rotation des stocks. Et plus l'activité commerciale de l'organisation est élevée, plus l'argent est rapidement retourné sous forme de revenu provenant de la vente de biens (services) aux comptes de l'entreprise.

Il n'y a pas de normes généralement acceptées pour le ratio de rotation des fonds. Ils sont analysés dans le cadre d’un seul secteur et l’option idéale réside dans la dynamique d’une seule entreprise. Même la moindre diminution de ce coefficient indique une accumulation excessive de stocks, une gestion inefficace des stocks ou une accumulation de matériaux inutilisables ou obsolètes. D'autre part, un chiffre élevé ne caractérise pas toujours l'activité commerciale de l'entreprise. Parfois, cela indique un épuisement des stocks, ce qui peut perturber le processus.

Elle affecte la rotation des stocks et les activités du service marketing de l’entreprise, puisqu’un rendement élevé des ventes entraîne un faible ratio de rotation.

Chiffre d'affaires des débiteurs

Ce ratio caractérise le taux de remboursement des créances, c’est-à-dire la rapidité avec laquelle l’organisation reçoit le paiement des produits vendus (services).

Il est calculé pour une seule période, le plus souvent pour un an. Et il montre combien de fois l’organisation a reçu des paiements pour des produits équivalant au solde moyen de sa dette. Il décrit également la politique de vente à crédit et l'efficacité du travail avec les clients, c'est-à-dire l'efficacité avec laquelle les créances sont recouvrées.

Le ratio de rotation des comptes clients n'a pas de normes, car il dépend de l'industrie et des caractéristiques technologiques de la production. Mais dans tous les cas, plus il est élevé, plus les créances sont payées rapidement. Parallèlement, l'efficacité de l'entreprise ne s'accompagne pas toujours d'un chiffre d'affaires élevé. Par exemple, les ventes de produits à crédit donnent un solde élevé de créances, alors que le taux de rotation est faible.

Chiffre d'affaires des comptes fournisseurs

Ce rapport indique la relation entre le montant d'argent devant être payé aux créanciers (fournisseurs) à la date convenue et le montant dépensé pour l'achat ou l'achat de biens (services). Le calcul du chiffre d'affaires des comptes fournisseurs indique clairement combien de fois au cours de la période analysée le remboursement de la valeur moyenne a été effectué.

La stabilité financière et la solvabilité sont réduites avec une part élevée de créditeurs. Bien que cela donne également la possibilité, pendant toute la durée de son existence, d’utiliser de l’argent "gratuit".

Le calcul est simple

L’avantage est calculé comme suit: la différence entre le montant des intérêts sur le prêt, égal au montant de la dette (c’est-à-dire un emprunt hypothétiquement contracté) tant qu’il figure dans le bilan de l’organisation, et le volume des comptes créditeurs.

Un facteur positif dans l'activité de l'entreprise est l'excédent du ratio des créances sur le ratio de rotation des fournisseurs. Les prêteurs préfèrent un ratio de rotation élevé, mais la société est rentable pour maintenir ce ratio à un niveau inférieur. Après tout, les montants impayés des comptes créditeurs constituent une source gratuite pour financer les activités actuelles de l'organisation.

Retour de ressources ou rotation des actifs

Il permet de calculer le nombre de tours de capital pour une seule période. Ce taux de rotation, la formule existe en deux versions, donne une caractéristique de l'utilisation de tous les actifs de l'organisation, quelle que soit la source de leur réception. Il est important que vous ne puissiez voir combien de roubles de profit sur chaque rouble investi dans des actifs uniquement en déterminant le coefficient de rendement des ressources.

Le ratio de rotation des actifs est égal au quotient de la division du revenu par la valeur de l'actif en moyenne pour l'année. S'il est nécessaire de calculer le chiffre d'affaires en jours, le nombre de jours d'une année doit être divisé par le ratio de rotation des actifs.

Les indicateurs avancés pour cette catégorie de chiffre d’affaires sont la période et la vitesse de ce dernier. Ce dernier est le nombre de révolutions du capital de l’organisation pour une certaine période. Sous cet intervalle, comprenez la période moyenne pendant laquelle le rendement des fonds investis dans la production de biens ou de services.

L’analyse de la rotation des actifs n’est basée sur aucune norme. Mais le fait que dans les industries à forte intensité de capital, le taux de roulement soit bien inférieur à celui du secteur des services, par exemple, est tout à fait compréhensible.

Un faible taux de rotation peut indiquer un manque d'efficacité dans l'utilisation des actifs. N'oubliez pas que les taux de rendement des ventes affectent également cette catégorie de chiffre d'affaires.La rentabilité élevée entraîne donc une diminution du taux de rotation des actifs. Et vice versa.

Rotation des actions

Il est calculé pour déterminer le taux d’équité de l’organisation pour une période donnée.

La rotation du capital des fonds propres de l’organisation est conçue pour caractériser divers aspects de l’activité financière de l’entreprise. Par exemple, d’un point de vue économique, ce coefficient caractérise l’activité du chiffre d’affaires du capital investi en argent, d’un point de vue financier - la vitesse d’un roulement des fonds investis, et d’un point de vue commercial - de ventes excédentaires ou insuffisantes.

Si cet indicateur révèle un excédent significatif du niveau des ventes de biens (services) par rapport aux fonds investis, les ressources en crédit commenceront alors à croître, ce qui permettra d'atteindre la limite au-delà de laquelle l'activité des prêteurs augmente. Dans ce cas, le ratio passifs / capitaux propres augmente et le risque de crédit augmente. Et cela entraîne l'impossibilité de payer ces obligations.

Le faible taux de rotation des capitaux propres indique que leurs investissements dans le processus de production sont insuffisants.