L’annulation des créances irrécouvrables fait partie intégrante de l’entreprise. La mauvaise chose est que de telles dettes ne sont pas toujours reconnues comme mauvaises, après quoi il devient possible de les effacer. Pour comprendre de quoi nous parlons, nous expliquons d’abord ce que sont les comptes débiteurs.

La définition

Débiteurs - le montant des dettes contractées auprès d'une entreprise, entreprise ou entreprise auprès d'autres entreprises, entreprises, entreprises ou citoyens débiteurs, conformément aux normes comptables russes et internationales.

Les comptes débiteurs sont échus et normaux. En retard, à son tour, est divisé en désespoir et sans espoir. Selon la loi, une créance douteuse est une créance sur une organisation née lors de l'exécution d'obligations contractuelles non payées à temps, spécifiées dans le contrat et non garanties.

Une créance irrécouvrable est une dette dont le délai de prescription est expiré, ainsi que des dettes qui ne sont pas recouvrables. Une créance n’est reconnue comme douteuse que sur la base d’un acte d’une autorité spéciale ou après la liquidation d’un débiteur.

Quand une dette naît-elle?

Les raisons de l’apparition d’une telle dette sont les suivantes:

- Faillite ou liquidation du débiteur.

- Le délai de prescription est expiré, le montant n’est pas convenu avec le débiteur.

Procédure de radiation des dettes

Une fois la dette découverte, vous devez songer à radier les créances irrécouvrables. Tout d'abord, ils essaient de résoudre le problème à l'aide de revendications. Si cela ne résout pas le problème, des poursuites sont engagées.

Lorsque, après l'expiration du délai de prescription, les dettes ne sont pas fermées ou que le débiteur a liquidé son entreprise, le seul moyen de sortir de la situation consiste à radier les créances irrécouvrables.

Selon le Code civil (article 196), pour pouvoir annuler une créance, un délai de prescription de trois ans doit être respecté.

La radiation des créances irrécouvrables des comptables est effectuée par radiation des stocks de créances, des ordres de la direction ou des états écrits.

Un inventaire des dettes est effectué conformément aux directives pour l'inventaire des passifs et des biens. Sur la base des résultats de l’événement, un acte d’inventaire est établi à l’aide du formulaire IVN-17. En outre, il est nécessaire de rédiger un certificat de synthèse dans lequel ils écrivent:

- coordonnées et nom du débiteur;

- date de la dette et son montant;

- des informations provenant de documents primaires qui confirment la dette;

- documents contenant des informations selon lesquelles il y a eu des tentatives de remboursement de la dette.

En outre, l'acte doit refléter le montant de la dette qui n'a pas été convenu et convenu avec les contreparties. Sur la base de ce certificat uniquement, le chef d’entreprise peut signer un ordre d’annulation de la dette.

Motifs d'annulation

Pour effacer les créances irrécouvrables et toute autre, vous devez avoir une raison. Ils doivent être accompagnés des documents nécessaires.

Selon le Code des impôts, ces motifs incluent:

- liquidation du débiteur;

- fin du délai de prescription;

- impossibilité de récupération.

Pour se libérer de la dette, la société doit établir des documents pour radier les créances irrécouvrables.

Ce sont les documents suivants:

- L'acte d'inventaire des règlements mutuels avec les débiteurs sous la forme d'INV-17.

- S'il est impossible de recouvrer la créance, il est alors nécessaire de fournir une décision de l'huissier de justice selon laquelle la procédure est close.

- Extrait du registre national des personnes morales dans lequel il est indiqué que la procédure de liquidation de l'entreprise est terminée. C'est si la contrepartie est liquidée.

- L'ordre de gestion qu'il est nécessaire de radier la dette. Le document est basé sur les titres restants fournis.

Il est important de se rappeler qu’il est impossible de radier des créances irrécouvrables si le débiteur n’a aucun bien. Une telle dette est détenue pendant cinq ans en raison d’une possible modification de la situation financière du débiteur.

Délai de prescription

La première chose qui est déterminée avant l’annulation de la dette est le délai de prescription, ou plutôt son délai. Le début de cette période doit être considéré comme le moment où l'entreprise ou la société a établi le fait que ses droits ont été violés. Le jour à partir duquel la violation temporaire du paiement de sommes d'argent pour services ou biens fournis en vertu du contrat s'est parfaitement déroulé est parfait. Mais la prescription peut être interrompue. Les raisons en seront:

- faire appel au tribunal avec une action en justice contre le débiteur;

- le débiteur agit pour que la dette soit automatiquement reconnue.

Un exemple de ce dernier motif est le remboursement d’une partie de la dette, la signature d’un acte de convolution, une demande de paiement différé.

Comment effacer une dette en comptabilité?

Après l’inventaire, les résultats sont établis et les créances douteuses et irrécouvrables identifiées, dont le délai de prescription a expiré.

Documents pouvant confirmer la présence d’une dette et le délai de prescription expiré:

- Documents et contrat pour le paiement à lui.

- Papiers qui confirment les services ou la livraison fournis (factures, actes).

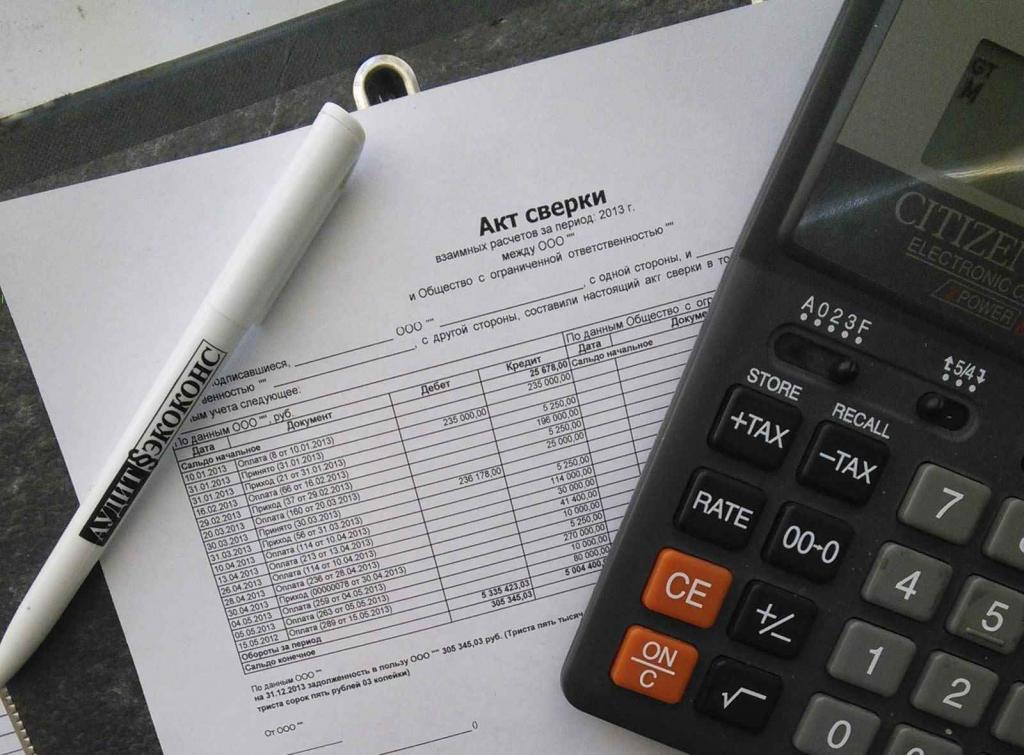

- Si un acte de réconciliation est en cours, il doit également être fourni.

- Correspondance officielle entre les deux parties, qui confirme le fait qu'il y avait des demandes de remboursement. Les copies des lettres doivent être accompagnées d'un document indiquant que le débiteur a reçu les lettres. Un tel document peut être un avis de livraison.

Il faut se rappeler que s'il y a un acte de rapprochement pour une date spécifique, alors le terme est calculé sur un nouveau.

Afin de pouvoir radier les créances, vous devez avoir la preuve qu'il n'y a aucun moyen de radier la dette. Pour cela, une action en justice est intentée contre la contrepartie, à laquelle sont appliqués un acte de déraisonnabilité du recouvrement et une résolution. À son tour, cette loi dit que la procédure est terminée.

Pour confirmer le montant de la dette, il est nécessaire de présenter tous les contrats avec le débiteur, ainsi que les actes de transfert et d'acceptation des biens et factures. En outre, d'autres documents doivent être fournis confirmant que la dette existe et son montant. À propos, la durée de conservation des titres qui confirment que l'annulation de la dette était justifiée est de 5 ans pour la comptabilité et de 4 ans pour la comptabilité fiscale. Cette période est comptée après que toutes les dettes ont été amorties. Afin d'éviter toute confusion dans les documents, ceux-ci doivent être conservés dans un endroit séparé jusqu'à leur date de péremption.

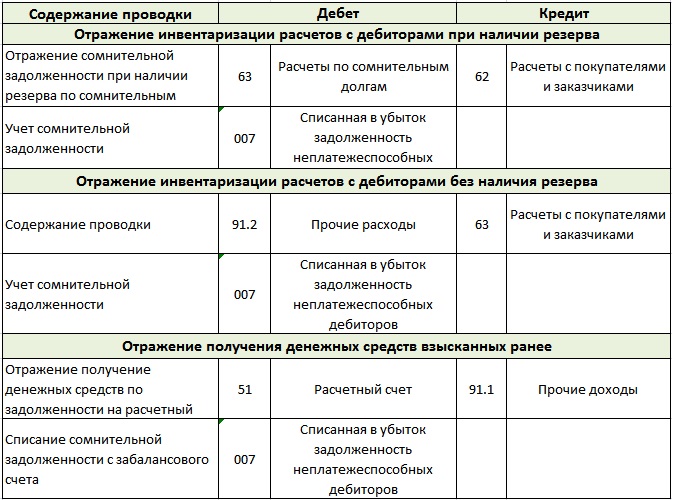

Ce type de dette peut être pris en compte sur les comptes 73, 60, 76, 62, ainsi que la TVA. Lorsqu'elle est imputée aux autres dépenses, la TVA prélevée sur les biens et services est également prise en compte.

Les radiations de créances irrécouvrables au régime fiscal simplifié sont comptabilisées comme suit:

- Le débit du compte 63 est le crédit des comptes 60, 70, 62, 71, 76, 73. Seules les dettes échues sont radiées. Le même principe fonctionne également pour l’annulation de la dette, qu’il est impossible de recouvrer.

- Le débit du compte 007. Ceci reflète la dette qu'il est impossible de recouvrer, car elle est radiée.

Sur le compte 007, vous devez tenir un compte séparé pour chaque débiteur qui n’a pas rempli ses obligations. Toujours prendre séparément en compte chaque dette, qui est radiée à perte.Lorsque les débiteurs et les débiteurs tombent sur un seul débiteur, un règlement mutuel est effectué en premier.

Et seulement lorsque, selon la comptabilité, les créances irrécouvrables ne peuvent pas être couvertes par des dettes fournisseurs, cela est attribué aux pertes. Cette action est nécessaire pour éviter des risques fiscaux inutiles. Si la société ne dispose pas de réserve financière pour créances douteuses, la dette est transférée sur le compte "Autres dépenses".

Comment effacer une dette en comptabilité fiscale?

Selon l'article 226 du Code des impôts de la Fédération de Russie, s'il existe une réserve pour créances douteuses dans une entreprise, c'est de celle-ci que les créances non recouvrables sont radiées. Toutefois, en cas de réserve insuffisante, la dette restante est incluse dans les charges hors exploitation.

Lorsque la société ne dispose pas de réserve pour la clôture des dettes, toutes les pertes sont incluses dans les charges hors exploitation. Quoi qu’il en soit, mais le montant de l’annulation de la dette, ainsi que la TVA, réduisent le revenu imposable. Si la correction correcte des créances irrécouvrables dans la comptabilité fiscale est effectuée, l'entreprise peut alors réduire le fardeau fiscal au cours d'une certaine période.

Ces dépenses devraient être reconnues et reflétées dans les rapports lorsque le délai de prescription de la créance a expiré ou lorsque la procédure d'exécution a pris fin et que la créance a été reconnue irréaliste aux fins de recouvrement. En cas de liquidation du débiteur, les dettes sont considérées comme sans espoir au moment où le débiteur est officiellement exclu du registre unifié.

TVA incluse pour amortir les dettes

Dans le reporting fiscal, la procédure de radiation des créances irrécouvrables doit être complétée par les informations suivantes: Calcul de la TVA différée - Calcul de la TVA en cours.

Lorsque la société dispose d'une réserve pour paiements douteux, toutes les dettes incluses dans cette réserve sont classées dans les charges hors exploitation. Il n'y a pas de charge de TVA sur ces dépenses jusqu'à la fin du trimestre. À la fin de chaque trimestre, le montant (en vertu de la loi sur les stocks) de créances irrécouvrables et le montant de la réserve sont comparés. Si ce dernier couvre les dettes, cela signifie que toutes les dettes de l'entreprise ne sont pas non remboursables, ce qui signifie que la TVA doit être payée auprès de celles-ci. Lorsque le montant total des dettes dépasse la réserve, le montant du trop-perçu est déduit de l'assiette de l'impôt. La déduction est basée sur les données du rapport de rapprochement.

Dans les entreprises où il n'y a pas de réserves, la comptabilité est nécessaire pour mener la procédure sur une base mensuelle. Pour être honnête, l'annulation et la reconnaissance du caractère désespéré des créances ne doivent pas nécessairement avoir lieu avant la fin du délai de prescription. C’est juste que lors de l’approche des délais, vous devrez supprimer les pertes de toute urgence et les annuler dans un délai d’un mois.

Pourquoi radier la dette?

Le fait est que les créances courantes sont enregistrées dans le compte général de la société. Cela entraîne des taxes élevées. La monnaie mythique ne vous permet pas d’exécuter correctement les états financiers, de manière à rester en équilibre.

C'est pourquoi les dettes sont radiées, car il n'y a pas d'autre moyen de se débarrasser des taxes exorbitantes. Mais encore une fois, vous pouvez effacer la dette si elle est reconnue comme désespérée. Pour ce faire, vous devez émettre correctement toutes les accusations.

En premier lieu, nous précisons qu’il n’est pas toujours possible de radier toutes les dettes de la société. Par contre, ceux qui respectent pleinement le concept de dette, impossible à recouvrer. Rappelons que ce sont les dettes impossibles à recouvrer du débiteur, mais aussi celles qui ont mis fin au délai de prescription ou à la dette de la société, liquidée et maintenant caduque.

Seul l'huissier de justice peut décider que la dette ne peut être recouvrée.

Nuances

Ils ne sont pas nombreux, mais ils le sont.

- Lorsque le débiteur est un entrepreneur individuel, il est impossible de radier sa dette uniquement sur la base de ce qui a été expulsé du registre unifié des entreprises.Selon la loi, un entrepreneur individuel confirme que, lorsqu’il fait faillite, il sera responsable envers les créanciers pour les biens meubles. Cela signifie que la fermeture d'une entreprise par un entrepreneur individuel ne l'exempte pas de payer des dettes. Il est nécessaire de rembourser la dette, même si vous devez vendre votre propriété et vos biens.

- Dans le cas où deux entreprises officielles ont des dettes l'une envers l'autre, les dettes sont d'abord recalculées. Après un tel recalcul, en règle générale, seule la société qui doit une somme importante reste débitrice.

- Les comptes clients d'une personne privée ne peuvent être radiés qu'après la procédure de faillite et l'audit. Dans deux autres cas, la dette peut être radiée du débiteur - il s’agit du décès du propriétaire de la société ou de l’impossibilité d’établir le lieu où se trouve le débiteur.

Qui devrait radier?

Nous savons que l’inventaire et la comptabilité sont effectués par ordre de la direction de la société ou au moment spécifié par la loi. Ces événements se déroulent sans faute avant la préparation du rapport annuel.

Le client qui n'a pas remboursé la dette doit passer par le registre des paiements douteux. En plus de ces registres, le débiteur doit être ajouté à la liste des personnes qui ont retardé le paiement de 90 jours ou plus. Si tout cela n'est pas fait, alors de telles transactions n'accepteront pas de taxe.

Seul l'acte d'inventaire, ainsi que les documents qui confirment le désespoir du recouvrement, donnent le droit de radier des fonds du compte de la société. Et comme toutes les procédures liées à la monnaie sont gérées par la comptabilité, la radiation des créances irrécouvrables est également effectuée par les comptables. Mais ils n’ont le droit de le faire qu’après un ordre officiel reçu de la direction de la société. Il ne faut pas oublier que les documents relatifs aux amortissements sont conservés pendant 5 ans; vous ne devez pas les mélanger à d'autres papiers.

Après la suspension du délai de prescription, le compte à rebours est redémarré. Et le temps qui était avant l'interruption n'est pas inclus dans le nouveau terme.

Incapacité à remplir une obligation

Il se trouve qu'il n'y a aucun moyen de remplir ses obligations. Dans de telles situations, aucune partie n'est à blâmer. Après tout, les raisons en sont toujours indépendantes des personnes. Par exemple, une catastrophe naturelle, un incendie. Le décès du débiteur peut également être attribué à ce groupe, mais uniquement dans le cas où le titre de créance est directement lié à la personnalité du défunt.

Les obligations peuvent également être complétées s’il existe un acte d’un organe de l’État. Cela comprend également le bref d'exécution délivré par l'huissier de justice. Il arrive que le service des impôts ne considère pas cela comme une base pour l'annulation d'une dette, mais dans ce cas, vous pouvez contacter le ministère des Finances ou la Cour suprême d'arbitrage. En règle générale, ils prennent le parti des contribuables. Pour confirmer, le ministère des Finances a envoyé une lettre portant le numéro -03-03-05.230 à partir de 2010. La lettre contient un lien vers votre définition et indique également qu'à partir d'un moment donné, la dette doit être considérée comme sans espoir.

Ordonnance d'allégement de la dette

Un ordre d'échantillon pour radier des créances irrécouvrables est généralement détenu par la société. Outre les informations générales, il doit contenir les informations suivantes:

- Le nom de la société débitrice.

- Montant à débiter.

- Motifs pour radier les créances irrécouvrables.

- La procédure spécifiée pour l’annulation de la dette (frais et compte créé).

Si la commande est remplie correctement, il ne devrait plus y avoir de problèmes de paperasserie à l'avenir.

Peu importe à quel point le responsable de la société aimerait comprendre toutes les subtilités de la fiscalité et de la comptabilité, cela ne vaut pas la peine d'être fait. Du moins, car un comptable professionnel s’acquittera beaucoup mieux de cette tâche. Et cela signifie que le temps sera économisé, que les nerfs resteront entiers et que les papiers seront correctement rédigés.Et le leader peut être informé de ce qui suit - il serait préférable que vous concluiez un accord avec quelqu'un pour vous donner du travail et vous faire une opinion sur la personne, ou même pour écouter la voix intérieure ou le comptable. Et puis, il y aura beaucoup moins de situations de ce type liées à l’élimination de dettes et, par conséquent, au travail. Ce n'est pas en vain qu'il existe un dicton sage qui dit que vous ne devriez jamais vous disputer avec votre comptable. Il a confirmé à plusieurs reprises sa véracité.