Le fournisseur de la société a demandé que le paiement de l'envoi soit transféré non sur son compte courant, mais sur son propriétaire. Il explique cela en disant qu'il doit rembourser la dette de location, mais qu'aujourd'hui, il n'a pas de fonds libres. Une entreprise dans une telle situation peut-elle payer pour une autre entité juridique? Oui, une telle demande n'est pas inhabituelle aujourd'hui. En effet, la législation permet aux entreprises commerciales de s'acquitter de leurs obligations non seulement directement. Il est fort possible qu'une autre organisation transfère des fonds au débiteur.

Base légale

Le Code civil prévoit le droit du débiteur de transférer des obligations de payer pour cela à un tiers. Cela est indiqué à l’article 313. Une réserve a été formulée à cet égard. Elle est licite si d’autres lois ou conditions d’une obligation payée n’obligent pas le débiteur à les exécuter de manière strictement indépendante. Ces conditions, par exemple, peuvent être incluses dans le contrat. Mais le plus souvent, rien ne s'oppose à ce qu'une tierce partie paye.

Quel est le degré de sécurité des audits de l’organisme payeur? Les inspecteurs du Service fédéral des impôts vont-ils prétendre que l'entreprise a payé pour une autre entité juridique? La pratique montre qu’avec une exécution compétente de l’opération, les questions des inspecteurs n’existent généralement pas. Et s’ils se présentent, ils sont très rapidement «fermés» avec des pièces justificatives.

Comment effectuer un paiement pour une autre entité légale?

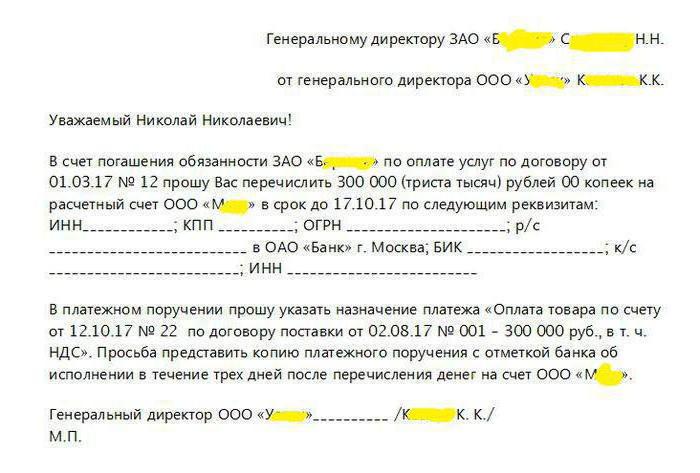

La législation ne prévoyait aucune forme ni aucun type de document spécial permettant d’établir la procédure de règlement envisagée. Cependant, cela nécessite un accord entre les parties. Pour ce faire, l'entreprise dont les obligations seront payées doit envoyer une lettre au responsable de cette organisation (ou à l'entrepreneur) qui, à sa demande, effectuera le paiement.

La lettre est compilée sous forme libre, cependant, il est obligatoire d'inclure les données suivantes:

- nom de trois personnes:

- le débiteur pour qui le paiement sera effectué;

- payeur (c'est-à-dire le destinataire de la lettre);

- la personne qui reçoit l'argent (le créancier du débiteur);

- nom de l'obligation à payer par le payeur;

- paramètres de paiement: montant, objet, détails du virement.

Il est recommandé que la société qui compose la lettre spécifiée décrive toutes les circonstances et tous les paramètres de manière aussi détaillée que possible. Et le destinataire de la lettre, c'est-à-dire de l'organisation du donneur d'ordre, devrait recevoir l'original.

Ainsi, le principal document permettant de payer une autre entité juridique est une lettre dont un exemple est présenté dans l'image suivante.

Réflexion dans la comptabilité fiscale chez le payeur

La société a payé les obligations de sa contrepartie et cette opération doit maintenant être reflétée dans la comptabilité. Premièrement, demandez-vous si cela aura des conséquences fiscales pour le payeur.

Si la société est située sous DOS, elle peut dans certains cas accepter la TVA à partir du montant transféré. L'opération n'entraînera pas d'autres conséquences fiscales. Pour compenser la TVA, les conditions suivantes doivent être remplies:

- la société a transféré des fonds à l'avance pour son fournisseur;

- le contrat, sur la base duquel l'entreprise et le fournisseur exercent des activités, contient une condition préalable;

- le fournisseur chargé de payer ses obligations (la lettre mentionnée ci-dessus) et a émis une facture;

- il existe un document de paiement sur le transfert de fonds au créancier de la contrepartie.

Pour le payeur qui applique le système d'imposition simplifié, la comptabilisation de la transaction dépendra de la nature du paiement.S'il avait une dette envers la personne pour laquelle il a payé les biens ou services livrés, il sera alors considéré comme remboursé (en tout ou en partie). Dans le cas où le payeur a contracté un emprunt à intérêt avec sa contrepartie, celui-ci peut être imputé aux charges dans les limites du montant transféré.

Opération de comptabilité du payeur

Comment refléter dans le paiement comptable d'une autre entité juridique? Les écritures dépendent de la manière dont le paiement est crédité. Les situations les plus courantes sont:

- Paiement pour votre fournisseur: Dt 60 - Kt 51;

- paiement de la personne qui a contracté le prêt: Dt 66 (67) - Kt 51;

- paiement pour une entreprise «amie» qui n’est pas une contrepartie (par exemple, les deux organisations appartiennent à la même personne): Dt 76 - Kt 51.

Paiements d'impôts

Vous pouvez payer pour une autre personne non seulement pour les obligations nées de son contrat avec des contreparties. Récemment, les taxes et autres paiements obligatoires peuvent être transférés de la même manière. Auparavant, le service des impôts considérait cette option comme inacceptable - le contribuable était tenu de payer ses propres impôts. Une exception n'a été faite que dans de très rares cas, par exemple, son successeur pouvait payer des impôts pour une personne réorganisée.

Toutefois, à la fin de 2016, le Code des impôts a été modifié pour annuler cette règle. Il est donc assez courant de payer des impôts pour une autre personne morale en 2017. Ainsi, il est possible de payer des impôts, des primes d’assurance, des droits d’état, des charges courantes et des dettes pour des périodes antérieures.

Qui peut payer des impôts pour qui?

La loi actuelle n'établit aucune restriction quant à qui et dans quelles conditions peut payer des impôts pour une autre personne. Les taxes de la société peuvent être payées par toute autre organisation, entrepreneur ou simplement un particulier.

De nouvelles règles permettent d’éviter les sanctions pour paiement tardif des paiements obligatoires. Par exemple, aujourd'hui est le dernier jour de paiement de l'impôt et la société n'a pas suffisamment de fonds dans ses comptes. Il y a un an, de telles circonstances l'auraient obligée à payer des frais de retard. Désormais, tout le monde peut s'acquitter de l'obligation de la société, par exemple le directeur à partir de son compte personnel.

Comment remplir un ordre de paiement?

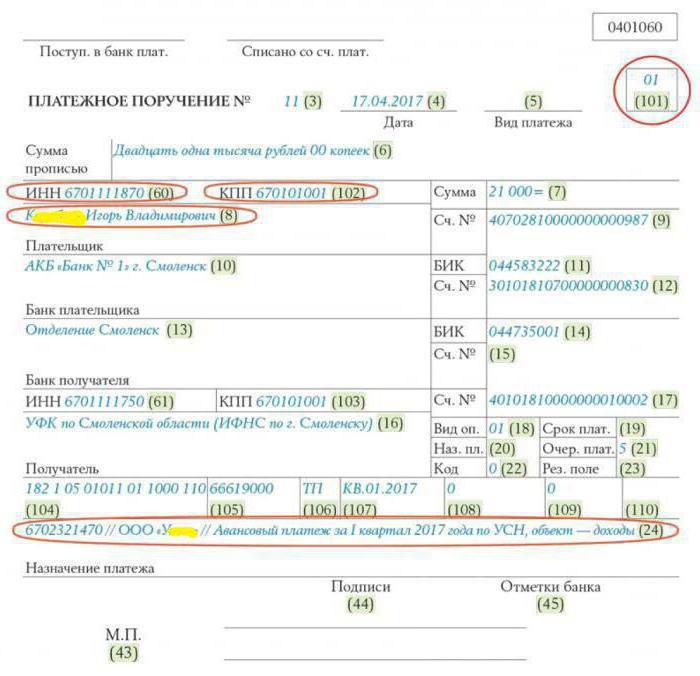

Remplir un document pour payer l’impôt d’une autre personne morale présente plusieurs caractéristiques:

- dans le champ payeur, indiquez le nom de l'organisation (ou le nom de la personne) qui effectue le paiement;

- dans les champs «NIF du payeur» et PPC, indiquez le nom de l'organisation pour laquelle la taxe est payée;

- Dans le champ «Objet du paiement», vous devez d'abord indiquer le TIN et le PPC du client (le cas échéant), puis deux barres obliques (//) le nom de l'organisation pour laquelle le paiement est effectué, nom de taxe, nom de période, type de paiement et autres données importantes;

- dans le champ "101", le code "01" est inscrit - cela signifie que la personne pour qui le paiement est effectué est légale.

L'image suivante montre comment remplir un "ordre de paiement" pour payer pour une autre personne morale dont les taxes sont acquittées.

Dans l'exemple ci-dessus, K.I.V. effectue un paiement anticipé d'impôt pour LLC «U ____» dans le cadre de l'application du système d'imposition simplifié.

Pour résumer

Ainsi, le paiement d'une obligation de tiers est une opération tout à fait normale et sûre. Cela n'entraîne aucune conséquence négative, ni pour le payeur ni pour celui pour qui il paie. Peu importe que le payeur et le débiteur aient ou non une relation contractuelle. Cependant, cela est très pratique, car cela vous permet d’éviter des opérations inutiles, des retards dans l’exécution des obligations et des problèmes connexes. Ainsi, il est possible de payer non seulement en vertu de contrats avec des entrepreneurs, mais également de payer des taxes.

L’ordre de paiement contient-il suffisamment d’informations indiquant que le paiement a été effectué pour le débiteur? Ou vous avez besoin d'une lettre du débiteur ou du payeur.