Conformément à la législation de la Fédération de Russie, chaque propriétaire de voiture est tenu d'assurer sa responsabilité civile. Un ensemble de règles a été développé pour cela. La Banque centrale leur apporte périodiquement diverses modifications. En fait, les caractéristiques et le concept OSAGO sont identiques à ceux de tout autre contrat d’assurance.

L’automne 2015, avec l’adoption d’un décret gouvernemental, est devenu le point de départ du système d’assurance électronique des conducteurs et des véhicules à moteur. Les principaux objectifs de l'innovation sont l'accessibilité dans toutes les régions du pays, la simplification de la procédure d'assurance et la rapidité d'exécution des politiques.

Considérez toutes les options possibles.

Concepts de base

Le droit civil, qui régit les relations d’assurance, distingue deux catégories de personnes: l’assuré et l’assureur. Le contrat d'assurance lui-même est une sorte d'accord entre ces acteurs dans les relations juridiques.

Un contrat d'assurance de responsabilité civile obligatoire pour les propriétaires de véhicules est également conclu entre l'assuré et l'assureur. Toutefois, pour que les dispositions de la convention soient appliquées, la participation de tiers impliqués dans le processus d’assurance responsabilité des propriétaires de voitures est nécessaire.

Un assureur est une personne morale autorisée à exercer des activités d'assurance.

Le principal volet du processus d’assurance responsabilité civile automobile est l’assuré. Presque toujours, c'est le propriétaire de la voiture et / ou son conducteur qui a conclu le contrat. En vertu de la loi, les personnes assurées, les victimes éventuelles et les autres parties au contrat ayant droit à réparation du préjudice causé peuvent y être associées.

La loi fédérale sur OSAGO interprète la notion de «propriétaire» pour identifier une personne qui, dans les cas décrits dans le contrat, assume une responsabilité délicate. En termes simples, le preneur d'assurance est une personne qui paie une assurance et a le droit de modifier la police, c'est-à-dire de prolonger la durée d'utilisation, de demander un duplicata, de fabriquer ou de retirer des conducteurs, etc.

La police d'assurance souligne que le preneur d'assurance n'est pas nécessairement le propriétaire du véhicule, il n'a pas besoin d'une procuration notariée du propriétaire du véhicule et il peut également ne pas être enregistré dans la police.

Il incombe à l’assuré de présenter les documents nécessaires à l’assurance responsabilité civile motrice obligatoire (originaux et copies) et de ne pas oublier d’apporter des modifications en temps utile pendant la période d’assurance.

Un événement assuré en droit civil est un événement qui engage la responsabilité de l'assuré dont le risque a été assuré.

L'utilisation d'un véhicule correspond à toutes les actions liées aux mouvements mécaniques, ainsi qu'aux parkings, remorques, arrêts, parkings, etc. , zones résidentielles, stations-service et tous les territoires où la circulation automobile est possible.

Le contenu des règles et règlements

Contrat d'assurance de responsabilité civile obligatoire pour les propriétaires de véhicules - accord conclu entre l'assuré et l'assureur aux termes duquel celui-ci s'engage à réparer le dommage causé à des tiers (vie, maladie ou biens) moyennant des frais prédéterminés (c'est-à-dire une prime d'assurance) à la survenance du fait prévu par le contrat (événement assuré) ), c’est-à-dire effectuer des paiements d’assurance dans les limites du montant prescrit dans le contrat (montant de l’assurance).

L'assurance responsabilité des propriétaires de véhicules (CTP) est soumise aux règles sur les assurances et à la loi sur les CTP, qui sont en vigueur au moment de la conclusion du contrat. Toute modification de la législation et de la réglementation en matière d'assurance responsabilité civile automobile obligatoire après la conclusion d'un contrat n'entraîne pas de modification du contrat lui-même.

Le contrat d'assurance automobile obligatoire est considéré comme public. Il est soumis aux conditions prévues par la loi.

La convention d’assurance responsabilité du propriétaire de la voiture ne s’applique pas aux événements assurés ayant entraîné des dommages pour la santé, la vie ou sur des biens survenus dans un autre pays. Le montant des dommages ne dépasse pas la limite de la somme assurée en vertu de la règle de la carte verte.

La conclusion du contrat d’assurance responsabilité obligatoire est garantie par la police d’assurance émise.

Nuances légales

La prime d’assurance incomplète et / ou transférée de manière intempestive par l’agent ou le courtier d’assurance, l’utilisation non autorisée des formulaires de police d’assurance CTP ne dispense pas l’assureur d’exécuter les termes du contrat.

En cas de vol de formulaires, la compagnie d'assurance n'est dispensée du paiement d'événements assurés que si l'agent d'assurance demande la perte des formulaires aux organismes autorisés.

Les conditions obligatoires du contrat d’assurance de responsabilité civile indiquent l’impossibilité de remplacer la durée de validité de celle-ci dans le contrat, ainsi que de celle de l’assuré. Lors du transfert de propriété du véhicule, le nouveau propriétaire doit conclure son contrat d'assurance de responsabilité.

Règles de base

Le contrat d'assurance de responsabilité obligatoire est conclu pour un an. La politique peut s’appliquer non seulement au propriétaire de la voiture. Toutes les personnes autorisées à conduire un véhicule particulier doivent être assurées. Si l'utilisation de la voiture est limitée, les données de chaque assuré doivent être enregistrées dans la police.

Les règles vous permettent d’assurer une voiture sans passer par l’enregistrement public et, par conséquent, sans faire de marque d’immatriculation dans la demande. Mais dès réception, le propriétaire ne dispose que de trois jours ouvrables pour saisir ces données dans le système de comptabilité automatisé.

Une fois toutes les données saisies et l’enregistrement terminé, l’utilisateur reçoit un document - une police d’assurance. Un seul formulaire est valable dans toute la Fédération de Russie. Avec lui, la compagnie d'assurance doit établir une liste des bureaux - des représentants de l'assureur. Il devrait contenir des informations sur les heures d'ouverture, les adresses et les coordonnées des employés de bureau. Ainsi que deux formes en cas d'accident.

Un document d'assurance est délivré après réception du paiement sur le compte de la compagnie d'assurance. Les règles réservent un jour ouvrable.

En cas de perte de la version papier du document, la compagnie d’assurance doit émettre un duplicata de la police sans imputer de frais supplémentaires.

L’assureur a le droit de souscrire un contrat obligatoire d’assurance de responsabilité civile auprès de toute compagnie d’assurance et aucun d’entre eux n’a le droit de refuser le service demandé. Les documents relatifs à l’assurance responsabilité civile automobile obligatoire, et il s’agit du passeport du propriétaire de la voiture, du titre de véhicule ou du passeport technique, de la carte d’inspection ou de diagnostic, du permis de conduire et de la procuration (si la voiture n’est pas personnelle), peuvent être soumis à la fois sur papier et sous forme électronique. En cas de prolongation du contrat, les documents originaux ne sont pas nécessaires.

Les représentants de la compagnie d'assurance ont le droit d'inspecter le véhicule. Dans ce cas, le lieu d'inspection doit être choisi d'un commun accord des parties.

L'obtention d'une police à la fin du terme est facultative dans le Royaume-Uni en service. L'utilisateur a le droit de choisir une autre société offrant des conditions plus favorables.

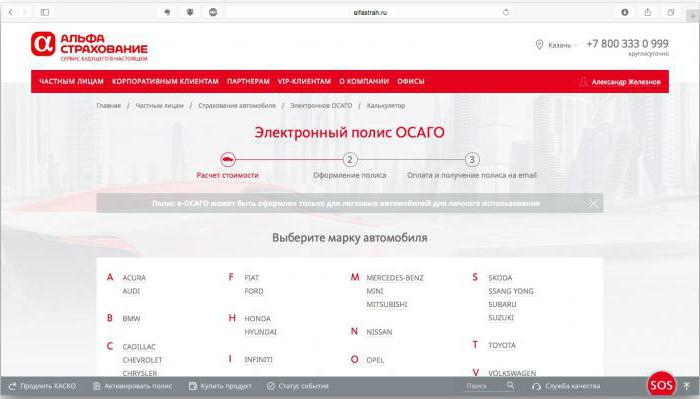

Caractéristiques de l'assurance électronique

Le principal avantage de la politique électronique est qu'il n'est pas nécessaire de se rendre au bureau de l'entreprise. Il suffit d’avoir chez soi un gadget avec une connexion Internet pour pouvoir établir facilement un contrat d’assurance de responsabilité obligatoire. La force juridique d'un document électronique est la même que celle d'un document papier.

Les experts disent que certains inconvénients, c’est le manque de préparation des sociétés d’assurance à cette innovation. Sur le site officiel de presque tout le monde, il y a des défauts techniques.À ce jour, un peu plus de 80 sociétés d’assurance ont reçu une licence donnant le droit d’exécuter CTP via Internet. Mais seuls 15 assureurs donnent réellement de tels documents à distance. Bien que le décret gouvernemental oblige absolument tous les Britanniques à calculer le coût de l'assurance responsabilité civile obligatoire et à établir des polices via Internet.

La procédure est simple

Vous pouvez demander une police MTPL en ligne sur le site Web de toute compagnie d’assurance. La première étape consiste à vous inscrire. La prochaine étape consiste à remplir une demande. Il est traité pendant plusieurs minutes, après quoi une notification par SMS avec un code d'accès permettant de saisir votre compte personnel parvient au téléphone.

Vous pouvez y choisir le service qui vous intéresse, qu’il s’agisse de l’enregistrement d’une nouvelle police ou de l’extension du contrat précédent. Un calcul des coûts d'assurance est également disponible. Pour lui, vous devez connaître l'année de fabrication du véhicule et la puissance de son moteur.

Le processus d'assurance n'est pas difficile. Les données de passeport du propriétaire de la voiture, les informations du permis de conduire de chacune des personnes assurées et le véhicule TCP sont saisies dans le formulaire proposé.

Vous pouvez payer le contrat d'assurance de responsabilité obligatoire par carte de la banque partenaire de la compagnie d'assurance. Une fois le paiement conservé, les informations sur l'assuré et le contrat sont saisies dans une base de données unique et le document lui-même est envoyé à l'adresse e-mail confirmée de l'assuré.

Avantages et inconvénients de CTP à distance

L’avantage principal d’un contrat d’assurance automobile tel que conçu par les créateurs est la commodité et la simplicité de l’immatriculation. Quel que soit l'endroit du gadget connecté à Internet, le service d'assurance devrait être disponible. Il est particulièrement pratique pour les résidents de régions éloignées qui n’ont pas accès aux bureaux des compagnies d’assurance de demander en ligne une police MTPL. La bonne nouvelle était l'impossibilité d'imposer des conditions d'assurance supplémentaires. Et la commodité du stockage (sous forme électronique et papier) ravit également les utilisateurs.

Malchanceux, pour ainsi dire, les propriétaires de voitures neuves. L'enregistrement électronique de la police d'assurance n'est pas disponible pour eux. La raison en est l'introduction de marques d'état dans une base de données unique.

Les experts considèrent qu’un grand nombre d’erreurs lors de la saisie de données sur les sites des compagnies d’assurance est négatif. Et toute faute de frappe rend la politique invalide. Et tous les inspecteurs de la circulation ne disposent pas de l'équipement nécessaire pour vérifier l'authenticité d'une politique électronique.

Lacunes existantes

Le plus souvent, des malentendus surviennent en cas d'accident. Dans cette situation, il est assez difficile de vérifier l'authenticité de l'assurance. Même un incident mineur nécessite l'appel des inspecteurs de la police des routes.

Les CI constatent eux-mêmes qu’un système unifié de vérification indépendante des données saisies par les utilisateurs n’a pas encore été mis en place. En d'autres termes, les fraudeurs ont également accès à la base de données. La loi fédérale sur OSAGO et la résolution du gouvernement promettent d'être finalisées dans un proche avenir. Un seul algorithme pour vérifier les informations saisies par les utilisateurs sera introduit et une seule base de données sera formée. Les compagnies d’assurance devront développer un système d’échange de données. Ce sera nécessaire si le propriétaire de la voiture passe d'une entreprise à une autre.

Une fois les lacunes éliminées, toutes les polices émises seront entrées dans un système comptable unique et des outils apparaîtront vous permettant de vérifier l’authenticité de l’assurance.

Quelles compagnies d'assurance émettent des CTP?

L'assurance automobile étant obligatoire dans notre pays, toute entreprise disposant d'une licence de détail d'assurance établit les polices MTPL. L’importance de la société est facile à évaluer en évaluant et en révisant les sites Web officiels des sociétés. En voici quelques-unes qui méritent la confiance des propriétaires du véhicule:

1. "Rosgosstrakh". Une entreprise avec le soutien de l'État, ce qui signifie une fiabilité accrue. La part de SK sur le marché est la plus élevée - presque 36%.

2. Alfa Insurance.La cote officielle maintient ce Royaume-Uni dans le top dix. Les amateurs de voitures parlent d'elle comme d'une entreprise à prix loyaux.

3. "VSK". Sur le marché de l'assurance depuis plus de 20 ans. La clientèle compte plus de 5 millions de personnes. Cela en dit long.

4. «Consentement». L'assurance OSAGO (les avis des propriétaires de voitures le confirment) est émise rapidement et les paiements ne sont pas retardés.

5. La Renaissance. La société sur le marché relativement récemment, aimé par les propriétaires de voitures à bas prix.

Le calcul du coût d'OSAGO peut être effectué indépendamment sur tout site spécialisé (calculateur OSAGO en ligne) ou sur les portails officiels des sociétés d'assurance. Pour les assureurs, il existe un corridor tarifaire établi par la Banque centrale. Le prix de départ de la politique peut aller de 3432 à 4118 roubles.

Nuances importantes

Dans le cas d'une assurance limitée, le propriétaire de la voiture est tenu d'informer la compagnie d'assurance de la confiance accordée à la gestion du véhicule à une personne non incluse dans le contrat. Il ne faut pas oublier que le remplacement du preneur d'assurance ou de la voiture n'est pas autorisé. Tout changement nécessite un nouvel accord.

Presque toujours, les modifications apportées entraînent une réévaluation du risque. Par conséquent, l'assureur est en droit de demander un paiement supplémentaire.

L'extension du contrat est la signature d'un nouvel accord pour une période d'un an.

La police d'assurance est résiliée en cas de décès du propriétaire de la voiture, de perte du véhicule ou de liquidation de l'assureur ou du preneur d'assurance en tant que personne morale.

Dans certains cas, une partie de la prestation d'assurance peut être remboursée. Si l'assureur refuse de le restituer, il encourt un forfait.

L’assureur a le droit de résilier prématurément le contrat s’il a découvert des données qui réduisent considérablement le coût du risque. Le preneur d'assurance peut également résilier le contrat si la compagnie d'assurance voit sa licence révoquée ou si le propriétaire de la voiture a changé.