Le montant de la masse monétaire est toujours influencé par plusieurs facteurs. Le premier est le comportement des entreprises opérant dans les secteurs non bancaire et des ménages. Deuxièmement, les banques commerciales qui ne sont pas en mesure d’utiliser les fonds de crédit, c’est-à-dire de ne pas les émettre sous forme de prêts, mais en laissant les réserves excédentaires qui en résultent chez elles. Dans ce cas, une modification du volume des dépôts sera accompagnée d'un effet multiplicateur. Essayons de calculer le multiplicateur d'argent.

Concepts de base

Afin de comprendre en quoi consiste le concept de "multiplicateur de monnaie", vous devez avoir un concept de deux normes: la réservation et le dépôt.

Le ratio de réserve indique le rapport entre le volume des réserves et la part des dépôts stockés dans la banque sous forme de montants de réserve, ou la valeur des dépôts:

rr = R / D.

Le taux de dépôt est défini comme le ratio espèces / dépôts:

cr = C / D.

Cela montre ce à quoi la population est plus encline: conserver ses économies en espèces ou en dépôts.

Il s'ensuit que le multiplicateur monétaire, ou, comme l'appellent les économistes, le multiplicateur de base monétaire est un coefficient qui indique combien de fois les volumes monétaires seront augmentés (réduits) lorsque la masse monétaire est augmentée (réduite) de un.

Comme tout multiplicateur économique, l'argent peut aussi aller dans les deux sens. Si la Banque centrale du pays envisage d'augmenter les volumes monétaires, elle augmentera la base monétaire, sinon elle diminuera.

Le multiplicateur de la masse monétaire dépend des normes décrites ci-dessus. Si le taux de dépôt augmente, le multiplicateur diminue en conséquence. En revanche, une augmentation du ratio de réserve (c’est-à-dire une augmentation de la part du dépôt dans la banque sous forme de réserve) réduit la valeur du multiplicateur.

En théorie

La théorie économique détermine que le multiplicateur monétaire est égal à la valeur du taux inverse des réserves des établissements de crédit commerciaux pour stockage obligatoire à la Banque centrale. En pratique, il est calculé comme le quotient de l'agrégat monétaire M2 à la base monétaire. Il est nécessaire d’étudier la dynamique du multiplicateur de la base monétaire pour contrôler la masse monétaire et les processus d’inflation dans le pays. C'est le multiplicateur de monnaie qui est en mesure de montrer une augmentation possible de la masse monétaire sans conséquences négatives sous forme de hausse des prix à la consommation et d'inflation. La formule de calcul du multiplicateur monétaire est simple, il en existe toujours plusieurs.

Presque

L'expression permettant de calculer le multiplicateur peut être calculée à l'aide du taux de réservation: rr = R / D et du taux de dépôt: cr = C / D.

Puisque C = cr x D et R = rr x D, on obtient les égalités:

M = C + D = cr x D + D = (cr + 1) x D

et

H = C + R = cr x D + rr x D = (cr + rr) x D.

Divisez maintenant la première égalité dans la seconde:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

On obtient l’égalité: M = ((cr + 1) / (cr + rr)) x H,

à partir d'ici:

M = multtanière x H multtanière = (cr + 1) / (cr + rr).

Le multiplicateur de monnaie est l'expression (cr + 1) / (cr + rr).

Si nous supposons que C = 0 (c’est-à-dire qu’il n’ya pas d’argent), et sans quitter le système bancaire, la masse monétaire tourne, le multiplicateur se transforme en une banque: multD = 1 / rr. C’est peut-être pour cette raison que le multiplicateur bancaire a été qualifié de multiplicateur monétaire simple.

L'essence du multiplicateur d'argent

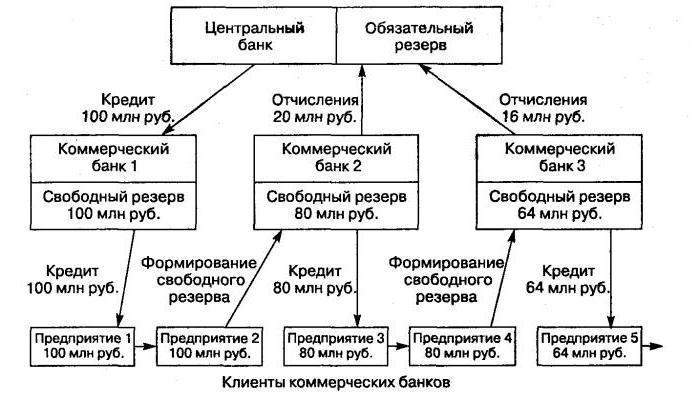

Il s'agit d'un mécanisme permettant d'augmenter les volumes monétaires dus aux dépôts ouverts par les clients dans les banques, en passant par le mouvement des fonds non monétaires par le biais d'un système de banques non étatiques.

Ce mécanisme est créé sous réserve de la présence d'un système bancaire à deux niveaux. Dans ce cas, le processus d'émission a lieu entre la Banque centrale (émission de numéraire en espèces) et le système des banques commerciales (émission de fonds autres que de trésorerie).

L'augmentation du volume de monnaie en circulation interbancaire (processus de multiplication monétaire) est due aux emprunts souscrits par les banques sur les comptes de dépôt des fonds de leurs clients, qu'elles utilisent lors de diverses opérations de paiement et de règlement. Par ailleurs, les clients des banques emprunteuses peuvent ouvrir des dépôts auprès de banques tierces. Par conséquent, le volume total des dépôts dans l'ensemble du système bancaire dépasse presque toujours le montant du dépôt créé à l'origine.

Principe d'animation

Chaque pays a ses propres caractéristiques dans les mécanismes de la banque de distribution. Par exemple, dans les pays à économie de commandement et de distribution, les émissions sont effectuées conformément à une directive abaissée par le haut. Dans les pays dotés d'un mécanisme de marché normal, le système bancaire fonctionne à deux niveaux: la Banque centrale et la couche de banques commerciales. Par conséquent, l’émission dans un tel système a une animation de crédit.

En gérant correctement ce mécanisme, la Banque centrale est en mesure d’élargir ou de restreindre les processus d’émission de l’ensemble des institutions des banques commerciales. La théorie économique précise que le coefficient de croissance (diminution) de la production totale pour un gain de masse monétaire (plus précisément son unité) est le multiplicateur. Cette valeur indique le nombre de fois où l'offre peut changer (augmenter ou diminuer) après une augmentation ou une diminution du volume des dépôts dans le secteur financier et du crédit.

La base monétaire n’est rien d’autre que des réserves obligatoires pour le paiement par les banques commerciales et des espèces en circulation avec la population en dehors du contrôle de la Banque centrale. Considérant le coefficient du multiplicateur monétaire dans les aspects décrits, nous pouvons déduire la formule:

M - 1 / r

M = (1 + c) / (r + e + c).

Ici, «c» fait référence au ratio des liquidités sur tous les dépôts situés dans le système bancaire du pays, «r» indique une réserve obligatoire et «e» indique le ratio des réserves bancaires disponibles sur des dépôts.

Valeur de l'indicateur

La Banque centrale réglemente le mécanisme d’augmentation (de diminution) du volume monétaire par la constitution de réserves obligatoires dans chaque banque commerciale. La valeur du multiplicateur monétaire ne reste pas immobile. Il fluctue non seulement dans l'espace et dans le temps, mais aussi d'un pays à l'autre. Dans les pays à économie développée, cette valeur peut dépasser de plus de deux fois la valeur du premier numéro.

Nous dérivons la formule

Le multiplicateur d'argent (la formule est décrite ci-dessous) est facile à calculer:

m = masse monétaire / base monétaire = M / B.

Le processus de régulation par la Banque centrale de la valeur du multiplicateur monétaire (k) entraîne l'émergence du concept de base monétaire. Elle repose sur les dépôts mêmes des banques commerciales que détient la centrale, et la monnaie la plus liquide est la trésorerie.

Base monétaire = M0 + masse monétaire des réserves obligatoires (CB) + masse monétaire sur les comptes de correspondants auprès de la banque centrale du réseau des institutions financières commerciales.

La masse monétaire indique la quantité d’argent que la Banque centrale du pays peut gérer:

Masse monétaire = base • multiplicateur.

Sur la base de cette formule, nous pouvons déterminer le multiplicateur monétaire: c’est le ratio de la masse monétaire (M2) à la base monétaire.

Une relation inversement proportionnelle existe entre le montant des réserves requises des institutions financières commerciales dans les comptes de la Banque centrale et la valeur du multiplicateur monétaire. Et si le multiplicateur monétaire diminue, le taux des réserves obligatoires nanties par les banques commerciales devient plus élevé. Si le multiplicateur monétaire augmente, le chiffre d'affaires hors caisse augmente (par rapport à la trésorerie), car la croissance du multiplicateur de la base monétaire est directement liée à la croissance des liquidités et des soldes sur les comptes de correspondants de la Banque centrale.

Dépendance de multiplicateur d'argent

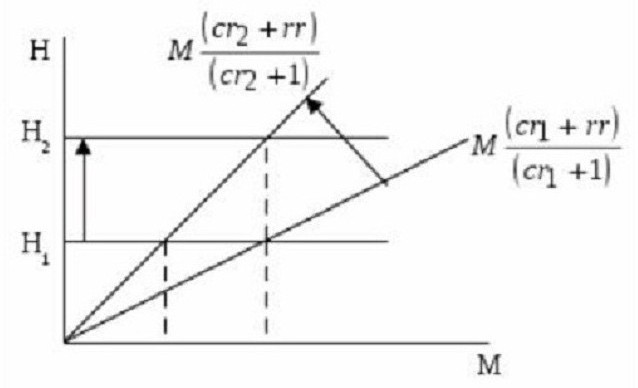

Comme mentionné précédemment, la taille du multiplicateur dépend des normes de réservation et de dépôt. Plus elles sont élevées, plus les réserves stockées sont intactes. Plus la proportion de liquidités dans les masses est élevée et plus la population n’est pas pressée d’investir dans des dépôts, plus la valeur du multiplicateur est faible. Ceci est clairement visible sur la carte.

Il reflète le ratio de la base monétaire (N) sur le montant monétaire (M) et le multiplicateur, qui est égal à (cr + 1) / (cr + rr). Cela montre que la tangente de l'angle d'inclinaison est égale au rapport (cr + rr) / (cr + 1).

Si H1 (la valeur de la base monétaire) ne change pas, alors le taux de dépôt avec la croissance de r1 à cr2 réduit le nombre de multiplicateur monétaire tout en augmentant la pente de la courbe reflétant la masse monétaire (ou masse monétaire). En conséquence, cette phrase même est réduite de M1 à M2. S'il est nécessaire que la masse monétaire (ou la masse monétaire) ne change pas avec une diminution du multiplicateur monétaire, mais reste dans un état stable au niveau de M1, La banque centrale devrait augmenter la base monétaire à N2.

Il ressort clairement de ce qui précède qu’une augmentation du taux des dépôts réduit la valeur du multiplicateur monétaire. En revanche, on constate une augmentation du ratio de réserves (augmentation de la part des dépôts stockés dans les réserves). En d’autres termes, avec une augmentation des réserves bancaires excédentaires (non émises sous forme de prêts à des clients), la valeur du multiplicateur monétaire diminue.

Multiplicateur monétaire

Il s’agit d’un coefficient économique caractérisant l’augmentation (ou la diminution) au-delà des réserves bancaires. Il est formé à la suite de la création de nouveaux dépôts (monnaie autre que des espèces). Ils apparaissent lors de l’octroi de prêts aux clients à partir de réserves gratuites supplémentaires reçues par la banque de l’extérieur.

Cela ressort clairement: les ressources de crédit qui ont quitté une banque commerciale sous forme de prêts émis deviennent la propriété d’une autre banque. Et il, à son tour, fournit cet argent à ses clients, uniquement sous une forme autre qu'en espèces. En d’autres termes, une unité monétaire émise par un établissement financier commercial et de crédit crée des réserves de crédit pour une autre banque.

Normes de réserve des banques commerciales

La capacité d'une banque à créer des réserves excédentaires est limitée par la fonction de constitution des réserves requises par la structure des banques commerciales. Leurs volumes sont déterminés par la norme de réserve, dont les règles sont déterminées par la loi. La Banque centrale les calcule en pourcentage des engagements bancaires. Ces réserves aident le système bancaire du pays à fournir des liquidités en période défavorable et à réguler la masse monétaire en circulation:

M = 1 / Rn, où Rn est la norme de réserve.

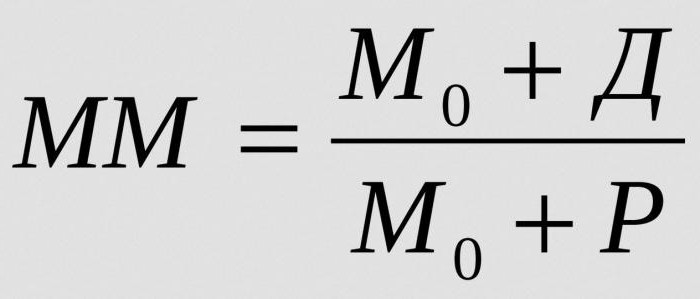

Pour calculer la masse totale de monnaie pouvant être créée par une unité monétaire de réserves excédentaires à un taux de réserve donné, déterminez le multiplicateur monétaire:

Où:

- MM - multiplicateur monétaire dans une période donnée;

- M0 - masse monétaire en dehors de la circulation bancaire;

- D - volumes de trésorerie stockés sur les dépôts des banques commerciales;

- R - réserves des banques commerciales détenues dans des comptes de correspondants et à la caisse.

L'équilibre stable sur le marché monétaire peut être ébranlé par l'augmentation du multiplicateur monétaire. Et même provoquer l'inflation.

De quoi dépend le multiplicateur de banque?

L’ampleur du multiplicateur monétaire dépend des facteurs suivants:

- réserves obligatoires pour les banques commerciales;

- une diminution de la demande de crédit de la population et des entreprises et une augmentation simultanée des intérêts d'emprunt, ce qui entraîne généralement une diminution de l'émission de prêts et une diminution du volume des dépôts;

- utilisation par les clients de fonds empruntés à des banques pour des transactions de paiement en espèces à des tiers, ce qui entraîne la suspension du processus d’animation et en réduit la valeur;

- L'augmentation des encaissements sur les comptes clients ou la vente d'une partie des actifs sur le marché interbancaire créent généralement les conditions de la croissance du multiplicateur.