Les organisations qui appliquent le régime fiscal simplifié doivent déposer des états financiers une fois par an. Cette obligation leur est imposée depuis le début de 2013, parallèlement à l'entrée en vigueur des amendements à la loi n ° 402-FZ, qui régit les règles comptables. Seules les organisations répondent à cette exigence, mais les entrepreneurs individuels ne peuvent toujours pas tenir de comptabilité et ne pas soumettre d'états financiers.

Reporting comptable au régime fiscal simplifié

Comme vous le savez, les déclarations sont fiscales et comptables. La principale forme de déclaration fiscale dans le système fiscal simplifié est la déclaration fiscale, qui est versée dans le cadre de l’application de ce système. En outre, les organisations signalent d’autres taxes et redevances dont elles sont redevables. En ce qui concerne les rapports comptables, il n’existe pas de formulaire spécial pour les «travailleurs simplifiés», c’est-à-dire qu’ils sont soumis à des exigences générales. Cependant, il y a une mise en garde.

Un régime spécial d'imposition simplifié a été mis en place afin d'accorder des préférences aux petites entreprises. Il peut être utilisé par les entreprises qui satisfont à certains paramètres en termes de revenus et de nombre d'employés. Par conséquent, dans la pratique, la plupart des organisations utilisant le système d'imposition simplifié sont des petites entreprises. Et de tels sujets d’activité économique peuvent rendre compte non pas sous une forme classique mais sous une forme abrégée.

Ainsi, si une entreprise répond aux critères d'une petite entreprise et applique un système d'imposition simplifié, elle peut soumettre des états financiers sous une forme simplifiée. Sinon, elle doit présenter des reportages classiques.

Comment savoir si une entreprise du STS est une petite entreprise

La loi considère comme petites les entreprises qui remplissent ces conditions:

- S'il existe des entités juridiques au sein de ses fondateurs, leur part n'excédera pas:

- 49% si le fondateur lui-même n'appartient pas à la catégorie des petites entreprises ou s'il s'agit d'une personne morale étrangère;

- 25% si le fondateur est une municipalité ou une entité constitutive de la Fédération de Russie, une fondation de bienfaisance, un organisme public ou religieux.

- Au cours de l'année précédente, l'entreprise avait perçu un revenu ne dépassant pas 800 millions de roubles. Tous les revenus imposables sont pris en compte.

- Le nombre moyen de personnes travaillant dans l'organisation au cours de l'année écoulée n'a pas dépassé 100 personnes.

Outre ces critères, la loi sur la comptabilité prévoit également des conditions spéciales. Par exemple, les rapports simplifiés ne peuvent pas être appliqués aux organisations soumises à des audits légaux. Et absolument toutes les sociétés par actions y sont soumises. Ainsi, la société par actions n'a pas le droit de remettre la comptabilité en version abrégée, même si elle répond aux critères d'une petite entreprise. Il existe également une restriction sur la déclaration sous une forme simplifiée pour certains types de sociétés. Par exemple, il s’agit d’organisations du secteur public, de coopératives de logement, de sociétés de microfinance, de cabinets d’avocats, etc.

Ainsi, tout en répondant à toutes les exigences établies pour les petites entreprises, l’entreprise peut se soumettre au système de déclaration fiscale simplifié du système fiscal simplifié.

Quelle est la différence entre un rapport complet et un rapport abrégé

Les états financiers classiques comprennent les documents suivants:

- Bilan

- Rapports:

- sur les résultats financiers;

- sur les variations de capital;

- état des flux de trésorerie;

- pour les organisations à but non lucratif - sur l'utilisation ciblée des fonds;

- Note explicative

Dans ce cas, les principales formes de reporting sont le bilan et le rapport sur les résultats financiers. Tout le reste n'est qu'un appendice aux deux formulaires mentionnés. Ainsi, les petites entreprises ne peuvent pas faire ces applications.Ainsi, pour les petites entreprises du système fiscal simplifié, les états financiers comprendront:

- Le solde.

- Rapport sur les résultats financiers.

Comme vous pouvez le constater, le nombre de formulaires que les petites entreprises peuvent soumettre dans les états financiers est considérablement réduit. Mais les préférences ne s'arrêtent pas là. Les rapports eux-mêmes peuvent être compilés sous une forme régulière ou simplifiée.

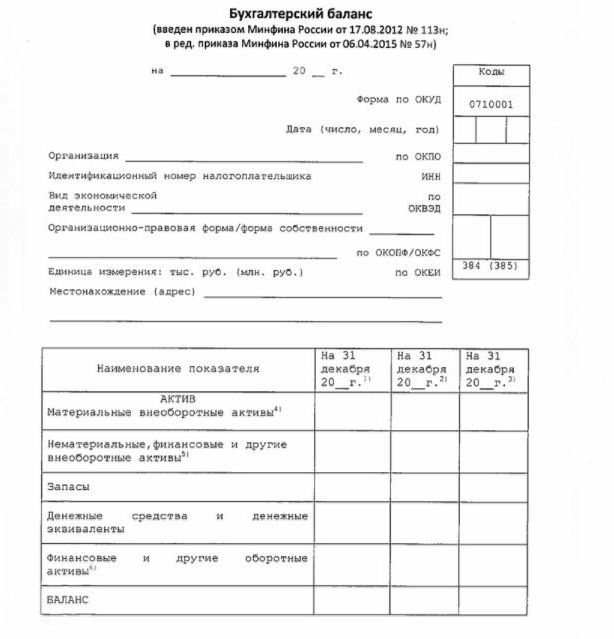

Solde simplifié

Le bilan sous une forme simplifiée présente les actifs et les passifs de l'organisation sous une forme plutôt élargie. Sa forme et sa procédure d'établissement sont définies dans l'ordre du Ministère des finances n ° 66n (annexe n ° 5).

Le solde simplifié, comme le classique, consiste en un actif et un passif. Cependant, les données qu'il contient sont présentées sans précision, de sorte que chacune de ces sections ne contient que quelques lignes. Le bilan comprend des informations pour le reporting et les 2 années précédentes.

Un échantillon d'états financiers du système d'imposition simplifié, à savoir sa forme principale - un bilan simplifié, est présenté dans l'image suivante.

La source d’information au bilan est constituée par les données comptables de la société. Pour les petites entreprises, il est possible de simplifier non seulement les rapports, mais aussi la comptabilité. En particulier, il est permis d’appliquer un plan comptable simplifié, de ne pas utiliser certains PBU, de ne pas créer de réserves (sauf pour la provision pour créances douteuses), afin de corriger les erreurs comptables de la période en cours.

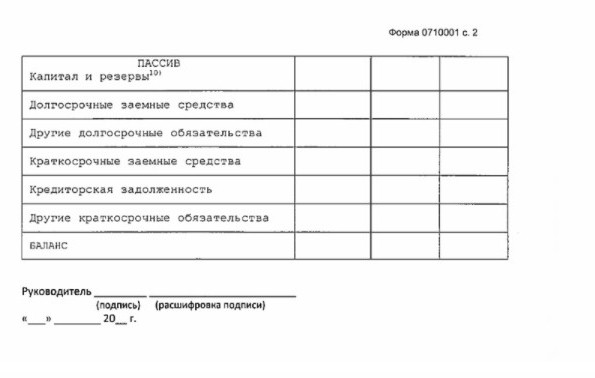

État simplifié des résultats financiers

La forme simplifiée de ce rapport est également considérablement réduite par rapport au classique. Dans sa partie tabulaire seulement 7 lignes. Le rapport doit être reflété dans les produits, les charges de l'activité principale, les intérêts calculés sur le paiement des fonds empruntés, les autres produits et charges, les passifs d'impôts, ainsi que le résultat net. Comme dans le bilan, les données sont présentées renforcées, sans détail. Le rapport comprend des informations pour le rapport et les années précédentes.

Le formulaire de rapport est montré dans l'image suivante.

Comment signaler

Les états financiers sont soumis une fois par an. La date limite est au plus tard 3 mois après la fin de l'année de référence. Autrement dit, les rapports pour 2017 doivent être soumis avant le 31 mars 2018. En règle générale, si cette date tombe un week-end, elle est reportée au jour ouvrable suivant. La fréquence et la date limite ne dépendent pas du fait que la société présente un programme complet ou simplifié.

Depuis 2013, des états financiers annuels relatifs au système d'imposition simplifié ont été déposés dans deux instances: l'IFTS, où la société est enregistrée, et la division territoriale de l'organisme de statistique de l'État. Les rapports doivent donc être établis en au moins trois copies: une pour chaque autorité de surveillance et la troisième pour elle-même.

Les rapports sont soumis sur papier ou par voie électronique. Dans le second cas, cela peut être fait par TKS par l’intermédiaire d’un opérateur spécialisé. Les rapports au Service fédéral des impôts sous forme électronique peuvent également être envoyés directement sur le site Web du service. Pour soumettre, vous aurez besoin d'une signature numérique améliorée.

Nous notons également que les sociétés à responsabilité limitée (LLC) sont tenues de soumettre des états financiers à l'USN dans le cas où elles n'exerceraient aucune activité au cours de l'exercice considéré.

La responsabilité

Si le rapport n'est pas soumis à temps, cela entraînera une amende en vertu de l'article 126 du Code des impôts. Pour chaque formulaire non représenté, l'organisation paiera 200 roubles. Un fonctionnaire responsable peut également être puni. En vertu de l’article 15.6 du code des infractions administratives, il encourt une amende de 300 à 500 roubles.

Pour les erreurs commises devant les autorités statistiques, la peine est plus sévère. Dans ce cas, l'article 19.7 du code des infractions administratives s'applique et l'amende sera de 3 000 à 5 000 roubles pour l'organisation. Un fonctionnaire peut également payer pour son indiscrétion - une amende de 300 à 500 roubles lui est infligée.

La distorsion des données de reporting financier est sévèrement punie si elle atteint 10% ou plus, et l'erreur n'a pas été corrigée avant son approbation. Dans ce cas, le fonctionnaire est passible d’une amende conformément à l’article 15.11 du Code administratif de la Fédération de Russie et s’élève à 5 000-1 000 000 roubles.

Pour résumer

Ainsi, si une entreprise utilise le système d'imposition simplifié, elle ne peut soumettre des états financiers sous une forme abrégée que si elle répond aux critères d'une petite entreprise. Sinon, un rapport complet avec toutes les annexes et une note explicative est soumis. Les rapports simplifiés ont une structure assez simple comparée à leurs versions classiques.

L'utilisation de formulaires simplifiés n'est pas imputée aux personnes morales parmi les petites entreprises, y compris celles qui appliquent USN. La comptabilité des petites entreprises n’est qu’une préférence prévue par la loi. Pour l'utiliser ou pas - chaque entité juridique décide de cette question de manière indépendante.