وفقًا لأحكام القانون ، فإن الموازنة بين المنظمات هي طريقة لإنهاء الالتزامات المتعلقة بتوريد السلع وإنتاج الأعمال وتقديم الخدمات. مسموح به بعدد من الشروط. دعنا نأخذ في الاعتبار بالتفصيل كيفية إجراء المعاوضة بين المنظمات.

معلومات عامة

غالبًا ما تُعتبر الموازنة إحدى طرق التسوية بين الكيانات. هذا يرجع إلى حقيقة أنه ينعكس في المحاسبة على غرار المعاملات المالية. وفي الوقت نفسه ، ينبغي القول أن الموازنة بين المنظمات لديها عدد من الميزات. هذه عملية معقدة ومعقدة إلى حد ما. في تنفيذه ، لا ينبغي أن تشارك فقط الخدمات المالية والمحاسبية ، ولكن أيضًا في الإدارات المنزلية والقانونية والإدارات الأخرى للمؤسسات. التعاون الوثيق والتفاعل بين هذه الوحدات سيضمن التنفيذ الصحيح من الناحية القانونية للعملية.

خصوصية

وفقا للفن. 410 GK ، كامل أو جزئي إنهاء الالتزامات المدة التي لم تصل بعد ، لم يتم تحديدها أو تحديدها بحلول وقت الطلب ، يُسمح بالتعويض. لهذا ، يكفي بيان من أحد المشاركين في العلاقة. تعمل كيانات الأعمال نفسها ، كقاعدة عامة ، كأطراف في التزامين أو أكثر ، وفقًا لذلك تنشأ مطالبات مضادة متجانسة.

تستخدم الطريقة المدروسة بشكل أساسي في وجود اتفاقيات مختلفة أبرمها هؤلاء الأشخاص. ومع ذلك ، في الممارسة العملية ، يكون التشبيك بين المنظمات ممكنًا أيضًا عندما تعمل المؤسسات كمشاركين في التزام واحد. على سبيل المثال ، في حالة التنفيذ غير الصحيح لشروط العقد من قبل وكيل العمولة ، يجوز للموكل تقديم مطالبة إليه. لديه الحق في المطالبة بدفع غرامة و التعويض. يمكن تقديم هذه المتطلبات للتعويض عن الدعاوى المضادة المتعلقة بدفع رسوم العمولة.

الميزات الرئيسية

المتطلبات المراد تعيينها لها طابع مضاد. كل كيان تجاري لديه التزام معين. وبناء على ذلك ، فإن طلب الطرف الآخر يناشده. إلى جانب ذلك ، فهو دائن أيضًا ، لأن المشارك الثاني عليه التزامات تجاهه. لذلك ، كونه مدين ، لديه الحق في تقديم مطالب. تستخدم طريقة السداد قيد النظر في الخصوم المتجانسة. هذا يعني أن المتطلبات يجب أن تتعلق بموضوع واحد. كقاعدة عامة ، هم المال.

ملامح الحدوث

وفقًا لأحكام التشريع الحالي ، إذا كان الالتزام يسمح لك بتحديد ، أو ينص على يوم التنفيذ أو الفترة الزمنية التي يجب خلالها سدادها ، عندئذٍ يتم تنفيذ شروط العقد في التاريخ المحدد أو خلال الفترة المحددة. قد تقوم مؤسسة مدين بها لكيان أعمال آخر بتقديم مطالبة موحدة إلى الأخير. لكن هذا غير مسموح به إلا بعد الوقت المحدد لسداده ، وليس قبل ذلك.

خصوصية السداد

تتم الموازنة بين المنظمات التي تعادل الالتزامات بالكامل. في الممارسة العملية ، هذا الوضع هو أبعد ما يكون عن الحال دائما. إذا لم تكن المتطلبات مساوية لبعضها البعض ، فسيتم سداد الجزء الأكبر منها جزئيًا بمبلغ يعادل قيمة المبلغ الأصغر. ويترتب على ذلك التزام أكبر سيبقى في الباقي.في الوقت نفسه ، ستتوقف المتطلبات الأصغر بالكامل. النظر في مثال. تلتزم الشركة تجاه شركة أخرى بمبلغ 400 ص ، والثانية إلى الأولى - بمبلغ 250 ص. في حالة المعاوضة ، فإن المطالبة الأخيرة تتوقف تماما. وسيظل التزام الشركة الأولى في حدود 150 ص. يسمح التشريع للتعويض بين ثلاث منظمات. بالإضافة إلى ذلك ، يجب أن يكون لكل التزام الخصائص المذكورة أعلاه.

استثناءات

وهي محددة في الفن. 411 GK. تشير القاعدة إلى الظروف التي لا يسمح فيها بتسوية الديون بالطريقة التي تم النظر فيها. على وجه الخصوص ، ينطبق هذا على الالتزامات:

- للحصول على تعويض عن الأضرار التي لحقت بالصحة أو الحياة ؛

- على دفع النفقة ؛

- حول الصيانة مدى الحياة ؛

- التي ينطبق عليها قانون التقادم وانتهت صلاحيته.

هذه القائمة تعتبر مفتوحة. قد ينص العقد أو الأحكام التشريعية على الحالات الأخرى التي يستحيل فيها إبرام اتفاق على تعويض المطالبات المتبادلة.

القواعد العامة للعملية

كما ذكر أعلاه ، فإن وجود ديون متبادلة يعمل كأساس لاستخدام طريقة النظر في الحساب بين الكيانات. تعود الصعوبة في تنفيذ العملية ، كقاعدة عامة ، إلى حقيقة أن الشركة في معظم الحالات لديها التزامات تجاه العديد من المقاولين. لذلك ، في تحديد الديون المتبادلة غالبا ما تحدث أخطاء. لمنعهم ، يجب عليك:

- الاحتفاظ بسجلات تحليلية محددة وواضحة.

- حدد مقدار الالتزام المتبادل مع كل طرف مقابل على حدة.

تسجيل

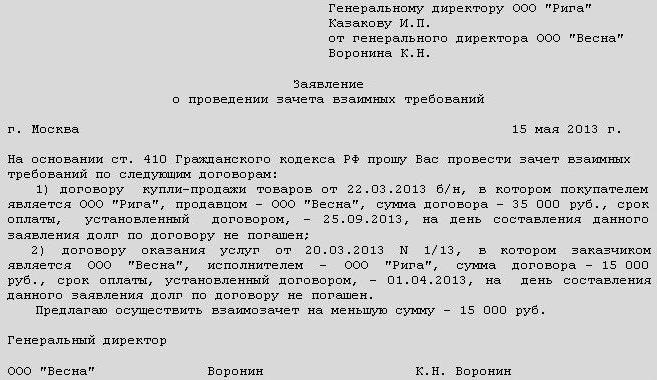

وفقًا لأحكام القانون ، يكفي بيان أحد المشاركين في العلاقة لتنفيذ العملية. في الوقت نفسه ، يجب توثيقه. لهذا ، يمكن وضع فعل ثنائي أو ثلاثي الأطراف. كما يسمح القانون بإصدار بروتوكول لسداد الالتزامات. أيضا ، يمكن للأطراف في العلاقة الدخول في اتفاق على تعويض المطالبات المتبادلة.

سيكون أي من هذه المستندات بمثابة أساس قانوني لتعكس المعاملات في محاسبة المؤسسات. بالإضافة إلى ذلك ، إذا كانت موجودة ، فلن تكون هناك نزاعات مع مصلحة الضرائب. يجب أن يقال أيضًا أن اتفاقية المقاصة أو أي مستند آخر يحدد المعاملة ضروري للإدارة القانونية للشركة. لا يسمح التشريع بتنفيذه دون موافقة الطرف المقابل. خلاف ذلك ، فإن الطرف الثاني في العلاقة لديه الحق في رفع دعوى وجمع الديون.

نمط شائع

من أجل الوضوح ، يمكننا النظر في المثال التالي من المعاوضة. تم توقيع عقد بين الشركة المشترية (أ) والشركة الموردة (ب). وفقًا لذلك ، قبلت الشركة الأولى التزامات بالدفع مقابل المنتجات التي قدمها المشارك الثاني في العلاقة. في المحاسبة ، تم إظهار مستحقات المورد والحسابات المستحقة للمشتري. هذه الشركات وقعت أيضا عقدا. بموجب شروطها ، التزمت الشركة (ب) المذكورة أعلاه بدفع المؤسسة (أ) للعمل الذي قامت به. وفقًا لذلك ، فإن حسابات المدينين للشركة أ والحسابات المستحقة الدفع تنعكس في المحاسبة ، فهذه الشركات لديها التزامات مضادة. واسترشادا بمعايير القانون المدني ، وقعوا اتفاقا على المعاوضة. وفقا للوثيقة:

- تقوم الشركة أ بتسديد التزامات الشركة B. في نفس الوقت ، تقوم بإغلاق الذمم المدينة.

- تقوم الشركة ب بتسديد الالتزامات إلى الشركة A. وبناءً على ذلك ، تقوم أيضًا بإغلاق الذمم المدينة.

ويعتبر هذا المخطط الأكثر شيوعا في الممارسة العملية.

فعل الإزاحة بين المنظمات: عينة

هذا المستند هو أحد الطرق لإكمال العملية. يتم فرض بعض المتطلبات عليه. وفقا للفن.9 (ص. 1) من قانون المحاسبة ، يجب أن تكون جميع حقائق الحياة الاقتصادية مصحوبة بوثائق داعمة. أنها بمثابة أوراق المحاسبة الأولية. ينتمي عمل المعاوضة بين المنظمات أيضًا إلى هذه الفئة. يحتوي نموذج المستند على التفاصيل المطلوبة. هم:

- الاسم.

- تاريخ الاصدار.

- اسم الشركة التي تم تجميع المستند بالنيابة عنها.

- جوهر العملية.

- وحدات القياس بالمال / النوع.

- أسماء مناصب الأشخاص المسؤولين عن العملية والتنفيذ الصحيح.

- تواقيع الموظفين المعتمدين.

بالإضافة إلى ذلك

وفقًا للفقرة 3.12 من GOST ، يتكون رقم التسجيل في المستند من رقم تسلسلي ، يمكن استكماله وفقًا لتقدير الخدمة الغذائية أو الشركة التجارية بمؤشر الحالة ، وفقًا للتسمية ، والمعلومات المتعلقة بالتنفيذيين ، والمراسل ، وما إلى ذلك. قانون المصالحة. يتم تنفيذه من قبل جميع المشاركين في العملية. يتضمن رقم التسجيل في هذا المستند أرقام المستندات من كل جانب. يتم وضعها عبر الخط المائل بالترتيب الذي أشار إليه المشاركون. عنصر لا يتجزأ من التفاصيل المطلوبة هو التوقيع. ويشمل اسم المنشور ، والتوقيع نفسه ونصه. يجب أن يحتوي عمل المعاوضة على معلومات حول جميع الأطراف. وفقًا لذلك ، يجب أن تحتوي الوثيقة على تواقيع هؤلاء المشاركين. وتنطبق قاعدة مماثلة على إعداد اتفاق أو بروتوكول بشأن المعاوضة بين المؤسسات. بعد توقيع المستندات ، يجب أن تنعكس المعلومات حول العملية المنفذة في المحاسبة.