دعونا نلقي نظرة على كيفية صياغة اتفاقية المعاوضة بشكل صحيح ، وتحت أي شروط لا يمكن القيام بها ، وما هي عواقب ذلك بالنسبة لأولئك الذين يستخدمون نظام ضريبي مبسط وكيفية حساب ضريبة القيمة المضافة.

ما هو المعاوضة

المقاصة بموجب اتفاقيات مختلفة هي إجراء يتم فيه الوفاء بالتزامات المنظمة من خلال تنفيذ هذه الخدمات. أي أنك طلبت إجراءً اقتصاديًا معينًا من منظمة العميل ، فقد تصرف كمنفذ ، وأدى الخدمة ونقله. لكن لسبب ما لم تدفعه نقدًا. بعد ذلك تصرف عميلك كعميل ، وقمت بعمل مماثل اقتصاديًا له. في الوقت الذي حان الوقت لطلب الدفع ، قمت بإعداد اتفاقية تعويض الخدمة. في الطريق إلى الخارج - لا يدين أي شخص بأي شيء. هذا هو المعنى ، بعبارات بسيطة. في الوقت نفسه ، لاحظ أن التزامات الشركات يجب أن تكون موحدة. يجب أن يكون تاريخ استحقاق الدفع ، إذا كان محددًا في العقد (سيتم تقديم نموذج من اتفاقية المعاوضة أدناه) ، أو يعتبر تاريخ الدفع هو لحظة الدفع.

بعض الأمثلة الجيدة

تخيل أنك تستأجر مكتبًا في أحد المباني. انتهى عقد الإيجار ، وقررت عدم تجديده. في الوقت نفسه ، تم إصلاح المبنى ، وتم تثبيت نظام تقسيم ، وأرضيات الباركيه. تم كل هذا على حساب شركتك بموافقة صاحب المبنى. بعد انتهاء عقد الإيجار ، إما أن يكون المالك مُلزمًا بتسديد تكاليف الإصلاح الخاصة بك ، أو قد يتم تحديد الدفع بالتعويض في عقد جزء من مدفوعات الإيجار.

طالب المقاول بأموال من العميل مقابل العمل المنجز. ومع ذلك ، كان لديه قرض في البنك ، وكان الضامن هذا العميل نفسه. نظرًا لأن المقاول لم يدفع فائدة على استخدام الأموال ، فقد دفعها العميل. نتيجة لذلك ، من الممكن تعويض تكلفة العمل ومبلغ أموال القروض المدفوعة.

في هذه المهمة ، لدينا المقترض والمدين ، وكذلك الشخص الذي يدين بعض المال للمدين الأول. ليس لديهم متطلبات الاستجابة. وهذا هو ، السلسلة عمودي. اقترض أول شخص المال إلى الثاني ، والثاني إلى الثالث. لا يمكن أن يكون هناك أي حديث عن أي اتفاق المعاوضة ، لأن الخصم ليس لديه مطالبات مضادة.

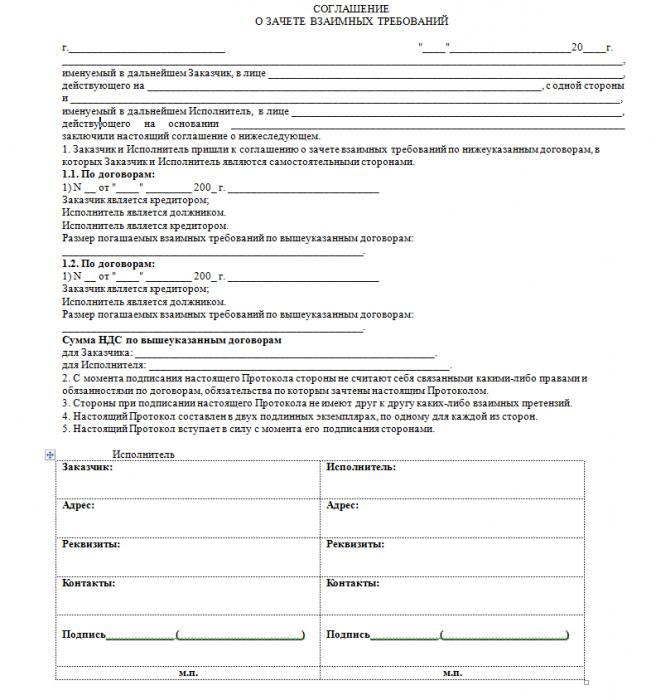

اتفاق المعاوضة عينة

إزاحة يتطلب تصريح خاص. يجب أن تحتوي اتفاقية المعاوضة على جميع تفاصيل ومبالغ المطالبات موضوعها. ولكن عليك أولاً تقديم جميع الإيصالات والفواتير وأعمال العمل والشيكات ، والتي هي دليل على بداية الالتزامات بين الطرفين. يمكنك عرض نموذج اتفاقية المعاوضة أدناه.

تحتاج إلى رسم تقرير المصالحة نظرًا لأن المقاصة لا يمكنها تغطية كامل مبلغ الدين بالكامل فحسب ، بل تسديده أيضًا جزئيًا. هذا ضروري لاستبعاد حدوث مزيد من الخلافات. إذا كان المبلغ المحدد للتعويض أقل من المطالبات المقابلة ، فإن المعاملات التي حان موعد استحقاقها في وقت سابق تعتبر راضية. لبدء العملية ، يكفي إعلان أحد الطرفين في الاتفاقية عن الطرف الآخر بأي شكل من الأشكال. تتم طباعة الإشعار في نسختين ، على أحدهما أن يضع الشريك تأشيرته عند استلام خطاب المعلومات وإرساله إلى البادئ. بعد إبرام العقد ، من الضروري وضع فعل.هذا هو المستند المحاسبي الرئيسي ويؤكد الانتهاء من هذه العملية. يجب أن تشير أيضًا إلى الالتزامات المحددة التي يتم خصمها من أجل التعويض ، وتواريخ التزاماتها ، ودفع المبلغ. يجب أن تكون كل نسخة موقعة من قبل المدير والمحاسب الرئيسي لكلا الطرفين وطوابع أختام الشركة.

إزاحة ضريبة القيمة المضافة

عند إعداد الفعل ، يجب تحديد مجموع مدخلات ومخرجات ضريبة القيمة المضافة في الأعمدة المقابلة في النموذج. يجب أن تدفع عن طريق تحويل الأموال إلى البنك في الفترة المشمولة بالتقرير عندما تم توقيع فعل المعاوضة.

ومع ذلك ، فإن السلطات الضريبية غالباً ما تساوي بين عملية المعاوضة والمقايضة وتتطلب إدخال حصري لضريبة القيمة المضافة ليتم أخذها في الاعتبار من قبل المورد. هذا غير مقبول بموجب القانون. إذا تلقيت مثل هذا الادعاء ، فلا تتردد في الاتصال بالتحكيم. في الآونة الأخيرة ، يتم حل هذه الحالات في الغالب لصالح دافع الضرائب. بالمناسبة ، صافي الإزاحات ليست معفاة من التخفيضات الضريبية.

عندما يحظر المعاوضة

إذا لم يكن الموعد النهائي للدفع قد انتهى بعد ، فلا يمكن توقيع اتفاق موازنة. يجب أن يتم التخليص فقط على المعاملات المكتملة مع العمليات النقدية منتهية الصلاحية. من المستحيل أيضًا وضع مثل هذا الاتفاق في حالة انتهاء فترة التقادم. هناك العديد من الشروط التي تتعارض مع إبرام مثل هذا الاتفاق. وتشمل هذه الأسئلة حول صيانة مدى الحياة ، ودفع النفقة ، وحالات الأضرار أو الأضرار التي تلحق بصحة الإنسان.

لا يمكن إجراء المقاصة إذا بدأت عملية الإفلاس لأحد الطرفين. قد تكون هناك نقاط أخرى محددة مباشرة في العقد ، وكذلك تلك التي قدمتها الدولة. على سبيل المثال ، ينص القانون المدني على استحالة تقديم مثل هذه المطالبة إذا لم تقدم أي مساهمة في رأس المال المصرح به. ينطبق نفس النظام على المساهمين في الشركات المساهمة.

موازنة مع نظام ضريبي مبسط

يجب على رواد الأعمال الذين يستخدمون نظام ضريبي مبسط أن يكونوا أكثر اهتمامًا بهذه المعاملات. سيتم إدخال نتيجتها في عمود "الدخل" ، مما يعني أنها ستزيد مبلغ المبلغ الخاضع للضريبة. سلطات الضرائب غالبًا ما يصرون على التعويض حتى يتم إغلاق المعاملات المفتوحة بشكل أسرع ، ولكن يحق للمدير أن يقرر إجراء هذه المعاملات أم لا. معرفة وممارسة حقوقك لتجنب التكاليف غير الضرورية في عملية النشاط الاقتصادي.

التصرف واتفاق المعاوضة

كيفية تسجيل الإزاحة في العقد ، سننظر في هذه الفقرة. لبدء نفاذ عملية المعاوضة ، يكون بيان من جهة كافياً. في الوقت نفسه ، قد تحتوي الوثيقة (نموذج اتفاقية المعاوضة المذكورة أعلاه) على إدخال واحد: "وفقًا لشروط هذه الاتفاقية ، يُسمح بإنهاء الالتزامات وفقًا للمادة 410 من القانون المدني للاتحاد الروسي عن طريق تعويض مطالبة مضادة موحدة". في المستقبل ، عند بدء الموقف الضروري ، يتم وضع فعل ما. يجب أن يحتوي بالضرورة على العناصر التالية: اسم وتاريخ ومكان إعداد المستند ، واسم المنظمة التي شاركت في إعداد أدوات القياس والعينية ومن حيث المال ، روابط إلى مستندات المصدر ، التي نشأت بسبب الالتزام ، معلومات عنها ، المبلغ الإجمالي الإزاحة والاسم الأخير والاسم الأول وأرباح المسؤولين ، أي المدير (المدير والمدير العام) وكبير المحاسبين ، بالإضافة إلى طباعة الختم. تم إعداد الفعل في نسختين ، مع إرفاق نسخ من الوثائق المصدر.