في كثير من الأحيان ، فيما يتعلق بتوسيع نطاق النشاط ، يقرر مؤسسو الشركة إنشاء قسم منفصل. أنها تنطوي على تنفيذ عدد من التدابير التنظيمية. يعتمد حجمها على نوع الشركة التابعة. علاوة على ذلك ، ستوفر المقالة إرشادات خطوة بخطوة لإنشاء وحدة منفصلة.

معلومات عامة

ينظم القانون المدني الإجراء الذي يتم بموجبه إنشاء قسم منفصل ، ونموذج الفعل المعتمد في الجمعية التأسيسية ، وواجبات وحقوق المشروع الرئيسي. قد تكون الشركة التابعة فرعا أو مكتب تمثيلي. هناك فرق معين بينهما. يجب أن يُفهم الأخير على أنه البنية المرتبطة بالمشروع الرئيسي ، والذي يقع خارج إقليم موقعه. يتم إنشاء وحدة منفصلة من هذا النوع لتمثيل مصالح الكيان القانوني وضمان حمايتهم. يقع الفرع أيضًا خارج أراضي المشروع الرئيسي. ومع ذلك ، فإن هذا الهيكل الفرعي ينفذ جميع وظائفه (أو الجزء الخاص بهم) ، بما في ذلك التمثيل. يجب الإشارة إلى هذه الوحدات المنفصلة في الوثائق التأسيسية. تم تأسيس هذا الشرط بواسطة الفن. 55 GK. في هذا الصدد ، لا يُسمح بإنشاء قسم منفصل إلا من خلال إدخال التغييرات المناسبة على الإجراءات التنظيمية المحلية للمؤسسة.

نقطة مهمة

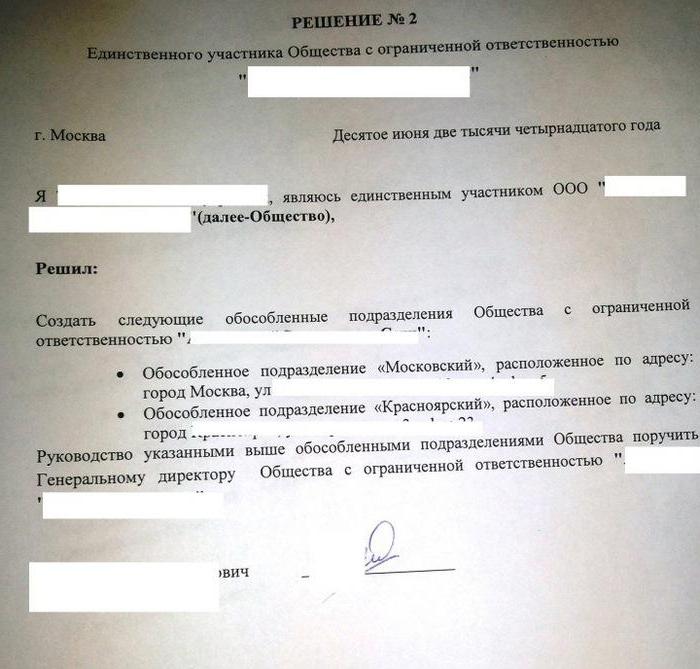

يتم تنفيذ التعديلات على الوثائق بقرار من المشاركين في الشركة أو هيئتها التنفيذية المختصة. يتم تضمين الإضافات المتعلقة بتكوين الشركات التابعة لـ JSC ، وكذلك تصفيتها ، في القوانين المحلية بقرار من مجلس الإدارة. إن إنشاء قسم فرعي لشركة LLC يكون ضمن اختصاص اجتماع المشاركين. وعلى ذلك ، تم تبني الفعل المقابل ، والذي يعد بمثابة أساس لاتخاذ المزيد من التدابير التنظيمية والإدارية اللازمة. وفقًا للقانون ، فإن التغييرات التي تم إجراؤها تحصل على قوة قانونية من لحظة تسجيل حالتها. في بعض الحالات ، لدخولها حيز التنفيذ ، من الضروري إرسال إشعار حول إنشاء وحدة منفصلة. يتم توفيرها للسلطة التي تقوم بتسجيل الحالة.

ميزات التصميم

يجب أن يؤكد إشعار إنشاء قسم منفصل ما يلي:

- التغييرات التي يتم إجراؤها على الأفعال المحلية تمتثل لمتطلبات التشريع الحالي.

- معلومات التأسيسية والأوراق المالية الأخرى موثوقة.

- تم اتباع الإجراء وفقًا لتقرر إنشاء قسم منفصل.

تم تقديم نموذج من الإشعار على الفرع الفرعي المشكل في الملحق رقم 7 من القرار الحكومي رقم 439. بالإضافة إلى هذه الورقة ، يجب على الشركة تقديم الورقة A (للفرع) أو الورقة B (للمكتب التمثيلي). يرد الإجراء الذي تم بموجبه إصدار الإشعار في القسم السابع من التوصيات المنهجية. تمتلئ الأوراق A و B باتباع مثال النماذج D و E. يتم تعريف القواعد ذات الصلة في ثانية. ثالثا توصيات منهجية.

تقسيمات منفصلة: ضريبة

يتم إنشاء مكتب تمثيلي أو فرع تمثيلي لدى الجهة المعتمدة. تعمل مصلحة الضرائب الفيدرالية وهياكلها الإقليمية في البلاد.بعد أن قررت إنشاء وحدة منفصلة (نموذج من هذا الفعل موجود في المقالة) ، يرسل الكيان القانوني أوراقًا معينة إلى دائرة الضرائب الفيدرالية. يتم تحديد قائمتهم بموجب القانون. ويشمل:

- تطبيق لإنشاء وحدة منفصلة. يجب أن تكون موقعة من قبل شخص مفوض في المؤسسة.

- قرار تعديل القوانين المحلية وفقًا لذلك.

- معلومات حول الإضافات الخاضعة للتسجيل.

- إيصال يؤكد دفع الرسوم.

قانون الضرائب

لا يتم تقديم نموذج إنشاء قسم منفصل في القانون المدني فقط. يحدد قانون الضرائب شروط الاعتراف بشركة تابعة على هذا النحو. من المفهوم أن التقسيم المنفصل يعني أي منظمة مفصولة جغرافيا عن المؤسسة الرئيسية وموقعها مزود بوظائف من النوع الثابت (لمدة تزيد عن شهر واحد). يتم التعرف على الشركة التابعة على هذا النحو بغض النظر عما إذا كانت المعلومات المتعلقة بتكوينها تنعكس في القوانين المحلية أم لا. كما أنها لا تملك المعنى والسلطة التي منحتها.

معلومات

لا يعرف NK مفهوم مكان العمل. وفقا للفن. 11 ، ينبغي تطبيق جميع الشروط ، ومؤسسات الأسرة ، والقانون المدني وغيرها من القوانين المستخدمة في المدونة بالمعنى الذي يتم تفسيره في القوانين التشريعية الأخرى. في هذا الصدد ، لفك تعريف تعريف مكان العمل ، تحتاج إلى الاتصال بـ TC. وفقا للفن. 209 ، يتم التعرف على المنطقة التي يجب أن يكون الموظف فيها أو حيث يجب أن يصل للوفاء بواجباته المهنية. مكان العمل يخضع بشكل غير مباشر أو مباشر لسيطرة صاحب العمل.

تنشأ علاقات العمل بين المؤسسة والموظف على أساس عقد مبرم بينهما. أطراف الاتفاقية هم صاحب العمل والموظف. الموظف هو المواطن الذي دخل في علاقة مناسبة مع صاحب العمل. قد يكون هذا الأخير ، في جملة أمور ، منظمة (كيان قانوني). وبالتالي ، يتم فصل أحد الأقسام الإقليمية عن المؤسسة الرئيسية ، مع تشكيل أماكن عمل ثابتة عليه ، حيث يقوم الموظفون بأنشطتهم المهنية وفقًا لعقد العمل.

فقه

تشدد القرارات غالبًا على أن التعرف على الأقسام المنفصلة للمشروع ممكن وفقًا للشروط التالية:

- المكتب الإقليمي من المؤسسة الرئيسية.

- وجود وظائف من النوع الثابت مجهزة خارج مكان تسجيل المؤسسة الرئيسية وتشكيلها لمدة تزيد عن شهر واحد.

- تنفيذ الأنشطة من خلال هذه الوحدة.

طلب التسجيل

للتحكم الضريبي ، يتم تسجيل دافعي الضرائب لدى دائرة الضرائب الفيدرالية في الموقع:

- المؤسسة؛

- وحدة منفصلة

- العقارات والنقل المملوكة من قبل المنظمة.

يحدد التشريع المواعيد النهائية للتسجيل. يجب تقديم الأوراق بعد إصدار أمر لإنشاء وحدة منفصلة. يجب تسجيل الشركة التابعة في غضون شهر من لحظة إنشائها. تلتزم الشركة الرئيسية أيضًا بالإبلاغ كتابيًا عن جميع مكاتبها وفروعها العاملة في الاتحاد الروسي.

المكتب الإقليمي

وأشير أعلاه الملامح الرئيسية لوحدات منفصلة. من بينها ، المفتاح هو الفرع الإقليمي للمؤسسة. قانون الضرائب لا يكشف عن هذا المفهوم. ومع ذلك ، وفقا للفن أعلاه. 11 من القانون ، يجب عليك الاتصال المصنف عموم روسيا من وحدات التقسيم الإداري الإقليمي. وفقًا لأحكام القانون ، تشير العزلة إلى أن موقع الشركة الرئيسية وموقع الشركات التابعة لها غير متطابقين.وفقًا لوزارة المالية ، يجب أن يعترف الهيكل المنفصل عن الأراضي بمكتب أو فرع تمثيلي يعمل في منطقة مختلفة ، تختلف عن تلك التي تعمل فيها المنظمة الرئيسية. بمعنى آخر ، يتم إنشاء وحدة منفصلة في عنوان مختلف عن العنوان المشار إليه في الأفعال التأسيسية.

فارق بسيط

إذا كان أمر إنشاء قسم فرعي منفصل يتضمن تشكيل فرع أو مكتب تمثيلي داخل الإقليم تحت إشراف نفس هيكل الرقابة الذي تتبعه الشركة الرئيسية ، فإن الشركة التابعة ليست ملزمة بالتسجيل معها. يأتي هذا من خلال النص الذي يفيد بأن دافع التسجيل لدى سلطة معينة وفقًا لأحد الفن المعمول به. 83 أسباب ، لا يمكن أن تكون مسؤولا عن عدم تقديم الأوراق لإجراء تكرار. هذا الرأي منصوص عليه في قرار محكمة التحكيم العليا رقم 5 الصادر في 10/28/2001. ومن هذا ، بدوره ، لا يجوز للشركة إرسال طلب لتسجيل قسم فرعي منفصل إلى دائرة الضرائب الفيدرالية إذا كانت مسجلة بالفعل بسبب وجود هيئة مراقبة تابعة أراضي النقل أو العقارات التي يملكها دافع.

وظائف ثابتة

تشكيلها هو شرط أساسي آخر للاعتراف بوحدة منفصلة. سيتم اعتباره مكتملاً إذا تم إنشاء وظيفتين على الأقل أو قيام موظف واحد بأنشطة في أكثر من منصب أو تخصص أو مؤهل. ومع ذلك ، في بعض أوامر المحكمة هناك رأي مختلف. على وجه الخصوص ، يشار إلى أن الوحدة سوف تكون معزولة إذا تم إنشاء مكان واحد على الأقل للعمل فيها. غالبًا ما يستخدم هذا الموقف من قبل موظفي مصلحة الضرائب الفيدرالية. في واحدة من الرسائل ، على وجه الخصوص ، تم ذكر ما يلي. في توضيح مفهوم وحدة منفصلة محددة في الفن. 11 من قانون الضرائب ، وجود أماكن ثابتة مجهزة للعمل هي واحدة من علاماتها.

ينبغي أن يؤخذ في الاعتبار أن هذه الصيغة تمتص تعريف الموقع لأداء الواجبات المهنية. بالإضافة إلى ذلك ، يتم تقديم التعريف في صيغة المفرد. قد يكون هذا غير صحيح في الحمل الدلالي إذا لم يعترف المشرع بوحدة تتكون من مكان واحد للعمل. أشار مؤلفو هذه الرسالة أيضًا إلى أحد قرارات FAS. ثبت بوضوح الحاجة إلى تسجيل إنشاء وحدة منفصلة. يتم تقديم المستندات وفقًا للمرسوم ، حتى لو كانت مجهزة بمكان واحد للعمل. علاوة على ذلك ، تحتوي أحكام محاكم التحكيم على ملاحظة مهمة إلى حد ما. أكدت القرارات مرارًا وتكرارًا على أن معدات مكان العمل لا تتضمن فقط تهيئة الظروف المناسبة لأداء الواجبات المهنية ، ولكن أيضًا العمل نفسه.

بالإضافة إلى ذلك

قد يكون الدليل على أن الشركة قد فتحت شركة تابعة:

- بروتوكول بشأن إنشاء وحدة منفصلة.

- عقد الإيجار للمنشأة التي ستعمل فيها الشركة.

- عقد العمل مع الموظفين.

- أوامر التعيين.

- تقرير بطاقة العمل التحولات وهلم جرا.

المسؤولية القانونية

مما تقدم ، يترتب على ذلك أنه بعد تشكيل مكان عمل واحد في المنطقة التي يسيطر عليها فرع آخر من دائرة الضرائب الفيدرالية ، ترسل المؤسسة بيانًا في موعد لا يتجاوز شهرًا للتسجيل في موقع قسمها المنفصل. يتم وضعها على شكل f. رقم 09-1-1. ماذا هناك حاجة لإنشاء وحدة منفصلة؟ بالإضافة إلى النموذج المكتمل المحدد ، ترسل الشركة:

- نسخة من St. va عند تسجيل كيان قانوني لدى مصلحة الضرائب الفيدرالية في الموقع. انها موثقة.

- أوراق تؤكد إنشاء قسم منفصل.

يتم إرسال المعلومات المحددة في غضون شهر من تاريخ تكوين الشركة التابعة. في حالة انتهاك الإجراء المعمول به للتسجيل لدى كيان قانوني ، يمكن تطبيق العقوبات. أنها أنشئت في الفن. 116 قانون الضرائب. في حالة التأخير لمدة لا تزيد عن 90 يومًا. بعد نهاية الفترة المحددة بموجب القانون ، يتم فرض غرامة مالية على المنظمة بقيمة 5 آلاف روبل ، إذا كان التأخير أكثر - 10 آلاف روبل. بالإضافة إلى ذلك ، قد يتم فرض غرامات تصل إلى 1000 روبل من مسؤولي الشركة. إذا قام قسم منفصل بالقيام بأنشطة دون تسجيل ، فيمكن اعتبار ذلك من قبل سلطة الرقابة تهربًا من المحاسبة. يترتب على هذا الانتهاك عقوبة ، تبلغ قيمتها 10٪ من الأرباح التي حققتها الشركة التابعة. قد لا تقل قيمة الغرامة عن 20 ألف روبل. في حالة الأنشطة دون تسجيل لأكثر من 3 أشهر ، تزداد العقوبات إلى 20٪ من الدخل.

مواقف مثيرة للجدل

يبدو أن الحكم أعلاه المتعلق بالتوقيت للعديد من الكيانات غير محدد. هذا ، بدوره ، يسبب الغموض في فهم القواعد. في معظم الحالات ، يعتبر موظفو مصلحة الضرائب الفيدرالية أن حساب المدة يبدأ من لحظة اعتماد القرار ذي الصلة بتكوين الوحدة. ومع ذلك ، كما هو موضح أعلاه ، كميزة إلزامية للاعتراف بالمؤسسة على أنها منفصلة جغرافياً ، فهي معدات مكان العمل. فقط عدد قليل من دافعي في وقت اتخاذ القرار المناسب لا وجود لها. الكيانات المتبقية تحتاج إلى وقت لمعداتها. لا تدعم محاكم التحكيم دائمًا المحاولات التي تبذلها خدمات الرقابة لاستخدام تاريخ اعتماد القرار ذي الصلة كنقطة انطلاق لحساب الموعد النهائي لفرض الغرامات. كحجة ، تعزيز موقف مصلحة الضرائب الفيدرالية ، يعمل على الانتهاء من العمل على تجهيز مكان العمل.

بالنسبة لعقد الإيجار ، فإنه ، في رأي القضاة ، لا يمكن أن يكون دليلًا لا لبس فيه على تكوين أقسام في المؤسسة للعاملين للقيام بالواجبات المهنية. إنه لا يشير إلى إنشاء مكان عمل وتوقيع عقد مع مسؤول ومستحق ودفع راتبه. في بعض الحالات ، يتم دعم هذا الرأي من قبل وزارة المالية. على وجه الخصوص ، عند الدخول في علاقة مناسبة مع مواطن يدير أعماله من خلال البحث عن المعلومات من خلال وسائل الاتصال الإلكترونية (عبر قنوات الإنترنت أو في المنزل) أو في المكتبات دون إنشاء نوع ثابت من مكان العمل بالنسبة له ، لا يمكن اعتبار أن المؤسسة قد شكلت منفصلة الانقسام. في الوقت نفسه ، لا يهم مكان إقامة الفرد. في الوقت نفسه ، يتم إجراء بعض الأنشطة الاقتصادية من قبل مؤسسة في إقليم يختلف عن العنوان الوارد في الأفعال التأسيسية من خلال تقسيمها المنفصل.

التفاعل مع الأموال

بالنسبة للكيانات القانونية ، هناك إجراء معين للتسجيل لدى الوكالات الحكومية الخارجة عن الميزانية. على وجه الخصوص ، يتم ذلك على أساس البيانات الموجودة في السجل. يتم تحويلها بواسطة FTS إلى الأموال المعنية. عند إنشاء وحدات منفصلة ، لا تنطبق هذه القواعد. شركات التأمين تحتاج إلى التسجيل من تلقاء نفسها في الشركات التابعة لها. إنه كذلك تم في:

- MHIF الإقليمية.

- الهياكل التنفيذية لل FSS.

للتسجيل ويرد شهر. يتم حساب الفترة من تاريخ إنشاء الوحدة. علاوة على ذلك ، يقدم التشريع تفسيرا هاما. يتم التسجيل في FSS من قبل تلك الوحدات التي لديها ميزانية منفصلة ، كشوف المرتبات ومدفوعات الرسوم والمكافآت الأخرى لصالح المواطنين. يتم تنفيذ الإجراء وفقًا لنداء الشخص المعني.تم تقديم نموذج الطلب في الملحق رقم 1 للقواعد الخاصة بتسجيل حاملي الوثائق في MHIF الإقليمي.

وحدة التحريات المالية

لا تنص المادة 11 من القانون الاتحادي رقم 167 على الالتزام بالتسجيل لدى شركات التأمين في الهياكل الإقليمية لصندوق المعاشات التقاعدية. وفي الوقت نفسه ، ذكرها موجود في الإجراء المعتمد من قبل مجلس إدارة PFR. يتم تسجيل شركات التأمين في موقع التقسيمات المنفصلة ، والتي لديها ميزانية منفصلة ورسوم الرواتب والمستحقات وغيرها من المدفوعات للمواطنين ، عند التقدم إلى الصندوق. يتم تنفيذ الإجراء على أساس المعلومات الموجودة في سجل الدولة الموحد للكيانات القانونية وتحيله دائرة الضرائب الفيدرالية إلى وحدة المعلومات المالية. عندما يتم تسجيل الشركة في الهيكل الإقليمي لصندوق المعاشات كمؤمن ، يتم إرسال الإشعار في نسختين مكررة إلى عنوان موقع التقسيم الفرعي المنفصل. يتم تقديم واحد منهم إلى هيئة الصندوق في غضون عشرة أيام.