وفرة منتجات القروض كبيرة لدرجة أنه حتما ، يفكر كثير من المقترضين بجدية في تغيير بنك دائن. وينطبق هذا بشكل خاص على قروض الرهن العقاري ، حيث توجد شروط مواتية بشكل متزايد في منظمات الائتمان المجاورة. في الوقت نفسه ، قد يعتمد المقترض جيدًا على معدل منخفض وموقف مخلص للبنك الجديد. على سبيل المثال ، تقدم Sberbank لزبائنها شروطًا مماثلة. سوف يساعد إعادة تمويل الرهن العقاري في هذه المؤسسة المالية على سداد القرض السابق بشكل أسرع وسيمنحك الفرصة للحصول على قرض جديد بشروط أكثر قبولًا.

كيف يمكنني دفع الرهن العقاري؟

أطول وأغلى قروض الرهن العقاري. بعد كل شيء ، يمكن الحصول على المال عليها على الفور ، ولكن عليك أن تدفع لسنوات عديدة. ومع ذلك ، هناك العديد من الخيارات التي تسمح لك أن تقول وداعا للقرحة التي تسحب إلى أسفل في أقرب وقت ممكن. مثال واحد هو الدفع المسبق. إنه لأمر جيد إذا كان المقترض لديه المال لهذا العمل. في هذه الحالة ، لن تنشأ مشاكل كبيرة (بالطبع ، إذا كان اتفاق البنك لا يحظر السداد المبكر).

إذا لم يكن هناك مبلغ مماثل ، فإن الإخراج سيكون إعادة تمويل القرض في بنك آخر. ما هذا ما مدى فائدة ذلك للمقترض؟ ما هي المزايا التي يتمتع بها وعلى أي شروط يمكن إصدارها في سبيربنك؟ وترد الإجابات على هذه الأسئلة الملحة في المقالة.

إعادة التمويل الرهون العقارية في سبيربنك: تعرف على بعضها البعض عن قرب

إعادة التمويل هو نوع من إعادة التمويل. هذا فقط ينص على الإغلاق الكامل للقروض السابقة وتنفيذ قرض جديد ، ولكن في بنك مختلف. حاليًا ، لدى Sberbank عدة برامج في آن واحد تسمح بسداد الديون الحالية إلى أطراف ثالثة ، دون استبعاد القروض الممنوحة لمؤسسات الائتمان من هذه القائمة.

يتضمن برنامج إعادة التمويل ، الذي يمكن إصداره في Sberbank ، إصدار قرض جديد. من الجدير بالذكر أنه بسبب القرض الذي تم استلامه حديثًا ، سيكون العميل قادرًا على سداد المبلغ الرئيسي فقط للديون على القرض السابق. يتم تعويض مبلغ الفائدة المستحقة والمصروفات للمدفوعات البنكية الأخرى (على سبيل المثال ، رسوم الخدمة والعمولات) من الأموال الشخصية للمقترض.

ما هي خيارات المشاركة في برنامج إعادة التمويل؟

كل عميل تقدم بطلب إلى سبيربنك بغرض إعادة تمويل قرض قديم لديه عدة خيارات للحصول على قرض طال انتظاره. خيار واحد هو إصدار قرض غير مستهدف مضمون من قبل العقارات. تتراوح مدة تقديم هذا القرض من سنة واحدة إلى 20 سنة.

يتراوح المبلغ الذي يتم إصداره نقدًا لهذا النوع من القروض ما بين 500،000 إلى 2،400،000 روبل. علاوة على ذلك ، إذا كان المقترض بالفعل ، على سبيل المثال ، عميل مرتب ، فإن شروط سبيربنك تسمح له بزيادة مبلغ القرض إلى 10 ملايين روبل.

الخيار الثاني هو الحصول على قرض استهلاكي يضمنه الأفراد. المبلغ الذي يمكنك الاعتماد عليه من هذا النوع من القروض سيكون من 15000 إلى 3 ملايين روبل. تتمثل ميزة هذا القرض في القدرة على الترتيب له لأي غرض ، بما في ذلك دفع الديون على قرض الرهن العقاري السابق. معدل في نفس الوقت سيكون من 14.9 ٪ ، ومدة القرض - ما يصل إلى 5 سنوات.

ما هي شروط إعادة التمويل؟

إذا قررت أخذ قرض جديد من سبيربنك ، فيجب عليك معرفة شروط إعادة التمويل بمزيد من التفصيل.لذلك ، يخضع الإقراض في هذه المؤسسة المالية للمعايير التالية:

- في حالة عدم تجاوز مبلغ القرض 80٪ من قيمة الإسكان الإضافي (تم شراؤه مسبقًا في رهن عقاري) ؛

- عند إصدار مبلغ قرض لا يتجاوز رصيد الدين الرئيسي لبنك آخر ؛

- عند تسجيل الضمان.

- عند تسجيل بوليصة التأمين (الاشتراك في حالة الضرر الجزئي أو التدمير الكامل لممتلكات الرهن العقاري) ؛

- في حالة جذب المقترضين أو الكفلاء ؛

- في ظل الغياب التام للديون والجنوح للقرض السابق.

يتم تعيين معدل عندما يتم إعادة تمويل الرهن العقاري في سبيربنك (آلة حاسبة تعمل عبر الإنترنت في إجراء العمليات الحسابية المناسبة) للأفراد بشكل شخصي لكل عميل ويبدأ بنسبة 13 ٪ سنويا.

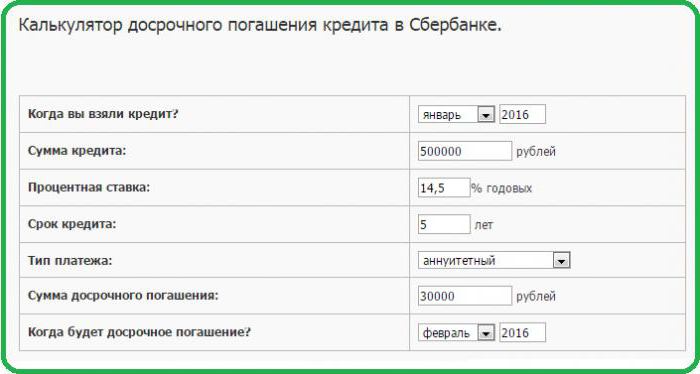

مثال على تسويات القروض في سبيربنك

على سبيل المثال ، القيمة السوقية للعقارات التي تم شراؤها مسبقًا بالائتمان هي 1،000،000 روبل. تاريخ القرض المقترح في سبيربنك هو 02.07.2016. مدة القرض للأغراض العامة هي 10 سنوات. الدخل الشهري للمقترض المحتمل هو 50،000 روبل.

عند إجراء الحسابات المناسبة ، نحصل على أن مبلغ القرض لا يتجاوز 600000 روبل ، وسيكون المعدل 16.75 ٪ ، وعليك أن تدفع 10333 روبل في الشهر. من الجدير بالذكر أن مبلغ المدفوعات الزائدة هنا سيكون 6396120 روبل. هذه هي الطريقة التي يتم احتساب الرهن العقاري المعاد تمويله في سبيربنك. تتيح الآلة الحاسبة الموجودة على موقع مؤسسة مالية إجراء العمليات الحسابية التي تهمك. هذه خدمة ملائمة للغاية تتيح لك الاستعداد مقدمًا للمدفوعات المتوقعة.

كيف إعادة تمويل الرهن العقاري سبيربنك في وجود العقارات التجارية؟

بالإضافة إلى برامج إعادة التمويل للأفراد ، يسر Sberbank تقديم عدد من المنتجات المصممة لأصحاب الأعمال الصغيرة. على وجه الخصوص ، يمكن لرجال الأعمال الحصول على قرض بموجب أحد البرامج التالية:

- "دوران الأعمال" ؛

- "استثمار الأعمال" ؛

- "العقارات التجارية".

على سبيل المثال ، سيتيح لك برنامج "معدل دوران الأعمال" إعادة تمويل القروض التي تم تلقيها مسبقًا والتي تهدف إلى تجديد رأس المال العامل في مؤسسات الإنتاج والتجارة ، وكذلك لشراء العقارات. من الجدير بالذكر أن رواد الأعمال الذين تبلغ إيراداتهم السنوية 400 مليون روبل على الأقل سيتمكنون من المشاركة في هذا البرنامج. يتضمن إعادة تمويل الرهن العقاري هذا مدة قرض تصل إلى 48 شهرًا ، ومبلغ قرض قدره 3 ملايين روبل ، بالإضافة إلى معدل 14.55٪ سنويًا.

يتيح برنامج "Business Invest" إعادة إقراض القروض السابقة بهدف شراء الأصول الثابتة وإصلاح وتحديث مرافق الإنتاج والمعدات. يتم إصدار هذه القروض لمدة من شهر إلى 120 شهرًا. معدل في هذه الحالة يبدأ من 14.48 ٪ سنويا ، ومبلغ القرض - من 3 ملايين روبل. بالإضافة إلى ذلك ، يتضمن هذا القرض تقديم ضمانات وضمانات لأطراف ثالثة.

التفكير في كيفية دفع الرهن العقاري التي وردت في وقت سابق لشراء العقارات التجارية ، والانتباه إلى برنامج "العقارات التجارية". تتميز المشاركة في هذا المشروع بعدد من المزايا التالية:

- يسمح لك بزيادة مدة القرض حتى 120 شهرًا ؛

- يجعل من الممكن سداد دين رجل أعمال ليس فقط للبنوك الأخرى ، ولكن أيضًا لشركات التأجير ؛

- يوفر فرصة للحصول على شروط القروض الفردية ، اعتمادًا على تفاصيل أعمال منظم الأعمال ؛

- يمنحك الفرصة لشراء مشاريع البناء من المطورين الموثوق بهم (شركاء سبيربنك) ؛

- يجعل من الممكن الحصول على قرض الرهن العقاري الجديد دون عمولة لإصداره والسداد المبكر.

بالإضافة إلى ذلك ، فإن نسبة القروض العقارية في سبيربنك المقابلة لهذا البرنامج ستكون من 14.28 ٪ سنويا (إذا تم إصدار القرض لمدة عام). في حالة ما إذا كان رجل الأعمال يخطط لإصدار قرض لفترة أطول ، يتم تحديد السعر بشكل فردي ، وفقًا لقدراته المالية وحجم الدفعة المقدمة وقيمة الضمان.

كيف تتم عملية إعادة التمويل؟

عملية معالجة إعادة التمويل مطابقة للإجراء القياسي للحصول على قرض. وهذا يعني أن المقترض المحتمل يجب أن يأتي شخصيا إلى أي فرع من فروع سبيربنك ، واختيار البرنامج المناسب ، وكذا مع مجموعة من الوثائق اللازمة ، وكتابة بيان يشير إلى المبلغ المقدر للقرض. وبالطبع ، بعد كل هذا ، سيتعين على المقترض انتظار قرار البنك لمدة 10 أيام على الأقل ، ولكن ليس أكثر من 30 يومًا.

ما هي المستندات المطلوبة لإعادة التمويل؟

إذا قمت بالاتصال بـ Sberbank ، فإن إعادة تمويل الرهن العقاري هنا تتضمن تقديم الحزمة التالية من المستندات:

- طلب قرض

- جواز سفر المقترض

- وثائق المقترضين المشتركين والضامنين المحتملين ؛

- اتفاقية قرض البنك السابق ؛

- الشيكات أو الإيصالات لدفع القرض ؛

- طلب السداد المبكر للقرض الصادر عن البنك الدائن ؛

- المستندات الخاصة بالعقار الذي تم استلامه عن طريق الائتمان (يجب أن يُدرج فيه المقترض باعتباره المالك أو المستأجر الرئيسي) ؛

- شهادة توظيف للأشهر الستة الماضية (في بعض الحالات ، شهادة دخل غير مطلوبة).

ما الإجراءات الإضافية التي يتعين على المقترض اتخاذها؟

بالإضافة إلى ذلك ، يجب على المقترض الحصول على التأمين ، وإذا لزم الأمر ، جعل رسم الدخول في حدود 10-20 ٪. بناءً على تقدير البنك ، يتعين على المقترض تقديم مستندات إضافية تؤكد ملاءته. فيما يلي الشروط التي يعمل بموجبها Sberbank. إعادة تمويل الرهن العقاري هنا هو بمثابة أي قرض آخر صادر عن هذه المؤسسة المالية.

ما هي المستندات لإعادة التمويل التي يحتاجها رواد الأعمال؟

عند إعادة تمويل الرهن العقاري التجاري ، يجب على رواد الأعمال تقديم المستندات التالية بالإضافة إلى التطبيق:

- شهادة العمل الأصلية ؛

- الميثاق الأصلي للمؤسسة ووثائق الملكية الأخرى وفقًا لتقدير البنك ؛

- مقتطفات من الكتب لفترات التقارير الخمس الأخيرة (مع الأخذ في الاعتبار البيانات المتعلقة بتبديل الحسابات ومع فك التشفير) ؛

- مستندات عقارية

- التبرير الوثائقي لإعادة التمويل (تقديرات التكلفة ، نسخ من العقود مع المقاولين ، جداول العمل ، إلخ) ؛

- اتفاقية قرض البنك السابق ؛

- الإيصالات وغيرها من إثبات الدفع على القرض.

باختصار ، إذا قررت التخلص من قرض عقاري غير مربح تم استلامه في مؤسسة ائتمانية أخرى ، فلا تتردد في الاتصال بآخر ، على سبيل المثال ، إلى سبيربنك ، حيث يعمل برنامج إعادة التمويل.