الحد النقدي هو الحد الأقصى المسموح به من المال في مكتب النقد لكل منها يوم العمل. الحاجة إلى مراقبة الفائض النقدي باستمرار عند الخروج جعلت الحياة صعبة لكثير من المحاسبين. من 1.06.14 ، تم إجراء تغييرات على السجل النقدي: تم إعفاء بعض الشركات من إنشاء حد نقدي إلزامي.

تحتاج الحد

تتم معظم المعاملات ، خاصة تلك المتعلقة بمعالجة المبالغ الكبيرة ، باستخدام التحويلات المصرفية. تم إنشاء حد مكتب النقدية فقط للسيطرة على وتقليل حجم النقود. لا يجوز تجاوز المعايير المحددة إلا في بعض الحالات.

من أجل تحديد أرقام حقيقية للحد الأقصى للنقد في مكتب النقد ، لا يقتصر تواتر مراجعة الحد على بنك روسيا. وفقًا لتقديره ، يحق للرئيس تغيير حجم المبلغ المحدد في مكتب النقد خلال الشهر أو الربع أو السنة أو أي فترة ضرورية أخرى.

ترتيب التأسيس

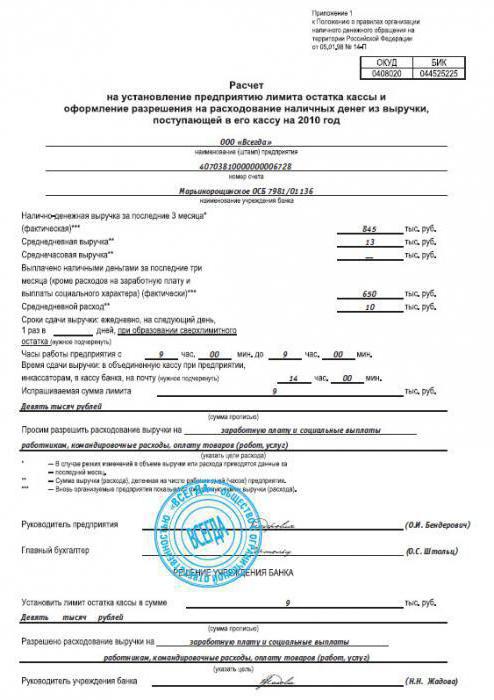

يتم تعيين حد الرصيد النقدي من قبل المنظمة بشكل مستقل. تدخل الوثيقة التي تحكم تسيير المعاملات النقدية حيز التنفيذ بعد التوقيع من قبل رئيس المؤسسة. يجب أن تفهم أن عدم وجود مستند تأسيس يمكن أن يؤدي إلى مسؤولية ، لأن الحد الأقصى سيتم اعتباره تلقائيًا صفريًا ، وستعتبر جميع المبالغ الموجودة في السجل النقدي بحد أقصى.

ينظم بنك روسيا وضع حد نقدي في مكتب النقد (بموجب الأمر رقم 3332-U بتاريخ 03/11/14). يراقب البنك ، الملزم بمراجعة بيانات المعاملات النقدية مرة واحدة على الأقل كل عامين ، الامتثال للمعايير المقبولة. إذا وجد تضارب وانتهاكات ، يتم إرسال طلب إلى مصلحة الضرائب.

المنظمات المعفاة من الحد النقدي المحدد

بعد إجراء تغييرات على إجراء المحاسبة النقدية ، تم إعفاء بعض المنظمات من الإنشاء الإلزامي لحد على النقد في مكتب النقد. وتشمل هذه رجال الأعمال الصغيرة ورجال الأعمال. من أجل ممارسة الحق في تداول نقدي غير محدود في مكتب النقد ، يجب أن تفي المؤسسة بالمعايير التالية:

- متوسط عدد الموظفين في السنة السابقة لا يزيد عن 100 ؛

- حجم الإيرادات باستثناء ضريبة القيمة المضافة للعام الماضي لا يزيد عن 800 مليون روبل ؛

- حصة في رأس المال المصرح به للكيانات القانونية التابعة لأطراف ثالثة - 25 ٪ أو أقل ؛

- لا تتجاوز حصة الأموال في رأس المال المصرح به لمختلف الصناديق أو المنظمات أو الجمعيات 25٪.

يحق لأصحاب المشروعات الفردية والشركات الصغيرة عدم الامتثال للحد النقدي في شباك التذاكر من 1.06.15. لا يجوز للمنظمات المسجلة كشركات صغيرة بعد هذا التاريخ أن تضع حداً من اللحظة التي يتم فيها التعرف على حالة النشاط التجاري.

رفض المؤسسة من حد التسجيل النقدي

لرفض تحديد القيمة القصوى للنقود في شباك التذاكر ، لا يكفي مجرد الإعلان عنها. مثل أي إجراء مؤسسة ، يجب توثيقه بالترتيب التالي:

- إذا كان ، قبل الرفض ، أمرًا لإنشاء حد تسجيل نقدي ساري المفعول ، فيجب إلغاؤه.

- قم بإعداد واعتماد الأمر لإزالة الحد النقدي المحدد من تاريخ معين.

يعد إعداد مستند حول عدم وجود مبلغ محدد من المال في شباك التذاكر أمرًا مهمًا جدًا ، لأنه متى التفتيش المقرر سيكون عدم مراعاة الحد النقدي غير معقول وسيستتبع ذلك مسؤولية إدارية.

أنواع الغرامات لمخالفات حد مكتب النقد

في الحالات التي لا يسمح فيها بتخزين المبالغ الزائدة ، تواجه الشركة غرامات بموجب المادة 15.1 من قانون المخالفات الإدارية.اعتمادًا على من المسؤول ، قد تكون المبالغ بمبلغ:

- يتم دفع 4-5 آلاف روبل من قبل رجال الأعمال الفردية ومسؤولي الشركات الصغيرة.

- يتم فرض ما يتراوح بين 40 إلى 50 ألف روبل من الكيانات القانونية (أي من مؤسسة).

من أجل تجنب العقوبات ، ينبغي للمرء أن يراقب بعناية المعاملات النقدية ونقل المبالغ الزائدة عن الحد إلى البنك في الوقت المحدد.

قد تكون الشركة مسؤولة في حالات حدوث انتهاكات مثل تخزين الأموال في مكتب النقد دون إصدار أمر استلام ، وكذلك في حالة التأخير في دفع المبالغ المخصصة من صندوق الأجور.

التخزين القانوني للأموال الزائدة عند الخروج

وفقًا لتعليمات بنك روسيا ، هناك حالات يمكن فيها تجاوز حد التسجيل النقدي للمؤسسة بشكل قانوني. تتضمن القائمة المبالغ:

- للدفع في فاتورة الأجور (الدفع مقابل العمل ، والمنح الدراسية ، والمزايا الاجتماعية) ؛

- تشكلت في أيام العطلات وعطلات نهاية الأسبوع ، إذا كانت المنظمة تسدد مدفوعات نقدية في هذا الوقت.

يجب أن يؤخذ في الاعتبار أن الأموال القادمة من كشوف المرتبات يجب أن تدفع في غضون 3-5 أيام ، بما في ذلك اليوم الذي تم خلاله استلام الأموال في مكتب النقد.

كيفية الامتثال للحد النقدية؟

من الضروري أن تهتم إدارة المشروع بمسألة إدارة الأعمال النقدية. يجب إدخال الحد وفقًا لدوران النقد عند المغادرة. من المحتمل أن يؤدي تحديد المبالغ التي لا تبررها الحسابات إلى حدوث انتهاكات متكررة للحد.

يمكن رؤية باقي الأموال الموجودة في السجل النقدي في دفتر النقدية. إذا تم العثور على مبلغ حد ، فيجب إيداعه لدى البنك. يحق للمؤسسة أن تحدد بشكل مستقل عدد مرات إرسال الأموال للاعتماد في حساب جاري. تخضع المبالغ المحددة فقط للتحصيل الإجباري ، ويتم توزيع الرصيد وفقًا لتقدير المنظمة.

الحد النقدية حساب

هناك طريقتان يتم على أساسهما حساب الحد الأقصى المسموح به للمبلغ النقدي عند الخروج. إذا تم حساب الحد قبل 1.06.14 ، لتجنب مشاكل في الخدمة الضريبية ، فمن الأفضل إلغاء الأمر القديم وإصدار طلب جديد. يتم خصم الحد النقدي في مكتب النقد على أساس الإيرادات أو النفقات النقدية المخططة.

يتم تحديد الفترة التي يتم بموجبها حساب الحد النقدي من قبل المؤسسة بشكل مستقل. عادة ما تستخدم ربع:

- السابقة للحساب الذي تم إجراؤه ؛

- مع مؤشر الحد الأقصى للإيرادات ؛

- مماثلة للعام الماضي.

تشمل فترة الفوترة جميع أيام العمل في الربع المعني ، ولكن يجب ألا تحتوي على أكثر من 92 يومًا. يمكن تقريب مبلغ الحد الناتج إلى روبل لأعلى أو لأسفل.

حساب على أساس الإيرادات

يتم استخدام هذه الطريقة عندما تتلقى الشركة أو تخطط لاستلام إيرادات نقدية. لحساب الحد النقدي ، بناءً على مقدار العائدات من النشاط الاقتصادي ، استخدم الصيغة L = Ob ÷ Tسباقات × تمعهدحيث:

- لام - الحد من الأموال في شباك التذاكر ؛

- حول - مقدار الإيرادات المستلمة نقدًا للفترة قيد الاستعراض ؛

- تيسباقات - فترة التسوية (الربع) بالأيام ؛

- تيمعهد - وتيرة تسليم الأموال إلى البنك (جمع).

مثال لحساب الإيرادات

فكر في كيفية حساب الحد النقدي باستخدام البيانات التالية: تتلقى أموال الشركة التجارية "X" الإيرادات اليومية. فترة الفوترة المعترف بها في الربع الأول من العام الماضي. يتم تأجير الإيرادات مرة واحدة كل 4 أيام. تعمل الشركة سبعة أيام في الأسبوع. اتبع الخطوات:

- نحن نحسب عدد أيام العمل في ربع. ينص الشرط على أن الشركة تقوم بالأنشطة طوال أسبوع العمل ، وبالتالي فإن فترة التسوية تتكون من 90 يومًا.

- مقدار الإيرادات المستلمة ، والتي تم تحديدها على أساس البيانات حسابات 50 ، 90 و 62 ، بلغت 4 856 548 روبل ، وهي: في يناير - 1 558 884 ص ، في فبراير - 1 240 058 ص ، في مارس - 2 057 606 ص.

- نقوم بحساب حد مكتب النقدية للربع الأول: L = 4 856 548 ÷ 90 × 4 = 215 846 p.

بناءً على النتائج ، أصدر رئيس الشركة أمرًا بالموافقة على الحد.

حساب المصروفات النقدية

إذا كانت الشركة تستخدم فقط المدفوعات غير النقدية ، يمكنك تعيين الحد الأقصى اليومي للمبلغ النقدي في شباك التذاكر باستخدام مبلغ النقد لتغطية النفقات الإدارية. يجب أن يؤخذ في الاعتبار أنه لا ينبغي بأي حال من الأحوال مراعاة المبالغ المستلمة من صندوق الأجور.

يتم تعيين حد مكتب النقد المحسوب للنفقات النقدية المستقبلية باستخدام الصيغة L = Ob ÷ Tسباقات × تمعهدحيث:

- حول - مقدار المبالغ الصادرة من مكتب النقد للمصروفات العمومية والإدارية ؛

- تيسباقات - ربع التسوية بالأيام (ولكن ليس أكثر من 92) ؛

- تيمعهد - فترة التحصيل.

إجراء تقريب النتائج هو نفسه كما في الحسابات السابقة.

عينة حساب الحد النقدية على أساس النفقات النقدية

النظر في مثال: المنظمة تنفذ مدفوعات غير نقدية فقط. سحب نقدي 1 مرة في 3 أيام. يتم التعرف على الربع الأول من العام الماضي كفترة الفوترة. تعمل المنظمة 5 أيام في الأسبوع. بلغ حجم النفقات النقدية للفترة المشار إليها 1،600،000 روبل. اتبع الخطوات:

- نحسب عدد الأيام في الربع قيد النظر: في يناير ، كان هناك 15 يوم عمل ، في فبراير - 19 ، مارس - 22 - المجموع: 56 يومًا.

- وفقا للبيانات المحاسبية ، بلغت كمية النفقات لشهر يناير 520 ألف روبل ، لشهر فبراير - 268 ألف روبل ، لشهر مارس - 812 ألف روبل.

- نقوم بحساب حد مكتب النقد للربع الأول: L = 1،600،000 ÷ 56 × 3 = 85،714 ص.

بناءً على العمليات الحسابية ، حدد رئيس المؤسسة الحد الأقصى للمبلغ المسموح به لكل يوم عمل بمبلغ 86000 روبل.

في الحالات التي لا تقوم فيها المؤسسة بنفقات من مكتب النقد ولا تستخدم مدفوعات نقدية ، ولكن فقط تدفع الأرباح الموزعة ، يتم تحديد الحد الأقصى بناءً على مبلغ المال الذي تم إصداره وفقًا لمعادلة مماثلة. في الوقت نفسه ، ليس من الضروري الإشارة إلى جميع أيام الربع ، لأنه عادةً يتم سحب الأموال مرة واحدة لكل فترة. تستخدم فترة التجميع الخاصة بالحساب 7 أيام كحد أقصى.

الحدود النقدية لأقسام منفصلة

تحدد المؤسسة ذات الأقسام الهيكلية حدًا نقديًا في شباك التذاكر استنادًا إلى طريقة التحصيل. بالنسبة للفروع المستقلة جغرافيا عن المكتب الرئيسي ، يمكن تعيين حد:

- منفصل - في الحالات التي يتم فيها تحويل الأموال من مكتب النقد مباشرة إلى البنك ؛

- إجمالي - وهو جزء من الحد الرئيسي للمكتب الرئيسي - في الحالات التي يتم فيها تأجير مبالغ نقدية إلى الإدارة الرئيسية.

في حالة تحويل الأموال من مكتب النقد للوحدات إلى المكتب المركزي ، يجب تحديد الحد مع الأخذ في الاعتبار عائدات كل إدارة منفصلة وتوزيعها حسب حصتها.

الإجراء الخاص بوضع ترتيب حد التسجيل النقدي

يتم تجميع الوثيقة التي تنشئ تنظيم المحاسبة النقدية من قبل كل منظمة بشكل مستقل. لم يتم إنشاء نموذج قياسي للطلب ، ولكن المعلومات حول:

- تاريخ الافراج عن النظام ؛

- مقدار الحد المحدد ؛

- طريقة وإجراءات حساب المبلغ المحدد ؛

- إذا لزم الأمر ، قم بإلغاء الطلب السابق الذي يشير إلى رقم المستند وتاريخه.

يتم تجميع جميع المعايير الأخرى للورقة الرسمية للمؤسسة على أساس القواعد الرئيسية للتوثيق. النظر في قرار رئيس المؤسسة ، مع الإشارة إلى كيفية حساب الحد النقدي. يمكن أن يعمل نموذج الطلب كمثال لإعداد مستند في ظروف مؤسسة أخرى:

قسط LLP

الأمر رقم 25 بتاريخ 09/30/2015

"عند وضع حد للرصيد النقدي في مكتب النقد"

بناءً على مرسوم بنك روسيا رقم 3210-U المؤرخ 11 مارس 2014 ،

أطلب:

- لقبول حد مكتب النقدية المحدد للربع الرابع من عام 2015 بمبلغ 548،985 (خمسمائة وثمانية وألف وتسعمائة وثمانية وثمانون) روبل استنادًا إلى بيانات الربع الرابع من عام 2014.

- قم بضبط فترة التحصيل في خدمة "بنك روسيا" OJSC: مرة واحدة خلال 3 أيام عمل.

- إبطال الأمر "عند وضع حد للرصيد النقدي في مكتب النقد" رقم 16 بتاريخ 06/30/2015.

- لتعيين أمين الصندوق كشخص مسؤول عن مراقبة الحد النقدي ، الذي يوافق على التحقق من مبلغ المال في مكتب النقد في نهاية يوم العمل بناءً على بيانات دفتر النقدية.

الجينات. توقيع المدير أ. أ. نيكولاييف

مطلع على الطلب:

كبير المحاسبين تاريخ / توقيع M.P. Andreev

أمين الصندوق التاريخ / التوقيع P.A. Sovushkina

في أمر إضافي ، قد تشير المؤسسة إلى عينة محسوبة من حد تسجيل النقدية.

استنادًا إلى الأمثلة المذكورة أعلاه ، يمكننا القول بثقة أن حساب الحد النقدي وإصدار الأمر المقابل ليست مهمة صعبة في المحاسبة. مع إيلاء الاهتمام اللازم لحساب المبالغ الزائدة ، ستكون الشركة قادرة على تجنب المخالفات المالية والمسؤولية الإدارية.