في مجال البنوك والتمويل ، المقاصة هي مجموع جميع الإجراءات من لحظة استلام التزام بالدفع حتى تتم معالجة المعاملة مباشرة. مدة هذه العملية تساوي الوقت الذي تستغرقه لتحويل الأموال من حساب إلى آخر. يعد تخليص العملة في التسويات الدولية ضروريًا لأن سرعة التداول أكبر بكثير من الفترة المطلوبة لإكمال دورة العمليات بأكملها. ويشمل إدارة المعاملات النقدية ، والرصد ، ومعالجة الضرائب ، وإعداد التقارير وإدارة مخاطر الائتمان. يضمن الأخير إكمال المعاملة بالكامل وفقًا لقواعد الأسواق. إدارة المخاطر حتى تنظر في إمكانية إفلاس أحد الطرفين.

وطنيا وإقليميا

أنظمة الدفع المهمة من الناحية النظامية (SIPS) هي الأنظمة التي يمكن أن يؤدي فشلها إلى مشاكل في الاقتصاد. أنها تنفذ المقاصة بين البنوك في الوقت الحقيقي داخل الدول الفردية بكميات كبيرة. يتم تصنيف TARGET2 و STEP2 لعموم أوروبا على أنهما نظامان مهمان من حيث النظام الاحتياطي الفيدرالي الأمريكي هو أيضا SIPS.

مفهوم المقاصة الشيكات

هذا الأمن هو طلب الدفع جانب واحد لدفع مبلغ معين لصالح الآخر. هذا هو أول شكل من أشكال المقاصة. باستخدام هذا الحساب ، ينتقل الشيك من المؤسسة حيث تم تسليمها إلى البنك الذي تم إعداده فيه. المال يتحرك في الاتجاه المعاكس. ظهرت الشيكات في القرن السابع عشر. في البداية ، استغرقت هذه العملية عدة أيام. كان هذا هو الحال قبل نقل الشيكات إلى شكل إلكتروني في أوائل التسعينيات. الآن يمكن أن تمر على الفور تقريبا. إذا لم يكن هناك أموال كافية على حساب الدافع ، فسيتم استلام رسالة مقابلة استجابة لطلب الدفع. وهذا يعني ، يمكن للبائع أن يفهم على الفور أن الشيك غير مقبول للدفع ، وتجنب العديد من المخاطر.

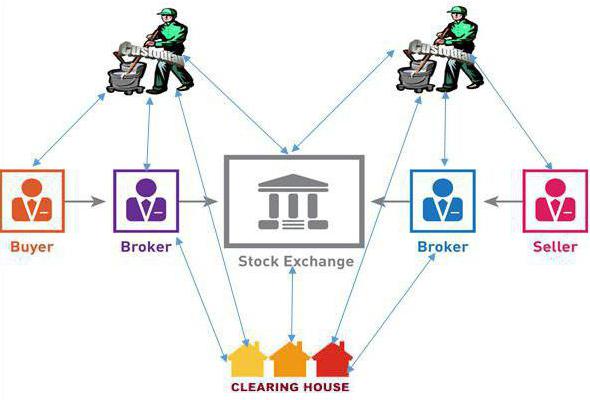

مقاصة الأوراق المالية

تأسست بورصة أمستردام في عام 1602. منذ ذلك الوقت ، هناك حاجة إلى تصفية المعاملات ، لأن سرعة التداول تصبح أكبر بكثير ، ويبقى وقت إتمام المعاملات كما هو. هذا يعني أنه كان هناك عدة أيام من التأخير. وبالتالي ، فإن المقاصة عنصر من عناصر إدارة المخاطر. يجب على المشتري والبائع التأكد من أن الأول سيحصل على شهادة للبضاعة ، والثاني - الأموال المرسلة له. لذلك ، غالبًا ما يشارك طرف ثالث في المقاصة.

تأثير التكنولوجيا الحديثة

في عام 1700 ، كانت بورصة أمستردام لها علاقات وثيقة مع لندن. استغرق الأمر بعض الوقت لنقل البضائع من مدينة إلى أخرى وإرسال واستلام الأموال. كانت هناك فترة تطهير قياسية مدتها 14 يومًا. خلال هذا الوقت ، يمكن للساعي السفر من لندن إلى أمستردام (أو العكس) عن طريق الحصان أو السفينة. على مدى المائتي سنة التالية ، تم استخدام مخطط مماثل في جميع البورصات الموجودة في ذلك الوقت. مع ظهور التقنيات الجديدة في منتصف القرن العشرين ، تم تخفيض فترة المقاصة القياسية إلى ثلاثة أيام. زاد هذا الابتكار من حجم التجارة الدولية.

اليوم ، المقاصة هي في الأساس أنظمة إلكترونية. فيما يتعلق بتجريد الأوراق المالية من المواد ، كان من الضروري إدخال معدات وبرمجيات جديدة ومستودعات خاصة وسجلات. حتى تلك اللحظة ، يمكن أن يكون التبادل نفسه بمثابة منظمة تسوية وتصفية لنفسه.ومع ذلك ، فإن إدخال أنظمة الكمبيوتر قد فتح الأسواق المالية للعديد من البلدان ، وبالتالي زادت أحجام التجارة بشكل كبير. لذلك ، نقلت العديد من عمليات التبادل وظائف المقاصة الخاصة بها إلى أطراف ثالثة. تجلى هذا الاتجاه في منتصف القرن العشرين. ومن الأمثلة على ذلك هيئة مقاصة لندن وهيكل يوركلير.

نظام الفواتير في الولايات المتحدة

الملايين من المعاملات التي تنطوي على شراء السلع والخدمات والأصول المالية بقيمة عدة تريليونات دولار أمريكي تحدث في الولايات المتحدة كل يوم. تذهب معظم هذه المدفوعات من خلال مؤسسات الإيداع التي لديها حسابات لدى البنوك التابعة لنظام الاحتياطي الفيدرالي. وبالتالي ، فإن المقاصة هي وظيفة مهمة لمجلس الاحتياطي الفيدرالي. تلعب دور الوسيط في تسوية المدفوعات المصرفية الدولية. يتم ضمان الكفاءة من خلال وجود حسابات الودائع في كلا الجانبين. مركزي بنك الولايات المتحدة المؤمن ضد مشاكل السيولة. لديه دائما ما يكفي من الأموال لدفع كامل ثمن الصفقة. يوفر بنك الاحتياطي الفيدرالي تسويات في الوقت الحقيقي بين 9500 مشارك. في عام 2013 ، عالجت 123 مليون مدفوعات التحويل. تجاوزت قيمتها الإجمالية 436.7 تريليون دولار أمريكي.

أنواع المقاصة خلال الأزمة المالية

تكتسب هذه العملية أهمية خاصة خلال فترة تراجع النشاط التجاري. خلال هذه الفترة ، قد تواجه العديد من الشركات مشاكل مع السيولة الحالية. لذلك ، قد يحتاجون إلى دفع مؤجل. يمكن أن يصبح المقاصة أداة مساعدة في مدفوعات ما بين البنوك ، والتي يمكن أن تعوض عن نقص الأموال في بعض المؤسسات. لأول مرة ، تم استخدامه من قبل بنك سويسري (Swiss WIR Bank) في أوائل القرن العشرين ، ودوليًا بواسطة القسم المالي البنمي في البنك الأوروبي القياسي. وهذا يشكل سابقة للعديد من الشركات ويسمح لها بتجنب بعض الآثار السلبية للأزمات المالية. مثل هذا الاستخدام غير التقليدي للمقاصة يمكن أن يساعد المؤسسات أيضًا على زيادة هوامش الأرباح والربح خلال فترة التراجع بسبب استخدام فرص جديدة على حساب وقت إضافي.