يوجد في روسيا نظامان ضريبيان رئيسيان: كلاسيكي ومبسط. يمكنك اختيار نظام ضريبي في وقت تسجيل المنظمة. يمكنك أيضًا تغيير النظام الكلاسيكي إلى نظام مبسط في مؤسسة تعمل منذ فترة من الزمن ، إذا اعتبر القادة أن هذا الخيار أكثر فائدة لهم. تعرف على كيفية تغيير النظام الضريبي ، وما هي شروط ذلك ، وكيفية تقديم إشعار بالانتقال إلى النظام الضريبي المبسط.

STS أو CWS؟

مثل هذا النظام يسمى مبسطة لسبب ما. مع نظام الضرائب المبسط ، تحتاج إلى دفع أقل من الضرائب المختلفة. تحصل المنظمة على إعفاء من ضريبة الدخل وضريبة الممتلكات وضريبة القيمة المضافة. يتم استبدال هذه الضرائب الثلاثة واحد. هذا هو 6 ٪ من الدخل أو 15 ٪ من الدخل ، والتي يتم تخفيضها من خلال مبلغ النفقات. للوهلة الأولى ، يبدو أن مثل هذا النظام أكثر ربحية.

ومع ذلك ، في الواقع هذا ليس هو الحال دائما. في مرحلة إنشاء مؤسسة ، ليس من الممكن دائمًا التنبؤ بدقة بمصير المؤسسة: ما هي الإيرادات ، التي سيتم إبرام عقود الموردين بها ، وعدد الموظفين الذين سيعملون في الشركة ، وعدد الأصول الثابتة.

لذلك ، تُتاح الفرصة لرجال الأعمال لاختيار نظام ضريبي ليس فقط في وقت إنشاء المؤسسة ، ولكن أيضًا بعد مرور بعض الوقت ، عندما تظهر البيانات بالفعل ، وسيكون من الممكن تحديد لأنفسهم ما هو الأكثر ربحية. ومع ذلك ، للانتقال تحتاج إلى مراقبة عدد من الشروط.

شروط تغيير CWS إلى USN

تم تطوير STS لجعل الحياة أسهل للشركات الصغيرة والمتوسطة الحجم ، رواد الأعمال الأفراد. يجب ألا تستخدم الشركات الكبيرة تدابير الدعم حتى لا تكون الميزانية في خطر. لذلك ، ليس لكل شخص الحق في استخدام نظام ضريبي مبسط. ما هي المعايير ذات الصلة؟

- عدد الموظفين.

- مقدار الإيرادات لمدة تسعة أشهر من السنة.

- القيمة المتبقية لخاصية المشروع.

- وجود فروع.

- وجود منظمات أخرى بين المشاركين في الشركة.

لذلك ، لا يمكن أن يتجاوز متوسط عدد الموظفين في منظمة ما على نظام الضرائب المبسط 100 شخص. لا يمكن أن يكون مبلغ الدخل لمدة 9 أشهر أعلى من 45 مليون روبل ، بزيادة معامل انكماش قدره 1.147 (لعام 2015). وهذا هو ، لعام 2015 ، الإيرادات ما يزيد قليلاً عن 51.5 مليون روبل. لا يمكن أن تتجاوز قيمة ملكية المؤسسة بقيمة 100 مليون روبل. أيضا ، لا يمكن أن يكون للمنظمة فروع أو مكاتب تمثيلية. لا يمكن أن تتجاوز حصة المؤسسات الأخرى في المنظمة التي تنتقل إلى النظام الضريبي المبسط 25٪.

هناك عدد من القيود المفروضة على نوع النشاط والفروق الدقيقة الأخرى ، ولكن يمكن أن يعزى ذلك بالفعل إلى حالات خاصة ، والتي لن نتطرق إليها في إطار هذه المقالة.

الإخطار بالانتقال إلى نظام الضرائب المبسط

التفكير في تغيير النظام الضريبي؟ تحقق مؤسستك ضد المعايير المذكورة أعلاه. إذا قابلتهم المؤسسة ، فيحق لها تقديم إشعار بالانتقال إلى نظام الضرائب المبسط.

نقطة مهمة. يحق فقط لمنظمة حديثة الولادة بدء تطبيق STS من أي شهر من السنة. لا يمكن للتيار البدء في استخدام نظام الضرائب المبسط إلا من 1 يناير من العام الجديد. يجب تقديم الإشعار قبل 15 يناير. هذا المستند يخطر في طبيعته ، وبالتالي ، ليس من الضروري انتظار موافقة مكتب الضرائب. يكفي وضع علامة على نسختك من المستند. الشيء الرئيسي هو أن إشعار الانتقال إلى نظام الضرائب المبسط تم تقديمه في الوقت المحدد.

تغيير وجوه الضرائب ممكن فقط مرة واحدة في السنة. يبدأ استخدام عنصر جديد خاضع للضريبة في 1 يناير من العام الجديد.

كيف وأين يتم تقديم الإشعار

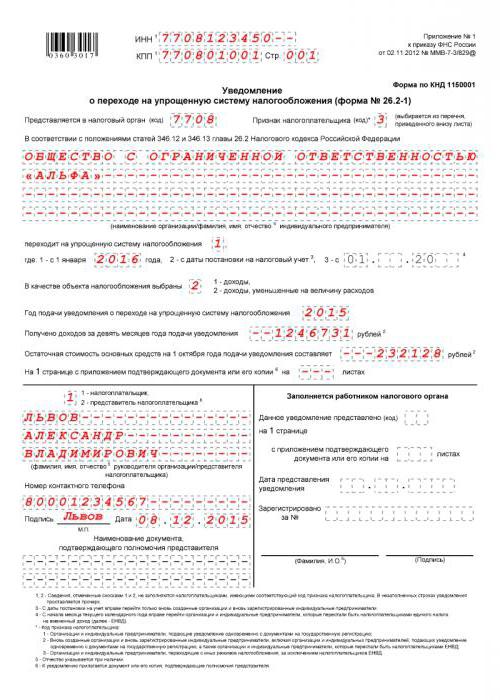

من الممكن إخطار السلطات التنظيمية في شكل حر ، ولكن سيكون من الأسهل القيام بذلك باستخدام تطبيق قياسي. هذا هو شكل 26.2-1. إنه بسيط ، يحتوي على ورقة واحدة فقط. يمكنك التقديم إما شخصيا أو من خلال وسائل اتصال خاصة ، إذا تم تأسيسها في مؤسستك.

إلى أين تذهب تطبيق للانتقال إلى نظام ضريبي مبسط؟ تحتاج إلى تقديم مستندات إلى مصلحة الضرائب الفيدرالية في مكان تسجيل مؤسستك.

كيفية ملء إشعار حول الانتقال إلى نظام الضرائب المبسط

يمكنك ملء المستند يدويًا ، بقلم أزرق ، بأحرف كتلة مقروءة. يمكنك القيام بذلك على جهاز كمبيوتر عن طريق تنزيل نموذج من الإنترنت ، أو في برنامج خاص.

دعونا نرى كيف لملء إشعار على STS. يجب إدخال INN للمؤسسة في السطر الأول ، ونقطة التفتيش في السطر الثاني. ينبغي أن تؤخذ هذه المعلومات من شهادة تسجيل المنظمة. يتطابق رمز السلطة الضريبية ، كقاعدة عامة ، مع الأرقام الأربعة الأولى في رقم تعريف المؤسسة. لا يمكن إجراء استثناء إلا إذا غيرت المنظمة عنوانها القانوني إلى العنوان الخاضع لسلطة مكتب ضرائب آخر.

العمود "علامة دافع الضرائب". هناك ثلاثة خيارات: واحد لتلك المنظمات التي تسجل الآن فقط ، وخياران لأولئك الذين يتحولون من UTII ، وثلاثة لأولئك الذين يتحولون من أوضاع أخرى. تحتوي الملاحظة إلى المستند على كل هذه البيانات. بعد ذلك ، تحتاج إلى إدخال اسم المنظمة وفقًا للوثائق التأسيسية.

بعد ذلك ، تحتاج إلى إخماد وحدة أو شطب في العمود المجاور للنقش "يذهب إلى نظام ضريبي مبسط". الأول ، إذا كان الانتقال إلى نظام الضرائب المبسط يحدث في وقت واحد مع تاريخ التسجيل ، اثنان - إذا كان من السنة التقويمية الجديدة.

بعد ذلك ، من الضروري ملاحظة موضوع الضريبة: 1 - الدخل ، 2 - الدخل ناقص النفقات. ثم يتم كتابة سنة تقديم الإشعار ، ويتم ملء الأسطر مع البيانات على الدخل لمدة 9 أشهر والقيمة المتبقية للعقار.

ظروف التخزين STS

هناك معايير لتقديم إخطار الانتقال إلى نظام ضريبي مبسط والحفاظ على الحق في تطبيق هذا النظام الضريبي.

معايير مماثلة لتلك التي يجب الوفاء بها للانتقال. ومع ذلك ، إذا كان يمكنك البدء في استخدام نظام الضرائب المبسط فقط من السنة التقويمية الجديدة ، فيمكنك فقد الحق في نظام الضرائب المبسط في أي شهر من السنة. ستحتاج أيضًا إلى إخطار مكتب الضرائب بفقدان الحق في استخدام نظام الضرائب المبسط. يستغرق 15 يومًا تقويميًا من تاريخ الانتهاء من فترة الضريبة (الإبلاغ)

خوارزمية خطوة بخطوة للتبديل إلى نظام الضرائب المبسط

الخطوة 1. يجب عليك مراجعة مؤسستك للتأكد من امتثالها للمعايير الأربعة لتطبيق النظام الضريبي المبسط.

الخطوة 2. اتخاذ قرار بشأن موضوع الضرائب.

الخطوة 3. لتحديد أكثر دقة ، حاول حساب الدفعات المقدمة بناءً على المعلومات التي لديك بالفعل للسنة التقويمية الحالية. ضع في اعتبارك أنه يمكن تخفيض مبلغ الضريبة بمقدار المدفوعات التي تم إجراؤها على صندوق المعاشات التقاعدية. يجب عليك أيضًا أن تتذكر أن عدم دفع الضريبة على الإطلاق ، حتى لو كانت مؤسستك قد تعرضت لخسارة ، سوف يفشل. هناك ضريبة الحد الأدنى من 1 ٪ من الدخل. يجب أن تدفع على أي حال.

الخطوة 4. اكتب تواريخ سداد المدفوعات والضرائب المقدمة في نهاية السنة إلى الميزانية. يتم دفع السلف في موعد لا يتجاوز اليوم الخامس والعشرين من تاريخ انتهاء الفترة الضريبية ، ويجب تحويل الضريبة في نهاية السنة إلى الميزانية بحلول 31 مارس.

الخطوة 5. تقديم الطلب. كيفية ملء إشعار بالانتقال إلى نظام الضرائب المبسط - كما تعلمون بالفعل.

USN (شكل 26.2-1)