جرد المخزون ، سيتم وصف عينة منها لاحقًا ، هو مستند أساسي يعكس موقفًا معينًا. وتمثلها الحقائق ذات الصلة للدولة. يتم تجميع المستند وفقًا لتقييم المخلفات الميدانية التي تم تحديدها في عملية إعادة الحساب. بعد ذلك ، ننظر بتفصيل أكبر في كيفية تجميع قائمة جرد الأصول المادية.

السمة العامة

جرد المخزون ، الذي تمت الموافقة على شكله بموجب القانون ، هو في الأساس نفس وثيقة الفاتورة ، بوليصة الشحن ، الفعل ، وهلم جرا. مثل الورق الآخر ، قد يحتوي على بعض الانحرافات عن الحالة الفعلية. إذا قارنا حقيقة انعكاس المعلومات ، فيجب أن يقال إن مخزون المخزون لديه معامل تمثيل أقل من المعتاد. بوليصة الشحن. من أجل إجراء إعادة تسجيل بشكل صحيح ، من الضروري معرفة العقار الذي يتم فحصه. من الناحية النوعية ، لا يمكن القيام بهذا العمل من قبل محاسب. هذا يرجع إلى حقيقة أن المتخصص المحدد ليس لديه فكرة عن كتلة البضائع ، تفاصيل محاسبة المخزون. في هذا الصدد ، عند إجراء التدقيق ، يرتكب الموظفون غير الأكفاء في هذا الأمر ، ويقومون بإنشاء مستند أساسي ، أخطاء. جرد المخزون - نموذج الإبلاغ ، الفعل القانوني. يوضح مقدار المسؤولية التي يتحملها الوكيل أمام المالك.

حقيقة الدولة

الشركة لديها وضع اقتصادي معين. يشير هذا ، على وجه الخصوص ، إلى حالة الأصول ، التي تنعكس في المخزون. حقيقة الدولة هي معلومات عن الممتلكات المسجلة في المستند الأصلي. جوهر القيمة المعبر عنها في الوحدات الطبيعية. منذ اللحظة التي يتمتع فيها كل منهم بتعبير عن القيمة ، ينتقلون إلى طبقة اقتصادية خاصة. القيم ، وبالتالي ، تعكس خصائص المخزون للمؤسسة.

خصوصية دور الوثيقة

جرد المخزون يعكس العلاقات بين الطبقات القانونية. على وجه الخصوص ، من جانب قانون الملكية ، يتم الكشف عن الإمكانيات القانونية التي تنص على استخدام الممتلكات والتخلص منها وحيازتها. في هذه الحالة ، يفصل المستند الأساسي بوضوح فئات القيم. على وجه الخصوص ، لا ينبغي الخلط بين الممتلكات الموجودة في التخزين أو تحت تصرف الشركة مع تلك الممتلكات.

يحدد هذا الحكم مسبقًا الجانب القانوني الذي يكشف عن محتوى الأسهم المدفوعة وغير المدفوعة. في النهاية ، المخزون هو إداري بطبيعته. إنه يعكس وفاء الشخص المسؤول بالتزاماته تجاه المالك والمدير.

جرد المخزون يعكس الطبقة الزمنية لحقيقة الدولة. على وجه الخصوص ، فهو يساعد على تحديد المنتجات والمنتجات التي لا معنى لها مع فترات المبيعات العادية. ومع ذلك ، يتم تحديد القيمة الحقيقية لحقيقة الدولة في الجانب المعلوماتي للوثيقة. كلما زاد مؤشر الانحراف ، والذي تم تحديده على أنه موازن للقيمة المقدرة استنادًا إلى نتائج إعادة الحساب (كقاعدة عامة ، يتم ذلك وفقًا لورقة المقارنة) ، ستكون الحقيقة أكثر إفادة.

الفئات المستخدمة

تتضمن قائمة الجرد خصائص القيم المتاحة في المؤسسة. في قدرتها هو كل ما ينبغي وينبغي أن يكون موضوع تجميع المستند الأساسي. يتم إعادة الحساب عن طريق إزالة المخلفات الميدانية.إنه إعادة قياس ، إعادة فرز ، التفوق والضرائب (ضرب عدد البضائع بقيمة وحداتها).

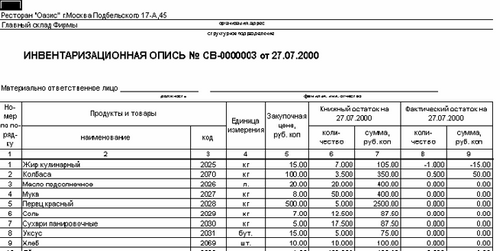

جرد المخزون: نموذج INV-3 ، معلومات عامة عن التجميع

في الجزء العلوي من المستند الأصلي يحتوي على إيصال. يؤخذ من جميع الموظفين المسؤولين عن أداء المخزون. يتم إدخال كل اسم محدد في المستند مع الإشارة إلى الكمية والمقالة والمجموعة والنوع والبيانات الضرورية الأخرى. بالوزن والقياس وإعادة الحساب ، يتم تحديد مدى توفر القيم الفعلي.

يتم إعداد الوثيقة في نسختين. تم التوقيع على كل منهما من قبل أعضاء لجنة المخزون والموظفين المسؤولين ماديا. يتم إرسال واحدة من النسخ إلى المحاسبة. هناك جمعت ورقة الترتيب. يحتفظ رئيس المستودع بنسخة أخرى. في حالة العثور على منتجات منتهية الصلاحية أو غير صالحة للاستعمال أو معيبة أو مدللة ، وكذلك منتجات تامة الصنع ، ولكن لم يتم النظر فيها مسبقًا ، يتم شطب إجراء الشطب أو التضمين في البيان (بالنسبة للمنتجات التامة الصنع).

ملامح ملء

إذا تم تجميع المخزون تلقائيًا ، فلن يكون إدخال المعلومات في الأعمدة التسعة الأولى ضروريًا. تم إصدار المستند بالفعل بخطوط ممتلئة. يتم تضمين المواد والمعدات غير المنعكسة في المخزون في الموقع. في هذه الحالة ، يجب وضع بروتوكول مناسب وإجراء تقييم.

نقطة مهمة

يتمثل أحد الشروط الضرورية عند ملء المخزون في تضمين الأرقام الدقيقة لجميع المعدات المتوفرة في المؤسسة. بالإضافة إلى ذلك ، من الضروري تضمين البيان وصفًا لحالته الفنية. يجب عدم ارتكاب أخطاء ترقيم. بعد إجراء عملية الجرد وتجميع قوائم الجرد لجميع إدارات المؤسسة ، يتم تلخيص البيانات التي تم الحصول عليها في بيان مشترك.