وفقًا للقانون المعمول به ، في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي للفترة الضريبية السابقة ، يجب على أي شركة تجميع إقرار ضريبة القيمة المضافة. يجب أن تكون إرشادات الملء معروفة لكل شخص مصرح له بهذا الإجراء ، لكن البعض لا يستطيع فهم الميزات الفردية ، وأي أخطاء هنا غير سارة للغاية.

ما هذا

الإقرار الضريبي عبارة عن بيان دافع ضريبي خاص:

- عن النفقات المتكبدة والربح ؛

- أشياء مختلفة خاضعة للضريبة ؛

- القاعدة الضريبية والفوائد ؛

- المصادر الرئيسية للدخل ؛

- مبلغ الضريبة المحسوبة

- معلومات أخرى قد تكون بمثابة أساس لحساب المدفوعات الضريبية وسدادها.

يجب تقديم كل شركة في مكان تسجيلها لدى دائرة الضرائب الفيدرالية وفقًا للتنسيقات المقررة في شكل إلكتروني مع إرجاع ضريبة القيمة المضافة. تشمل إرشادات الاستيفاء جميع المتطلبات الأساسية للمعلومات المنشورة في هذه الوثائق. يكفي أن تفعل كل شيء بشكل صحيح وتستبعد أي أخطاء. تجدر الإشارة أيضًا إلى وجوب إرفاق جميع الوثائق ذات الصلة بالإعلان ، والتي يتم تحديد قائمة بها أيضًا من خلال قانون الضرائب الحالي.

من المهم أن نعرف

لا يعلم الجميع أنه منذ عام 2014 ، تدخل طبعة جديدة حيز التنفيذ ، وفقًا لكل دافع ضرائب أو وكيل الضرائب دون إخفاق ، يجب تزويد دائرة الضرائب الفيدرالية في مكان تسجيلها بإعلان متخصص في شكل إلكتروني بالتنسيق المحدد من خلال قنوات الاتصال المتخصصة باستخدام مشغل EDI. ومع ذلك ، لا يوجد فرق في عدد الموظفين الذين يعملون في الشركة - على أي حال ، يجب وضع عائد لضريبة القيمة المضافة. تنص التعليمات الخاصة بالتعبئة حتى 31 ديسمبر 2013 على الحاجة إلى الاسترشاد بالفقرة 3 من المادة 80 من قانون الضرائب الحالي ، والتي تسمح بالإبلاغ على الورق إذا كان متوسط عدد الموظفين أقل من 100 شخص. أيضا ، في شكل إلكتروني ، يمكن تقديم أي وثائق ، والتي وفقا لقانون الضرائب يجب أن تقدم جنبا إلى جنب مع الإعلان.

من يستطيع تحمل الورق؟

إذا كانت مختلف المنظمات وأصحاب المشاريع الفردية للأشهر الثلاثة السابقة في إجمالي الإيرادات من بيع أي سلع باستثناء ضريبة القيمة المضافة لا يزيد عن مليوني روبل ، ثم في هذه الحالة لا ينبغي لهم وضع إعلان ضريبة القيمة المضافة المقابل. تنص تعليمات التعبئة أيضًا على الإعفاء الكامل لهؤلاء الأشخاص من أي واجبات لدافعي الضرائب.

لكن في الوقت نفسه ، لا تنس أنه إذا قرر دافع الضرائب هذا إصدار فاتورة للمستهلك ، حيث قام بتخصيص مبلغ الضريبة ، في هذه الحالة يجب تقديمه إلى ميزانية الدولة. وفقًا لذلك ، في هذا الصدد ، ينبغي بالفعل مراعاة التعليمات خطوة بخطوة لملء إرجاع ضريبة القيمة المضافة ويجب أن تؤخذ في الاعتبار خصوصيات تجميع هذه الوثيقة.

لا يمكن التعرف على دافعي الضرائب الذين يقررون التبديل إلى UTII أو Unified Social Tax أو USN أو PSN بوصفهم دافعي ضريبة القيمة المضافة ، لكن تلك الشركات أو رواد الأعمال الذين يستخدمون "NVD" أو "مبسطة" - USN سيظل عليهم دفع ضرائب على الاستيراد إلى أراضي روسيا من أي سلع.من بين أشياء أخرى ، في حالة استخدام UTII أو Unified Social Tax أو USN أو PSN ، يتم أيضًا توفير إرشادات خطوة بخطوة لملء عائد ضريبة القيمة المضافة إذا تم تنفيذ عمليات مختلفة بموجب اتفاقيات شراكة بسيطة أو استثمار ، وكذلك إدارة الثقة في أي اتفاقية ملكية أو امتياز.

إذا أصدرت شركة فاتورة ضريبة القيمة المضافة التي يتم فيها تخصيص ضريبة القيمة المضافة ، فيجب عليها أيضًا دفع هذه الضريبة مع تقديم إعلان مطابق. بمعنى آخر ، تصدر المنظمة التي تستخدم نظام الضرائب المبسط مع كائن "الدخل" الضريبي فاتورة لعملائها حيث يتم تخصيص ضريبة القيمة المضافة ، والتي تلزمها تلقائيًا بدفع هذه الضريبة بالكامل إلى ميزانية الدولة وتقديم جميع المستندات إلى السلطة المختصة هذا مطلوب من خلال تعليمات لملء الإقرار الضريبي ضريبة القيمة المضافة. في الوقت نفسه ، عند حساب الضريبة المفردة ، لا ينبغي إدراج مبلغ ضريبة القيمة المضافة في إجمالي الربح.

تقديم إعلان مبسط واحد

إذا لم يشارك دافع الضرائب في أي عمليات يتم خلالها تحويل الأموال من خلال حساباته البنكية ، وكذلك لا يتخلص من أي عناصر من ضريبة القيمة المضافة ، فإن تعليمات ملء الإقرار الضريبي في هذه الحالة تنص على إمكانية توفيرها. إعلان مبسط. تقول دائرة الضرائب الفيدرالية إنه بالنسبة لهؤلاء الدائنين ، لا يوجد أي شرط لإرسال جميع المستندات حصريًا في شكل إلكتروني.

ماذا سيحدث إذا كنت لا تتخيل؟

يجب على أي شركة تقديم إرجاع ضريبة القيمة المضافة في الوقت المناسب. تعليمات لملء التفاصيل الخاصة بالتشريعات والقواعد القانونية الحالية - كل هذا يشير بوضوح إلى أنه يجب تقديم المستندات في الوقت المحدد ، وإلا سيتم تغريم الشركة بنسبة 5 ٪ من الضريبة نفسها. يجب دفع هذه العقوبة عن كل شهر تأخير كامل أو غير كامل من اليوم المحدد لتقديم هذا البيان ، بينما لا يمكن أن يتجاوز إجمالي مبلغ الغرامة 30٪ من إجمالي الضريبة أو يكون أقل من 1000 روبل.

ملء المثال

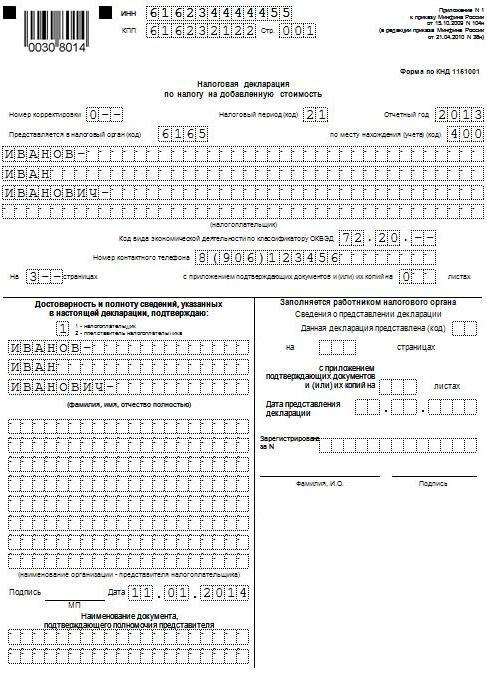

بعد ذلك ، سنقدم مثالًا قياسيًا عن كيفية ملء إقرار ضريبة القيمة المضافة (إرشادات للتعبئة). تختلف شروط تقديم هذا المستند اعتمادًا على المنطقة التي تعمل فيها الشركة ومدى حجم العمل. نستخدم بيانات المحاسبة الضريبية المقدمة من شركة غازبروم للربع الأول من عام 2015. جميع العمليات المتعلقة ببيع المنتجات تخضع للضريبة بمعدل 18 ٪ ، وجميع العمليات التي يجب أن تؤخذ في الاعتبار في عملية إعداد الإعلان مبينة أدناه:

- أكتوبر 2014 تم دفع ضريبة القيمة المضافة على الميزانية ، والتي تم حجبها عن دفع إيجار العقارات البلدية المختلفة في أكتوبر ونوفمبر وديسمبر 2014. يتم تأجير الممتلكات وفقا لاتفاق مبرم مع لجنة تعمل في إدارة ممتلكات مدينة ميتيشيشي في منطقة موسكو. إجمالي سعر الإيجار هو 600000 روبل (بما في ذلك ضريبة القيمة المضافة بمبلغ 91 525 روبل). في 2 أكتوبر 2014 ، تم إصدار الفاتورة رقم 502 بمبلغ ضريبة القيمة المضافة ، والتي تم حجبها عن الإيجار للربع الرابع من عام 2014 ، والتي تم تسجيلها في دفتر الشراء - 600000 روبل. (بما في ذلك ضريبة القيمة المضافة بمبلغ 91 525 روبل).

- يناير 2015 تم استلام دفعة مقدمة من Gamma LLC لتسليم المنتجات النهائية في المستقبل وفقًا للاتفاقية رقم 1. في 14 يناير 2015 ، تم إصدار فاتورة للدفع مقدمًا إلى Hermes ، والتي تم تسجيلها في دفتر المبيعات - 2 360 000 روبل. (بما في ذلك ضريبة القيمة المضافة بمبلغ 360،000 روبل).

- يناير 2015 وفقًا للعقد رقم 2 ، OOO Master ، تم شحن المنتجات النهائية. في 19 يناير 2015 ، أصدر "Master" فاتورة رقم 2 ، والتي تم تسجيلها في دفتر المبيعات - 590،000 روبل. (بما في ذلك ضريبة القيمة المضافة بمبلغ 90،000 روبل).

- يناير 2015 تم دفع ضريبة القيمة المضافة إلى الميزانية ، والتي تم حجبها عن دفع إيجار العقارات البلدية في يناير وفبراير ومارس 2015. يتم تأجير الممتلكات وفقا لاتفاق مبرم مع لجنة تشارك في إدارة الممتلكات البلدية لمدينة ميتيشتشي ، منطقة موسكو. إجمالي سعر الإيجار هو 600000 روبل (بما في ذلك ضريبة القيمة المضافة بمبلغ 912525 روبل). في مبلغ ضريبة القيمة المضافة المحجوزة من الإيجار للربع الرابع من عام 2014 ، تم إصدار الفاتورة رقم 3 بتاريخ 20 يناير 2015 ، والتي تم تسجيلها في دفتر المبيعات - 600000 روبل. (بما في ذلك ضريبة القيمة المضافة بمبلغ 91 525 روبل).

- فبراير 2015 يتم تحويل دفعة مقدمة إلى مورد المواد ، وهو Modus LLC ، وفقًا للاتفاقية رقم 3. في 3 فبراير 2015 ، قامت Modus بتجميع وتقديم الفاتورة رقم 45 ، مع إبراز مبلغ ضريبة القيمة المضافة التي تم تسجيلها في دفتر الشراء بمبلغ إجمالي قدره 236،000. روبل (بما في ذلك ضريبة القيمة المضافة بمبلغ 36000 روبل).

- فبراير 2015 تم شراء المواد اللازمة لتصنيع المنتجات وفقًا للاتفاقية رقم 4 وتم قبولها من شركة Modus LLC ، وتم دفع جميع المواد في الربع الرابع من عام 2014 مقدمًا ، وتم قبول هذا التقدم من أجل خصم ضريبة القيمة المضافة في الربع الرابع من عام 2014. في 5 فبراير 2015 ، تم استلام الفاتورة رقم 150 من Modus ، والتي تم تسجيلها في دفتر المشتريات. في 22 أكتوبر 2014 ، تم إصدار فاتورة الدفع المسبق رقم 1230 ، والتي تم تسجيلها في دفتر المبيعات لما مجموعه 1770،000 روبل (بما في ذلك ضريبة القيمة المضافة بمبلغ 270،000 روبل).

- مارس 2015 وفقًا للاتفاقية رقم 5 المبرمة مع RAO EU LLC ، تم شحن المنتجات النهائية. في 16 مارس 2015 ، أصدرت RAO EU LLC الفاتورة رقم 4 ، والتي تم تسجيلها في دفتر المبيعات ليصبح المجموع 1062،000 روبل (بما في ذلك ضريبة القيمة المضافة بقيمة 162000 روبل).

وفقًا للفقرة 3 من الإجراء الحالي ، لا يشتمل التقرير على الأقسام 4 و 5 و 6 و 7 و 10 و 11 و 12 ، وكذلك الملاحق المنفصلة للأقسام 3 و 8 و 9 ، أي أنها يجب ألا تشمل عودة الضريبة على القيمة المضافة. تنص تعليمات التعبئة (شروط حفظ الملفات) على الكثير من التفاصيل الدقيقة التي يجب أيضًا أخذها في الاعتبار.

الميزات الرئيسية

يجب أن يتم ملء القسمين 10 و 11 فقط في حالة استلام الفواتير أو إصدارها في إطار النشاط لصالح الأشخاص الآخرين ، بناءً على:

- على اتفاقات العمولات أو اتفاقات الوكالة ؛

- اتفاقيات إعادة توجيه الشحن ، إذا كانت وفقًا لها ، لا تؤخذ في الاعتبار سوى الإيرادات التي يتم تلقيها كأجر كجزء من الدخل الذي يجب تقديم عائد ضريبة القيمة المضافة عليه ، إرشادات للتعبئة (القواعد الأساسية) ؛

- أداء وظائف مختلفة من المطور.

تجدر الإشارة إلى أنه في هذه الحالة ، لا يجب على الجميع تقديم إرجاع ضريبة القيمة المضافة. تنص تعليمات الإكمال (القواعد) على الوفاء بهذه الالتزامات في حالة استيفاء صاحب المشروع (المنظمة) الذي تم ملء هذه الوثيقة معه أحد الشروط التالية:

- دافع الضرائب ؛

- معفاة من واجبات دافع الضرائب المتعلقة بإنشاء ودفع ضريبة القيمة المضافة ، أو ، من حيث المبدأ ، ليس دافع لهذه الضريبة ، ولكن في نفس الوقت يتصرف كعامل ضرائب.

لا تشمل هذه القائمة الأشخاص الذين لا يدفعون هذه الضريبة (إذا لم يكونوا وكلاء ضرائب) والذين ، بناءً على ذلك ، لا ينبغي لهم أن يضعوا ضريبة القيمة المضافة. لا ينبغي أن تؤخذ في الحسبان تعليمات الإتمام والمواعيد النهائية والفروق الدقيقة الأخرى لهؤلاء الأشخاص ، ولكن إذا أصدروا بعض الفواتير في عملية القيام بأنشطة وسيطة نيابة عنهم ، فسيكون من الضروري أن تقدم إلى السلطة الضريبية مجلة مفصّلة للمحاسبة عن الفواتير الصادرة والمستلمة في شكل إلكتروني. شكل باستخدام قنوات الاتصالات السلكية واللاسلكية. يجب أن يتم ذلك في موعد لا يتجاوز اليوم العشرين من الشهر التالي للربع المنتهي.

خطأ ملء مجانا

تعليمات لاستكمال الإعلان ل استرداد ضريبة القيمة المضافة بالنسبة لكثير من الناس قد يبدو الأمر معقدًا للغاية ، لذلك ، لتجنب الأخطاء ، وضعت دائرة الضرائب وعرضت جميع نسب التحكم اللازمة على الموقع الرسمي. تجدر الإشارة إلى أنه لا يوفر فقط التحكم الحسابي لمختلف مؤشرات التقارير ، ولكن أيضًا منطقي. في الغالبية العظمى من الحالات ، يتم وضع هذه النسب في منتجاتها بواسطة مطوري برامج محاسبة متخصصة ، وبمساعدة يسهل ملء إعلان ضريبة القيمة المضافة. توفر الإرشادات الخاصة بالملء (انظر نموذج الإعلان أعلاه) على الموقع الرسمي فهماً تقريبيًا لكيفية استجابة المفتشين في حالة حدوث أي تباينات في إعلان ضريبة القيمة المضافة لعام 2016.

تجدر الإشارة أيضًا إلى أنه يمكنك العثور على نسب التحكم لعدد من الضرائب الأخرى على موقع خدمة الضرائب الفيدرالية في الاتحاد الروسي.

دليل التعليمات

وضعت دائرة الضرائب الفيدرالية في الاتحاد الروسي مبادئها التوجيهية الخاصة بكيفية ملء عودة ضريبة القيمة المضافة (تعليمات للإنجاز). تتضمن الإرشادات التفصيلية قائمة الإجراءات الموصى بها لدافعي الضرائب لمتابعة بعد تقديم شرط خاص. تجدر الإشارة إلى أنه تم إرسال هذا الشرط إذا حددت مصلحة الضرائب أي تناقضات أو تناقضات ، وفي الوقت نفسه تحتوي على قائمة كاملة من المعاملات التي تم الكشف عن التناقضات.

إجراءات العمل

الترتيب نفسه كالتالي:

- يتم تسليم إيصال إلى مصلحة الضرائب تفيد بأن متطلبات TCS تم قبولها إلكترونيًا في غضون ستة أيام من لحظة إرسال الطلب إليهم ؛

- فيما يتعلق بجميع السجلات المشار إليها في الطلب الذي تم استلامه ، يتم إجراء فحص تفصيلي لصحة ملء الإعلان ، ويتم التحقق من السجل الموضح فيه مقابل الفاتورة الموضوعة. يتم إيلاء اهتمام خاص لصحة ملء تفاصيل مختلفة من السجلات التي تم العثور على التناقضات. يمكن أن يكون الأرقام والتواريخ وصحة حساب مقدار الضريبة ، ومؤشرات المبلغ. إذا تم إجراء خصم الفاتورة في أجزاء (أي عدة مرات) ، في هذه الحالة ، يتم إجراء فحص إضافي لمجموع قيمة ضريبة القيمة المضافة ، والذي تم قبوله للاستقطاع لجميع سجلات هذا الحساب ، بما في ذلك أيضًا محاسبة الفترات السابقة.

- يبدو توضيح البيان مما يشير إلى المعلومات الصحيحة في حالة تحديد أي أخطاء في الإعلان تؤدي إلى انخفاض في المبلغ الإجمالي للضريبة المستحقة.

- إذا لم يؤثر الخطأ المشار إليه في الإعلان على مقدار ضريبة القيمة المضافة ، في هذه الحالة ، يتم تقديم توضيحات مفصلة بالمعلومات الصحيحة. ويوصى أيضا الإعلانات المحدثة. يمكن تقديم التفسيرات في شكل حر على الورق أو الحصول على شكل رسمي من خلال المشغل EDI. من أجل إرسال توضيحات في شكل رسمي ، عليك أولاً التأكد من أن مشغل EDI أو مطور نظام المحاسبة الذي تستخدمه لديه هذه الفرصة.

- إذا لم يكن من الممكن بعد التحقق من صحة ملء أي أخطاء ، سيتم إرسال إشعار حول هذا إلى السلطة الضريبية المختصة من خلال تقديم التفسيرات.

تجدر الإشارة أيضًا إلى أنه عند التصدير إلى بلدان الاتحاد الجمركي ، يجب أيضًا اتباع التعليمات الخاصة بملء ضريبة القيمة المضافة (بيلاروسيا وكازاخستان) ، ويجب أيضًا أخذ ذلك في الاعتبار عند ملء الأوراق أثناء النقل.

يجب أن تؤخذ كل هذه الميزات في الاعتبار عند ملء هذه المستندات. يتم إيلاء الكثير من الاهتمام لإعداد الإقرار الضريبي ، وكذلك صحة وتوافر التفاصيل الصغيرة ، لذلك تحتاج إلى التأكد من وجودها جميعًا ، ولم يتم تغريم شركتك في النهاية بسبب بعض العيوب الطفيفة.بالإضافة إلى العقوبات ، تعتبر إعادة ملء جميع المستندات والتدقيق فيها بمثابة خسارة إضافية للوقت لا يحتاجها أحد.