La comptabilité est une activité difficile mais nécessaire dans toute activité. La connaissance de toutes les subtilités et caractéristiques de ce domaine ne dépend que de l'expérience professionnelle. De nombreux gestionnaires pensent qu’avoir un comptable est le garant d’une comptabilité correcte. Et seulement après le licenciement d'un employé, il s'avère que la comptabilité n'a pas été tenue dans son intégralité. Nous devons effectuer la restauration des données comptables.

Chèque

Comme vous le savez, le problème est plus facile à prévenir, afin de ne pas perdre de temps et d’argent sur le rétablissement de la comptabilité et de la comptabilité fiscale. Pour ce faire, il suffit de réaliser un petit test rapide - comparez les données de rapport avec les informations contenues dans le programme. Si des écarts sont trouvés, la comptabilité est alors entachée d'erreurs. Les conséquences peuvent être imprévisibles: d'un contre-contrôle à la disqualification d'un chef.

Des erreurs peuvent être commises pour diverses raisons: changement d'employé, manque de documents, charge de travail du service. Quoi qu'il en soit, il est préférable de rétablir en temps voulu la comptabilité et la comptabilité fiscale. Cela évitera les pénalités pour non-respect de la loi et augmentera l'efficacité de l'organisation dans son ensemble. N'oubliez pas que pour la conservation des archives dans l'organisation, le responsable assume la responsabilité administrative ou pénale.

Services professionnels

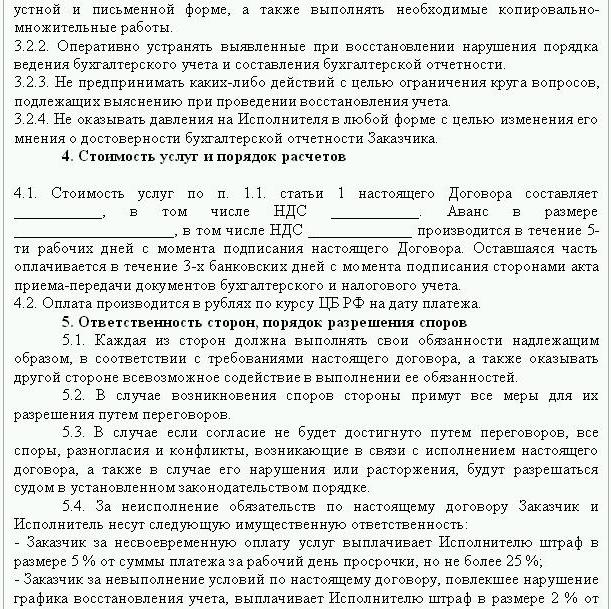

Si des erreurs de rapport ont été identifiées, la récupération des données est nécessaire. Dans ce cas, un accord de restauration de la comptabilité est conclu, dont un exemple est présenté ci-dessous. Le document détaille les détails des parties à la transaction, les droits et obligations des parties, le calendrier de l'audit. Il est très important de mentionner dans le contrat le coût des services et la responsabilité de l'entrepreneur dans l'exécution de ses tâches.

La création d'une nouvelle entité juridique n'a de sens que si l'entreprise n'est pas responsable envers les autres contreparties. Si l'entreprise dispose de licences valides, de contrats à long terme et d'un personnel nombreux, il est nécessaire de soutenir ses fonctions vitales. L'expérience commerciale et une réputation professionnelle positive comptent également.

Les services de restauration comptable incluent:

- Analyse de l'état actuel de l'organisation: politiques comptables, workflow, plan comptable.

- Rapprochement des règlements avec toutes les contreparties.

- Formation d'une base de données de documents.

- Récupération de la documentation et saisie de données primaires.

- Rapport

En conséquence, la documentation sera restaurée, rationalisée et surveillée. Les services de restauration comptable seront coûteux. Le prix dépend directement de la cause des erreurs (changement de comptable, résultat d'un contrôle fiscal, comptabilité non qualifiée) et de la période pour laquelle le rapprochement des règlements est nécessaire. Plus le nombre d'erreurs identifiées est élevé, plus les auditeurs devront travailler. Par ailleurs, le coût des services est bien inférieur aux coûts que l’entreprise encourrait en cas de comptabilisation incorrecte.

Buts et objectifs

La restauration de la comptabilité par un cabinet d’audit commence par la définition de l’objectif - ramener la comptabilité à un état conforme à la loi, afin que les autorités de régulation n’imposent pas d’amendes, de réclamations et de sanctions à l’entreprise. Sur la base des buts et objectifs, les étapes de vérification suivantes sont effectuées:

- Analyse de la situation actuelle: traitement initial de la documentation.

- Détermination de l'étendue des travaux, calcul de leur coût, planification et coordination des événements avec le client.A ce stade, un accord de restauration de la comptabilité est établi.

- Mise en œuvre des mesures, y compris la création, la correction des registres comptables, la documentation primaire et les rapports.

- Fournir des résultats de vérification au client.

Les options

Où commencer le recouvrement comptable? Avec une analyse de la situation actuelle et la détermination de la quantité de travail. La restauration complète de la comptabilité par les services d'audit peut être requise uniquement si la comptabilité n'a pas encore été effectuée ou si elle a été complètement perdue. Le plus souvent, une récupération de données partielle est effectuée. qui couvre des sections distinctes d’une unité commerciale, des transactions ou des opérations, la vérification de la déclaration et la comptabilité fiscale de certains types de taxes.

Récupération comptable: par où commencer

La première étape consiste à dresser un inventaire pour déterminer le montant réel des immobilisations. Des évaluateurs indépendants détermineront la valeur marchande de l'objet et sa période de travail. Sur la base de ces données, un bilan est établi et la durée de vie restante est calculée. Les entreprises appartenant au système commun peuvent connaître la valeur de l'objet à partir d'une copie de la déclaration de taxe foncière. Les objets qui ne sont pas taxés doivent être reflétés dans l'annexe du rapport.

Si la société a des biens immobiliers et des terrains, vous devez contacter le BTI et la chambre d'enregistrement pour obtenir des copies des passeports pour ces objets. Vous pouvez vérifier les informations sur les propriétaires des parcelles transférées à l'organisation en location auprès du Service d'enregistrement fédéral. Le comité de gestion immobilière a une charte des entreprises propriétaires d’installations fédérales ou municipales. Toutes les données obtenues doivent être enregistrées en comptabilité.

La récupération des immobilisations est effectuée dans l’ordre suivant:

- Une fiche d'inventaire (OS-6) est entrée pour chaque objet. Elle indique le nom complet, la valeur résiduelle, une brève description et la durée d'utilisation restante.

- Le coût des systèmes d'exploitation identifiés est reflété dans DT01. Selon KT02, «l’amortissement» à la date de reporting devrait être «0». Indiquez dans ces transactions le coût initial de l'actif et le montant de l'amortissement non recommandé. Mieux refléter les données résiduelles. La durée de vie utile restante de chaque installation devrait être établie par la commission.

- Si la société a été créée avant 2002, le rapport doit inclure la date approximative de la construction de l'installation ou de sa mise en service. Selon ces données, la période d'utilisation en NU et en BU sera déterminée. Jusqu'en 2002, les amortissements étaient déduits pour différentes durées d'utilité. Les différences permanentes qui en résultent affectent le montant de l’impôt sur le revenu.

- Dans l’ordre des méthodes comptables, une méthode de calcul de l’amortissement devrait être prescrite.

Stocks

Ensuite, un inventaire des stocks devrait être effectué en recomptant et en pesant les marchandises dans les entrepôts. Selon les résultats de l'audit, le comptable:

- Reflète sur DT10 les soldes de stock identifiés et sur DT41 - les restes de marchandises. L'enregistrement est effectué en termes quantitatifs et totaux à la valeur marchande.

- Si, en fonction des résultats de l'inventaire, des combinaisons ont été trouvées, il convient de les enregistrer sur des cartes séparées. Un document est écrit pour une personne responsable. Si la durée de vie utile du vêtement dépasse un an, l'amortissement doit être comptabilisé sur une base mensuelle.

- Dans l'ordre relatif aux méthodes comptables, il convient de fixer la procédure de réflexion et d'élimination des biens et des biens vers le NU et la BU MZP.

Collecte de données de règlement

La récupération des documents comptables commence par la détermination du stade des règlements mutuels avec toutes les contreparties. Des copies de tous les documents de paiement peuvent être obtenues à la banque en fournissant les détails de l'organisation. Dans ce cas, une lettre est établie au nom du chef du département avec une demande de fournir des extraits de compte de l’archive avec tous les fichiers joints. Les informations doivent être restaurées au moins six mois à l'avance.À partir des documents fournis, il sera possible d'identifier facilement les fournisseurs, les acheteurs et les soldes sur le compte courant. L'étape suivante consiste à envoyer un rapport de rapprochement à chaque agent et à lui demander d'envoyer avec les documents signés des copies de tous les accords.

Le FTS surveille l’accumulation et le paiement des taxes à temps. À cette fin, la taxe compile des cartes de comptes commerciaux, qui reflètent les paiements:

- pour l'année en cours;

- pour le remboursement de la dette pour la période précédente;

- en raison du remboursement de la dette restructurée;

- produit de la vente des biens saisis.

Pour rétablir la comptabilité, l'auditeur ou le comptable envoie une lettre au Service fédéral des impôts avec une demande de production d'un rapport de rapprochement. Le document doit obligatoirement indiquer le TIN, l'emplacement de l'organisation, le numéro de téléphone et le nom du responsable. Le Service fédéral des impôts rédige un acte sous la forme n ° 23 et l'envoie au client. En outre, vous pouvez obtenir une déclaration sur l’état des règlements avec le budget. Il est délivré à la demande du contribuable, rédigé par écrit ou transmis à l'adresse de courrier électronique. Le délai de réception du document est de 10 jours à compter de la date de dépôt du certificat.

Chaque entreprise est tenue de s’inscrire auprès de la CRF et de la FSS. Vous pouvez vous procurer des exemplaires de la déclaration sur le paiement des UST et des primes d'assurance auprès de ces institutions et connaître la balance des paiements, les montants versés, l'application ou non d'un barème dégressif, l'existence éventuelle de personnes handicapées dans l'entreprise.

Tous les trimestres, la société présente un bilan avec tous les ajouts, un état des résultats et des flux de trésorerie. Des copies de ces documents de plusieurs périodes précédentes peuvent être obtenues auprès de la FTS sur demande écrite.

Calculs

La restauration de la comptabilité des entreprises au titre de cet article découle des actes de rapprochement dans la BU et est reflétée dans le compte 60:

- débit - s'il y a un paiement en trop aux fournisseurs;

- crédit - s’il existe une dette envers les fournisseurs.

Si l'organisation n'utilise les services que de quelques contreparties, il est recommandé d'ouvrir des sous-comptes séparément pour chaque contrepartie afin de détailler les calculs.

Tous les règlements avec les clients sont reflétés dans le compte 62. La dette de la contrepartie est débitrice et le paiement excédentaire est débiteur. De la même manière qu'avec les fournisseurs, les règlements avec chaque acheteur peuvent être effectués sur un sous-compte séparé.

La maintenance, la restauration de la comptabilité pour les fonds non monétaires sont effectuées sur la base des données des relevés bancaires. La graisse résiduelle sur les comptes courants est reflétée dans ДТ51. Si l'organisation a des soldes en valeurs monétaires, ils sont comptabilisés avant le DT52, convertis en roubles au taux de la Banque centrale à la date de l'inventaire. L'encaisse est enregistrée conformément à DT50.

La restauration de la comptabilité et des rapports avec la CRF, la FSS et la MHIF est réalisée sur la base des états de rapprochement reçus de ces institutions. Tous les montants sont comptabilisés dans le compte 69, auquel sont ouverts les sous-comptes correspondants, reflétant les calculs UST dans la partie transférée au Fonds des assurances sociales, le budget fédéral pour l'assurance maladie et les calculs des contributions à la Caisse des pensions. Les montants reflétés dans l'acte doivent coïncider avec ceux indiqués dans les documents de paiement de la banque. Les divergences identifiées peuvent être causées par le fait que les fonds sont transférés sur le compte dans le budget quelques jours après leur transfert. Une erreur pourrait être commise dans les documents de paiement, les fonds sont ensuite crédités sur un autre compte. Dans tous les cas, lorsque vous identifiez des écarts, il est recommandé de contacter la CRF ou la FSS pour obtenir des éclaircissements.

Le solde du compte 69 sera:

- Crédit, si le montant des régularisations dépasse le montant du paiement.

- Débit si les fonds sont transférés au budget à l'avance.

- Zéro si paiement excédentaire et aucune dette.

Les rapprochements avec le Service fédéral des impôts vous aideront à déterminer le système d'imposition de l'organisation. Le solde indiqué dans les documents doit être reflété dans l'état comptable du compte 68.

Capital organisationnel

Où commence la restauration de la comptabilité au sein des sources de financement de l'organisation? Avec les documents constitutifs de l'entreprise. La charte indique le montant des fonds versés par les fondateurs. Toutes les modifications ultérieures du montant du capital doivent être reflétées dans les procès-verbaux des assemblées des actionnaires. Le montant calculé du capital autorisé devrait être reflété dans KT80.

Solde: actif

Pour récupérer des données, vous devez obtenir le dernier rapport soumis au Service fédéral des impôts. Les informations figurant au bilan sont enregistrées dans le grand livre. S'il est absent, la restauration des cabinets comptables est effectuée sur les comptes.

NMA (p. 110). S'il y a un certain montant sur les comptes, vous devez vous renseigner auprès de la direction sur les marques de commerce ou la propriété intellectuelle de la société. Les évaluateurs aideront à déterminer correctement la valeur de ces objets.

OS (art. 130). Pour les entreprises du secteur de la construction, cette ligne reflète le coût des équipements d’installation et des immobilisations incorporelles. Si un bilan figure à la page 135, l'organisation loue des biens immobiliers. Pour restaurer les données comptables, vous devez demander un bail.

Comptes spéciaux dans les banques (p. 140). Cette ligne doit refléter le montant des investissements en dépôts à court terme. Les informations générales doivent figurer sur le relevé bancaire et sur le compte 55 du grand livre.

Stocks (p. 211). Les informations sur la quantité et le coût des matériaux sont enregistrées au bilan en fonction des stocks. Les chiffres peuvent différer de ceux présentés dans le dernier rapport soumis.

Le bilan indique le montant des taxes perçues sur les transactions avec toutes les contreparties. Si la société compte de nombreux acheteurs, les montants indiqués aux pages 220 (TVA) et 230 (DZ) n’aideront pas à rétablir la comptabilité.

Les données sur les fonds à la caisse et sur les comptes de règlement sont complétées à partir des relevés bancaires.

Solde: passif

Le montant du capital constitutif (p. 410) doit correspondre à celui indiqué dans les documents constitutifs.

Si l'organisation utilise des prêts à court terme. alors leur volume, y compris les intérêts, devrait être reflété dans le compte. 66. La dette envers le fonds de pension, les fonds sociaux (p. 623) et le budget (p. 624) devraient correspondre à ceux indiqués dans les actes de rapprochement avec ces organisations.

Les revenus différés (p. 640) incluent le montant des revenus locatifs, des avoirs gratuits, etc.

Le montant total des immobilisations louées indiqué aux pages 910 et 911 doit correspondre à celui indiqué dans les contrats avec des contreparties et les paiements mensuels - avec relevés bancaires. La dette envers les bailleurs doit être indiquée sur le compte 001 hors bilan.

Une fois toutes les données du bilan enregistrées, le rétablissement de la comptabilité est un point de départ? Si toutes les données sont saisies correctement, le solde débiteur des comptes et des sous-comptes doit coïncider avec le crédit.

Déclaration de revenus

Récupération comptable Où commencer? Les données de la déclaration doivent figurer dans le bilan de l'organisation, en tenant compte de ces nuances:

- La section 1 indique le montant de l’impôt à payer dans l’ensemble de l’organisation. Cela devrait être pris en compte si la société a des unités qui ne paient pas d'impôt. Le solde du compte 68 doit coïncider avec le montant de la dette transférée au budget local (p. 091) et au budget de la Fédération de Russie (081).

- L’impôt à payer sur les dividendes et les intérêts sur les titres d’État est indiqué à la sous-section 1.3 des pages «1» et «2», respectivement.

Pensez à remplir les lignes restantes de la déclaration:

- Page 070 - produits des opérations avec titres de créance et de réévaluation de la Banque centrale.

- Page 010 - le montant des revenus de l’organisation pour la période de déclaration.

- Page 100 - produits hors exploitation reçus sous la forme d'intérêts sur des contrats de prêt, des lettres de change et autres créances.

- Page 041 - le montant des taxes et des frais à l'exception de l'UST.

- Page 050 - le coût des droits de propriété acquis (réalisés) au cours de la période écoulée.

- Page090 - le montant des pertes des périodes précédentes pour les industries de services.

- Page 400 - le montant des amortissements cumulés des immobilisations corporelles et incorporelles. S'il diffère de celui calculé, l'organisation possède des objets acquis avant 2002, qui sont maintenant répertoriés dans un groupe séparé.

- Page 030 - le nombre de systèmes d'exploitation mis en œuvre au cours de la période précédente. Vous pouvez déterminer les objets vendus dans le cadre des accords enregistrés dans la chambre d'enregistrement. Le montant de l’amortissement pour ces objets est enregistré à la page 040 et les produits sont inclus à la page 030.

Erreurs possibles

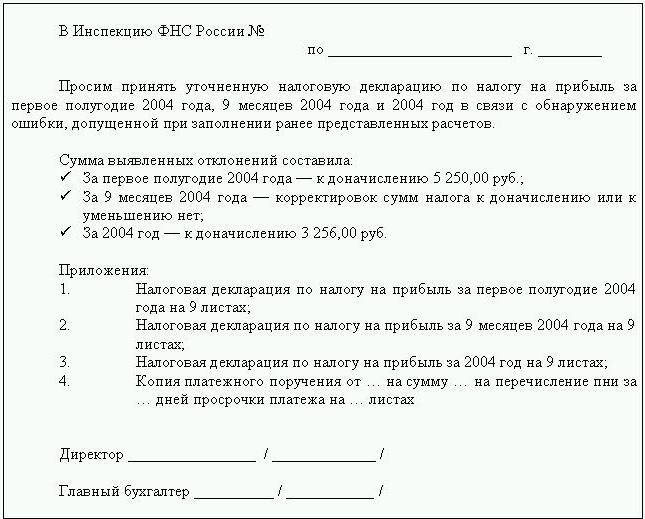

La restauration de la comptabilité et de l’audit est un processus long et laborieux. Le problème principal est que les informations contenues dans les déclarations ne coïncideront pas avec celles indiquées dans les actes de rapprochement. Tout d’abord, cela s’applique à tous les paiements budgétaires. Par exemple, le vérificateur a reçu un acte le 31 décembre. Les frais sont inscrits au bilan à la fin du mois et au compte personnel du Service fédéral des impôts - à la date d'échéance, c'est-à-dire à la fin du 1er trimestre de l'année prochaine. Si l'organisation transfère des fonds au budget sur une base trimestrielle, ils seront alors listés comme déduits dans le service de la comptabilité et, selon le service fédéral des impôts, ils seront facturés comme des paiements anticipés. En d’autres termes, à la fin de l’année, des calculs identiques ne porteront que sur 10 mois sans tenir compte des acomptes versés au dernier trimestre. La même situation sera avec d'autres périodes de rapport.

Vous ne pouvez pas jeter les documents sur la base desquels la récupération de données a été effectuée. Ils doivent être collectés et compilés dans un registre. La responsabilité de la sécurité des documents primaires incombe au chef comptable.

La déclaration fiscale peut ne pas être complétée correctement. En outre, l'organisation a des événements qui se sont produits après la date de reporting, mais avant de signer le document avec le Service fédéral des impôts. Si elles ne sont pas correctement prises en compte, il y aura une perte importante de valeurs matérielles dans la période en cours.

Le règlement sur la gestion de la comptabilité permet de préparer un solde avec des inexactitudes. Le bilan indique le solde créditeur et débiteur minimisé.

Perte de documents

Si les documents ont été partiellement perdus, la société est dans une meilleure position, car elle n'aura pas à restaurer toute la comptabilité. Les conversations avec la direction, le personnel comptable et les autres départements économiques donnent de bons résultats. Afin d'éviter de tels cas, il est préférable de réaliser périodiquement des copies d'archives de la base comptable sous forme d'imprimés de WWS à la fin du mois.

Sélection du contrôleur

Une fois tous les travaux de restauration terminés, il vaut la peine d’exclure une erreur essentielle, et non un employé qualifié. Lors de l’embauche d’un comptable, il convient de tester ses connaissances dans le domaine d’activité de l’entreprise et ses compétences pour travailler avec le programme. Très souvent, les «spécialistes» ne comprennent pas les paramètres de la base de données et génèrent des rapports basés sur le programme. Mais toutes les configurations ne peuvent pas être configurées.

Vous devez également décider à l'avance des préférences d'âge. Les jeunes spécialistes possèdent de nombreuses connaissances théoriques et peu de compétences pratiques. Bien qu'ils soient déterminés à se lancer dans la bataille, il ne vaut pas la peine de compter sur eux. Dans le même temps, la «grand-mère comptable» passera plus de temps à étudier les changements législatifs qu'à adapter la comptabilité dans une entreprise.

Selon les statistiques, 80% des employés travaillent bien uniquement si leur travail est contrôlé. Le meilleur moyen est de retirer périodiquement les rapports sur les principaux comptes: «stocks», «règlements avec fournisseurs, clients», etc. Si les chiffres des comptes sont douteux, vous devez demander au comptable de commenter la situation. Toute erreur doit être corrigée immédiatement. Si le comptable ne peut s’acquitter lui-même de cette tâche, vous devrez vous adresser à des spécialistes, des auditeurs.