L'assurance a longtemps et étroitement entré dans nos vies. Tout le monde a une assurance maladie obligatoire, pour ceux qui ont une voiture - une assurance responsabilité civile obligatoire. Si vous avez effectué un dépôt à la banque, celle-ci sera déjà assurée et si vous voyagez en avion, prenez le train, la société de transport organisera une assurance "volontairement obligatoire" pour vous. Les assurances-vie, les assurances-maladie, les assurances de biens sont de plus en plus courantes. Tout ce que nous avons énuméré est divisé en deux grands groupes - l’assurance obligatoire et l’assurance volontaire. Nous parlerons dans ce document en détail à la fois de cette classification et de l’assurance en général.

Le concept "d'assurance"

L'assurance couvre l'ensemble des activités d'assurance (assurance primaire, réassurance, mutuelle, coassurance), qui vise la couverture d'assurance.

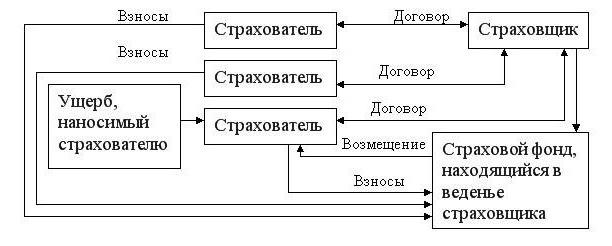

Une définition plus complète: la relation qui s'établit entre l'assureur et l'assuré afin de protéger les biens des personnes morales et privées (c'est-à-dire uniquement les assurés) en cas de sinistre assuré contre des fonds en espèces spéciaux. Ils sont constitués de primes ou de cotisations déduites par les assurés.

Deux formes d'assurance sont distinguées - obligatoire et volontaire. Nous en reparlerons plus avant, mais pour l'instant, nous allons examiner la classification des types de ce phénomène.

Types d'assurance

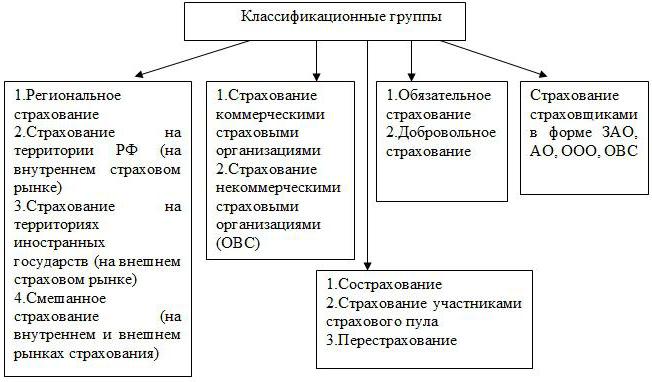

En ce qui concerne la classification des espèces, il n'y a pas de consensus. Dans la grande majorité des États, seuls l’assurance vie et ce qui n’y est pas associé sont attribués. Code civil de la Fédération de Russie prescrit la propriété et personnelle. Certains théoriciens répètent leur classification conformément à la loi, d'autres distinguent trois branches: la responsabilité, les personnes et les biens, et d'autres encore affirment qu'il existe déjà quatre types d'assurance: la propriété, le risque, les personnes et la responsabilité.

Considérons la classification la plus commune:

- Assurance responsabilité. Cela concerne les cas dans lesquels le preneur d'assurance doit réparer le préjudice causé à une autre personne. Cela inclut la responsabilité civile du transporteur, les propriétaires de véhicules (véhicules), les entreprises dans lesquelles le danger est accru, la responsabilité professionnelle, la responsabilité en cas de non-respect des obligations contractées.

- Assurance de biens. Les relations liées à la disposition, à la possession et à l’utilisation de la propriété sont incluses. C'est l'assurance des risques financiers et commerciaux, la propriété des citoyens, des organisations, des entreprises, des transports. Certaines classifications ajoutent une assurance responsabilité à ce groupe.

- Assurance personnelle. Cela comprend tout ce qui concerne la capacité de travailler, les retraites, la vie et la santé de l'assuré. En particulier, assurance-vie, contre les accidents, les maladies et les soins médicaux.

Tout ce qui précède, à son tour, est divisé en assurance maladie obligatoire et volontaire.

Assurance obligatoire

OS est une prescription du droit des États pour les assureurs, les obligeant à effectuer des paiements d'assurance. Cela s'applique aux objets et aux cas où le niveau d'indemnisation du préjudice concerne non seulement une personne spécifique, mais également un certain nombre d'intérêts publics. Séparément, il existe une assurance d’État obligatoire aux frais du budget de l’État ou d’autres sources.

La principale différence entre un contrat obligatoire et une assurance volontaire est que le premier citoyen ne peut pas refuser. Dans le même temps, il n'élabore personnellement que la police d'assurance maladie obligatoire et l'assurance responsabilité civile automobile (s'il y a une voiture), toutes les autres protections d'assurance fonctionnent automatiquement.

Les dispositions relatives aux polices d'assurance obligatoires peuvent être lues à l'art. 927 du Code civil de la Fédération de Russie. Selon eux, l'assureur a l'obligation d'assurer certains objets et l'assuré doit payer les paiements dus. La loi sur l'assurance volontaire et obligatoire prévoit:

- une liste d'objets qui doivent être assurés;

- taux de couverture d'assurance;

- les tarifs, leur différenciation;

- montant de la responsabilité;

- droits et obligations de deux parties - l'assuré et l'assureur;

- fréquence des paiements.

OS: types d'assurance

Les assurances obligatoires et volontaires comprennent en elles-mêmes un certain nombre de variétés plus petites.

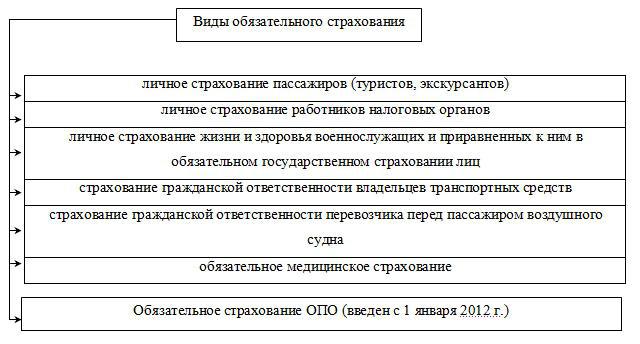

Ainsi, les assurances dictées par la loi comprennent:

- Personnel militaire.

- Les passagers

- SRO (organismes d'autorégulation).

- OPO (installations de production dangereuses)

- Auto civil.

- Responsabilité de certains spécialistes dans la mise en œuvre d'activités professionnelles.

- Assurance médicale (assurance obligatoire et volontaire).

- Dépôts bancaires.

Principes de l'assurance obligatoire

L'assurance obligatoire est caractérisée par cinq principes:

- Obligatoire. Il est dicté par l'acte législatif pertinent.

- Couverture de population continue. Pour cela, les assurés sont enregistrés, certaines échéances pour la fixation des primes d’assurance sont fixées.

- Indépendance de paiement. Si la personne assurée n'a pas effectué le paiement dû, l'assurance obligatoire ne cesse pas d'être valide. La prime d’assurance sera perçue au tribunal avec intérêts pour retard de paiement.

- Perpétuité. La période d'assurance ne prend fin qu'au décès de l'assuré ou de ses biens.

- Taux fixe de couverture d'assurance. Le coût du remboursement est soit une valeur absolue, soit un pourcentage clair de la somme assurée.

Assurance volontaire

Le deuxième type d’assurance est réalisé exclusivement sur une base volontaire. La loi ne définit que les dispositions générales, et l’assureur définit les conditions spécifiques. Il convient de noter que le volontariat est la prérogative de l’assuré, car Le courtier ne peut refuser de conclure un contrat avec son client.

Pour DS (assurance volontaire), il est typique de présenter certaines exigences que le preneur d'assurance doit remplir pour pouvoir bénéficier d'un contrat. Ce dernier est toujours émis que pour une certaine période. Vous pouvez prolonger la police en concluant un deuxième contrat. Parfois, le renouvellement automatique fonctionne également. Le non-paiement de la prime d'assurance pendant la période indiquée entraîne la résiliation du contrat sur DS.

Variétés de DS

Tous les types de contrats d'assurance ne peuvent pas être clairement divisés. Par exemple, l’assurance sociale est volontaire et obligatoire, tout comme l’assurance maladie, l’une de ses variétés. Mais spécifiquement pour DS se réfère à ce qui suit:

- Assurance vie - paiement aux proches de l'assuré de certains montants après son décès.

- Pension - offre à un citoyen d'accumuler certains montants pour sa future pension.

- D'accidents - invalidité, maladie, blessure, invalidité.

- Logement - appartements, chambres, maisons privées, chalets.

- Animaux - typique pour les propriétaires d'animaux de compagnie et de bétail coûteux. En cas de blessure ou de maladie de l'animal, une indemnité est versée.

- Prêt hypothécaire - protège le paiement d'une hypothèque des circonstances désagréables.

- CASCO - indemnisation en cas d'accident, de vol, d'incendie et de tout autre désastre pouvant survenir dans la voiture.

- VHI est une assurance médicale qui compense partiellement ou totalement le coût du traitement.

Principes de DS

Les principes de l'assurance obligatoire et volontaire sont communs. DS caractérise:

- Le bénévolat. Comme nous l’avons mentionné, cela ne concerne que l’assuré et non l’assureur.

- Couverture sélective. Tous les citoyens ne considèrent pas nécessaire de conclure un contrat d'assurance volontaire.De plus, les compagnies d’assurance imposent elles-mêmes des restrictions aux souscripteurs - âge, état de santé, taux de sinistre, etc.

- Urgence. L'accord DS a toujours une certaine durée de validité.

- Dépendance à la contribution. Le contrat d'assurance est annulé si le preneur d'assurance a cessé de payer les primes d'assurance.

- Couverture d'assurance déménagement. Le montant du montant assuré est établi dans le contrat par l'accord de l'assureur et de l'assuré.

Les assurances obligatoires et volontaires, bien qu’elles aient quelque chose en commun, présentent de nombreuses différences fondamentales. De plus, le même type d'assurance peut être à la fois OS et DS.