Le droit civil de la Fédération de Russie prévoit ce type de garantie pour l'exécution d'obligations, telles que les cautions, les forfaits, les garanties indépendantes, les cautionnements, etc.

Étant donné que la législation change constamment, un intérêt croissant commence à se manifester pour une garantie indépendante. Examinons plus en détail en quoi consiste ce concept et en quoi il diffère d’autres dispositions.

La définition

Une garantie indépendante de droit civil implique un accord écrit entre les parties, l’une des parties (garant) s’engageant, à la demande de l’autre partie (donneur d’ordre), à verser à un tiers (bénéficiaire) une certaine récompense pécuniaire, conformément aux obligations que le garant a souscrites. De plus, ce fait ne dépend pas de la validité de la garantie.

L'établissement d'un document par écrit vous permet d'établir l'exactitude des termes de l'accord et de vérifier la véracité de sa publication par une personne spécifique. Mais il est important que le non-respect de la forme écrite de l'accord n'indique pas un manque de fiabilité de l'accord.

Les principales caractéristiques de la garantie:

- Indépendance, indépendance de l'obligation prévue par celle-ci.

- Irrévocabilité (la possibilité de révoquer une garantie ne survient que lorsque cela est indiqué dans l'accord).

- Rétribution (le prestataire verse de l'argent pour émettre une garantie).

- Un haut degré de formalisation des relations.

- Inexpressibilité des droits.

Délivrance d'un document

Comme mentionné précédemment, une garantie indépendante est émise par écrit. Ce document peut être émis:

- banques et autres organismes de crédit;

- autres organisations commerciales.

L'émission d'une garantie est une transaction à sens unique, car la volonté d'une partie (garant) suffit à sa mise en œuvre. Dans le même temps, une telle transaction lie juridiquement une institution financière avec la possibilité qu’un client soumette des exigences pour remplir ses obligations.

Le symptôme principal

Une garantie indépendante comme moyen de garantir le respect des obligations repose sur la jurisprudence principale - c’est l’absence d’accessibilité. Cela signifie que l'accord:

- N'expire pas avec la résiliation de l'obligation principale et ne change pas non plus avec son changement;

- ne peut être considéré comme invalide si l’obligation garantie sous-jacente est invalide;

- ne donne pas au garant le droit d'invoquer des objections liées à l'obligation garantie si le bénéficiaire fait certaines demandes;

- ne subordonne pas la validité de l'obligation du garant au bénéficiaire aux exigences du donneur d'ordre, qui reposent sur ses relations avec le bénéficiaire ou le garant;

- fait valoir que la responsabilité du garant pour le paiement de fonds doit être remplie à la demande subsidiaire du bénéficiaire, même lorsque l’obligation garantie est remplie, résiliée ou invalide.

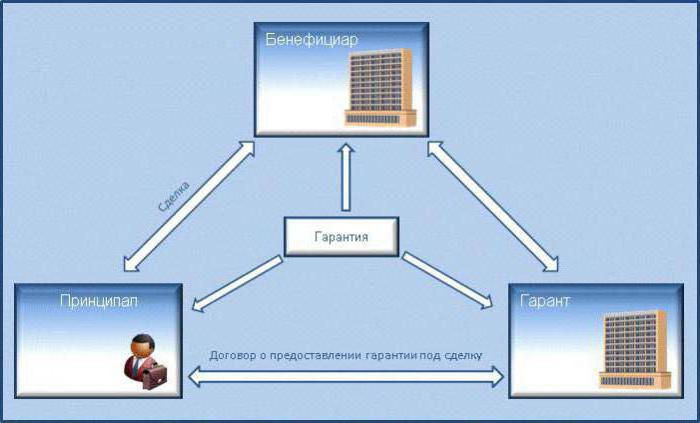

Les sujets

Une garantie bancaire indépendante est présentée par trois sujets de relations juridiques:

- Le garant. Dans ce cas, il s’agit des banques et autres organismes de crédit, ainsi que des organisations commerciales, qui sont habilités à émettre un contrat écrit comportant une obligation de payer si le créancier présente une demande écrite de paiement, établie conformément aux conditions de la garantie bancaire.

- Directeur. C'est une personne agissant en tant que fournisseur de services (biens). En cas de défaut, le donneur d'ordre est obligé de payer une certaine somme d'argent.

- BénéficiaireIl s’agit d’un client qui reçoit un service (produit) ou de l’argent pour manquement à ses obligations prescrites.

Motif pour la délivrance

Une garantie indépendante en tant que méthode de garantie peut être émise à la demande du principal obligé, qui est déterminée par accord de l’organisme financier et du principal obligé sur la procédure et les principes d’émission de garanties.

Mais la législation ne prévoit pas l'obligation de conclure un accord écrit entre la banque et le prestataire de services, et son absence n'entraîne pas le caractère fictif de l'obligation de garantie de l'organisme financier envers le client.

Mais si un accord écrit est établi entre le donneur d'ordre et le garant, il devient alors la base principale qui détermine:

- système d'émission de garantie;

- règlements mutuels des parties;

- le droit de recours de l'organisme financier auprès du débiteur, son montant et sa procédure d'exécution.

De plus, celui-ci est déterminé uniquement par accord de la banque et du débiteur et ne peut être inconditionnel. Cela est nécessaire afin d'éviter d'éventuels abus de la part de la banque.

Contenu

Un contrat de garantie indépendant doit contenir les conditions suivantes:

- le montant maximum payable par une institution financière;

- la période pour laquelle la garantie est émise, ou une indication d'un fait juridique dans lequel la résiliation de la garantie a lieu;

- règles de base pour effectuer des paiements;

- une liste des conditions dans lesquelles le montant de la garantie peut être réduit;

- la possibilité ou non du transfert par le créancier du droit de demander de l'argent à un tiers.

Le nombre de conditions et leurs détails doivent être conformes aux exigences de l’accord entre la banque et le débiteur pour l’octroi d’une garantie. Les éléments suivants doivent être indiqués dans le texte:

- nom de l'institution financière;

- montant de la garantie;

- période de garantie.

Le montant des obligations de la banque au titre de la garantie est limité au paiement du montant pour lequel la garantie a été émise. La procédure et les méthodes de calcul du montant de la garantie peuvent être différentes et inclure les conditions de calcul des intérêts.

Toutefois, la responsabilité de la banque envers le client pour manquement à ses obligations en vertu du contrat de garantie n’est pas limitée au montant pour lequel la garantie a été émise, sauf indication contraire dans le contrat. En d’autres termes, une institution financière peut être responsable envers le créancier sur une base commune. Les violations bancaires peuvent être exprimées sous différents aspects: retard de paiement, refus de paiement injustifié, etc.

Les obligations de garantie étant de nature financière, en cas de retard, le garant peut être tenu pour responsable du non-respect de l'obligation monétaire.

Espèces

Les types de garantie indépendante peuvent être les suivants:

En fonction de la forme de l'obligation:

- garantie de soumission;

- garantie exécutive;

- garantie de remboursement;

En fonction de la capacité du garant à annuler la garantie émise:

- révocable;

- irrévocable;

En fonction du droit du client de transférer son identité à une autre personne, demandez à la banque de s’acquitter de l’obligation:

- transmis;

- inexprimable.

Selon les règles générales, une garantie correctement émise ne peut être annulée que si un accord en dispose autrement. En outre, conformément aux règles générales, le bénéficiaire ne peut pas transférer ses droits d’exiger l’exécution d’une obligation à un tiers, sauf disposition contraire de l’accord.

Conditions de forme

Un contrat de garantie indépendant doit contenir une liste de détails de base, sans lesquels le document sera considéré comme invalide. Ceux-ci comprennent:

- date de publication;

- nom du garant;

- nom (détails) du commettant;

- nom (détails) du bénéficiaire;

- obligation garantie par la garantie;

- Montant payable

- période de validité;

- circonstances dans lesquelles la garantie intervient.

Dans le même temps, une certaine règle est établie pour le formulaire de garantie. Le formulaire de garantie devrait permettre de déterminer ses conditions et de s'assurer de la véracité de son émission.

Responsabilité de la banque envers le principal

Un donneur d'ordre est un fournisseur de services ou un produit obligé de remplir certaines conditions. Le garant est une institution financière qui fournit une garantie indépendante comme moyen de remplir ses obligations.

Une institution financière est tenue de:

- Fournissez une garantie générale et émettez-la par écrit.

- Informer le mandant des exigences du bénéficiaire et en remettre une copie.

- Informer le principal de la suspension de la garantie (si ce fait existe).

- Avertir de la résiliation de la garantie.

Responsabilité du bénéficiaire envers le principal

Rappelons que le bénéficiaire est le client qui reçoit soit le service (produit), soit une compensation monétaire pour manquement à ses obligations. Une garantie bancaire indépendante impose également certaines obligations au bénéficiaire vis-à-vis du prestataire de services. Ils comprennent principalement l’obligation de verser une indemnité pour les dommages résultant des circonstances suivantes:

- Soumission de documents douteux par le bénéficiaire.

- Demande illégale de fonds de la part du client.

La pratique judiciaire se souvient des cas où le client avait tenté de recevoir de l'argent au titre de la garantie, alors même que le commettant remplissait intégralement ses obligations. Le bénéficiaire avait pour objectif l'enrichissement personnel, qui est considéré comme une fraude.

Responsabilité du fournisseur envers la banque et le client

Une garantie indépendante est l'unité des obligations de toutes les parties. Le fournisseur et le client sont liés par l'obligation de fournir des services ou des biens, et le garant est considéré comme un intermédiaire entre eux. La responsabilité du fournisseur envers la banque est la suivante:

- Le fournisseur est une entité juridique établie sur la base de normes juridiques, autorisée à opérer.

- Tous les documents doivent être soumis à temps et être signés par le fournisseur (si la signature provient d’un tiers, il doit alors disposer de l’autorité nécessaire).

- Seules des informations vraies peuvent être fournies.

- Le fournisseur doit payer en espèces pour fournir une garantie.

- La compensation en espèces varie du montant de la sécurité.

- Le fournisseur doit rembourser les paiements de garantie effectués en cas de défaut.

- Le compte courant doit disposer du montant nécessaire pour le règlement avec la banque.

- Toutes les transactions financières sont effectuées via le compte du fournisseur.

- Soumission de tous les documents nécessaires, si requis par le garant.

- Préservation de la confidentialité des informations, si cela est prévu par un accord.

Le fournisseur a des obligations envers le bénéficiaire:

- Mise en œuvre correcte des termes de l'accord.

- Garantie

Selon les termes de l'accord, si le débiteur est une banque, il ne doit pas remplir les obligations du donneur d'ordre. C'est-à-dire qu'une institution financière ne devrait payer qu'une compensation monétaire.

La présentation

Le contrat prévoit une procédure spécifique permettant au client de soumettre des demandes de règlement en espèces:

- justification écrite par le client de ses besoins avec tous les documents indiqués joints;

- une indication des circonstances qui ont amené le client à faire appel à la caution pour le versement des paiements de garantie.

À son tour, une institution financière devrait:

- envoyer une copie de cette demande au fournisseur;

- Dans les cinq jours, examinez les besoins du client et prenez une décision.

Si le résultat est positif, le bénéficiaire reçoit des paiements de garantie. Si l'issue de l'affaire est négative, le garant doit fournir des arguments raisonnables. Ceux-ci comprennent:

- Soumission d'une réclamation plus tard que les délais.

- Reconnaissance de l'exigence comme inappropriée.

Le refus est fait par écrit. En outre, le paiement peut être suspendu jusqu'à sept jours dans les cas suivants:

- Les documents fournis par le client sont fictifs;

- les circonstances spécifiées dans l'accord de garantie ne se sont pas produites;

- obligation primaire n'est pas valide;

- l'exécution sous l'obligation principale est acceptée sans contradiction.

Résiliation

Une garantie indépendante servant à garantir des obligations prend fin dans les cas suivants:

- Le client a reçu une garantie pour laquelle une garantie a été émise.

- L'accord pour lequel il a été signé a expiré.

- Le client renonce à ses droits énoncés dans le contrat.

- Le client et l'institution financière acceptent de mettre fin à la garantie.

Entre autres choses, le garant doit immédiatement informer le fournisseur de la résiliation du contrat. La garantie devrait également inclure des informations sur la manière dont le fournisseur remboursera à la banque les sommes versées au bénéficiaire.