Les hypothèques en Russie moderne ne sont pas si rares. Les citoyens concluent volontiers des contrats hypothécaires pour acquérir leur propre logement. Ces dépenses s'avèrent finalement très importantes. Et certains se demandent comment récupérer de l'argent pour une hypothèque. Les citoyens de la Fédération de Russie ont-ils un tel droit? Si oui, que faut-il faire?

A propos des paiements

Est-il possible de retourner de l'argent pour une hypothèque? Il n'y a pas de réponse unique à cette question. Le fait est qu'après la conclusion d'un contrat de prêt hypothécaire, une personne est confrontée à plusieurs paiements.

À savoir avec tels:

- paiement hypothécaire principal;

- paiement d'intérêts dans le cadre d'un contrat de prêt;

- paiement de l'assurance.

Existe-t-il une chance de remboursement des paiements indiqués? Que dit la loi à ce sujet?

Chances de succès

Est-il possible de restituer une partie des fonds en vertu d'un contrat de prêt hypothécaire? En Russie, la possibilité de recevoir de l’argent sous la forme d’une déduction est prévue. Ce remboursement concerne le principal et les intérêts.

Qu'en est-il de l'assurance? Est-il en quelque sorte dédommagé les citoyens?

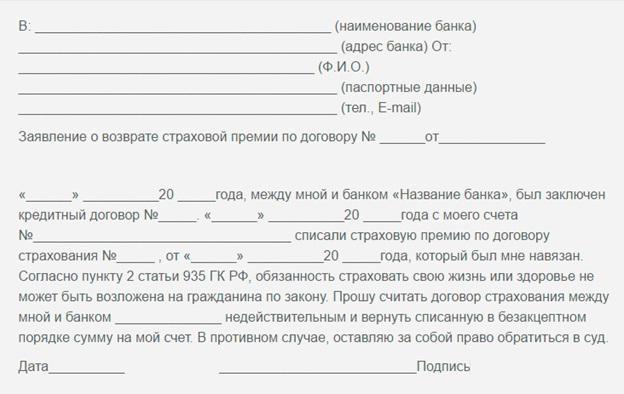

Pour déterminer s’il est possible de retourner de l’argent pour une assurance prêt hypothécaire, un contrat de prêt hypothécaire spécifique vous aidera. Le fait est que, dans certaines conditions, une partie de l’argent sera remboursée. Mais le plus souvent cette pratique n'a pas lieu. Pour des informations plus précises sur les déductions pour l'assurance hypothécaire, il est recommandé de contacter les compagnies d'assurance et les banques.

Montant de la déduction

Lorsque vous réfléchissez à la façon de rembourser une hypothèque, vous devez considérer que seule une partie des paiements est sujette à remboursement. En aucun cas, il ne sera possible de récupérer le montant total du prêt.

Selon la loi, la déduction fiscale est de 13%. C'est combien d'argent peut être retourné en vertu d'un contrat de prêt hypothécaire et des intérêts sur un prêt payé. Dans le même temps, une restriction s'applique au retour: jusqu'à 390 000 roubles sont autorisés à être restitués dans la mesure du possible. Et 260 000 roubles ont été mis sur des déductions immobilières. Des règles similaires s'appliquent en Russie en 2017.

Si on parle d'assurance, alors tout est beaucoup plus compliqué. En règle générale, les compagnies d'assurance ne paient que 40 à 70% du montant payé par le citoyen. Les intérêts spécifiques sont indiqués dans le contrat d'assurance. Par conséquent, ce problème est résolu individuellement.

Qui est éligible?

Comment retourner de l'argent pour des intérêts hypothécaires? De la même manière que dans le contrat de prêt principal. Ce n'est pas difficile à faire. L'essentiel est de considérer que tous les citoyens n'ont pas droit à une déduction fiscale.

Pour soumettre une demande de remboursement des fonds versés sur une hypothèque, vous devez répondre aux critères suivants:

- l'âge adulte et la capacité juridique;

- la présence de revenus imposés par l'impôt sur le revenu des particuliers de 13%;

- revenu régulier;

- citoyenneté de la Fédération de Russie.

Par conséquent, si une personne n’a pas de revenu imposable au titre de l’impôt sur le revenu des particuliers de 13%, mais qu’elle verse en même temps un emprunt hypothécaire, vous ne devriez pas compter sur une déduction fiscale. Seule une partie de l'assurance pourra être retournée, si cela est prévu par le contrat.

Déduction pas à pas

Nous aborderons ensuite plus en détail toutes les nuances des procédures étudiées. Comment rendre de l'argent pour une hypothèque? Commençons par la déduction fiscale. On le trouve le plus souvent dans la pratique.

Donc, pour déduire un type d’impôt pour un contrat de prêt hypothécaire, vous aurez besoin de:

- Effectuer au moins un remboursement de prêt. Le droit à un remboursement apparaît immédiatement après la première transaction financière.

- Préparez une liste de documents. Cela dépend si l'argent est retourné - pour le prêt principal ou pour les intérêts.

- Ecrivez une demande de déduction à l’autorité d’enregistrement.Les papiers préparés y sont attachés avec leurs copies.

- Attendez une décision sur la question à l'étude. Après environ 1,5 à 2 mois, le demandeur recevra une lettre de l’autorité chargée de l’enregistrement indiquant si l’argent sera restitué.

À ce stade, il ne reste plus qu'à attendre que les fonds soient reçus par le contribuable. Si la déduction est refusée, la notification doit indiquer le motif de cette décision.

Où faire des déductions?

Il est maintenant clair comment vous pouvez retourner l’argent pour les intérêts versés sur une hypothèque ou un contrat de prêt de base. Les citoyens se posent souvent des questions sur l'endroit où envoyer une demande.

Les déductions fiscales sont fournies par les autorités fiscales. Vous pouvez demander de l'aide auprès des autorités régionales du Service fédéral des impôts ou du MFC. La procédure ne changera pas.

Si vous envisagez de rembourser des fonds d’assurance, les citoyens sont généralement invités à présenter une demande à la succursale de la compagnie d’assurance. Moins souvent, à des banques spécifiques et même à la poste russe. En règle générale, l'organisme qui effectue le retour est indiqué dans le contrat d'assurance.

Documents pour une déduction hypothécaire

Est-il possible de retourner de l'argent pour une hypothèque? Oui! Surtout en matière de déduction fiscale. Comment agir dans ce cas, nous avons déjà compris. Mais la liste des documents pour la mise en œuvre de l'idée reste un mystère.

Mais c'est réparable! Les documents suivants sont généralement requis des citoyens:

- contrat d'hypothèque;

- certificat de propriété (facultatif);

- passeport (ou autre carte d'identité);

- certificat d'enregistrement;

- demande de déduction avec coordonnées bancaires;

- calendrier de remboursement de la dette;

- états des revenus;

- déclaration de revenus;

- TIN (si disponible);

- les reçus de paiement indiquant le paiement d'un prêt et les intérêts y afférents.

Tous ces documents vous aideront à obtenir une déduction fiscale pour une hypothèque. Si vous avez besoin d’un remboursement d’assurance, vous devrez préparer un jeu de documents différent.

Documents lors du retour de l'assurance

Retourner de l'argent pour l'assurance hypothécaire Sberbank (ou une autre banque) n'est également pas si difficile. Habituellement, cette opération est disponible après le remboursement final du prêt, à quelques exceptions près. Comme on l’a déjà noté, les caractéristiques du remboursement de l’assurance prêt hypothécaire sont précisées dans l’accord en question.

De quels documents les compagnies d'assurance ont-elles besoin pour fournir des services? Parmi eux, on trouve généralement la liste des articles suivants:

- passeport du demandeur;

- contrat d'hypothèque;

- calendrier avec paiements selon entente;

- relevé bancaire indiquant le remboursement intégral du prêt;

- police d'assurance (peut être remplacée par une déclaration);

- certificat de propriété du logement (extrait de l'USRN);

- détails du compte bancaire;

- chèques indiquant le paiement du crédit et de l'assurance (de préférence).

Il est recommandé de faire des copies des documents énumérés à l'avance. Le délai de réponse pour un remboursement est généralement de 30 jours.

Si refusé

Sberbank retournera-t-elle de l'argent pour une hypothèque d'assurance? Oui, si la compagnie d’assurance travaille avec cette institution financière et que le contrat de prêt hypothécaire prévoit le remboursement des primes d’assurance. Mais il arrive qu'un service soit refusé.

Que faire Vous devez demander par écrit à la compagnie d'assurance des éclaircissements. L'organisation doit indiquer les raisons du refus. S'il n'y a pas de bonne raison pour refuser, vous pouvez répéter la demande ou aller au tribunal. Dans la réalité, les compagnies d’assurances préfèrent généralement ne pas se disputer avec leurs clients et rembourser une partie de l’assurance.

Si la déduction fiscale est refusée, vous devrez étudier la lettre reçue du Service fédéral des impôts. Il explique le motif du refus de remboursement. 30 jours sont alloués pour corriger la situation. Par exemple, si un citoyen a apporté un jeu de documents incomplet, il n'aura pas à soumettre une nouvelle demande de déduction. Dans un délai d'un mois, il peut contacter le Service fédéral des impôts pour corriger ses erreurs.

Récence

La façon de rembourser l’hypothèque est claire. Quand une personne reçoit-elle le droit de rembourser de l'argent sur un prêt?

S'il s'agit d'une déduction fiscale, le droit à un remboursement naît à partir du moment où le premier versement est effectué. Dans ce cas, les sommes d'argent ne peuvent être réclamées que dans l'année suivant la période au cours de laquelle le paiement a été effectué. La prescription est de 3 ans. Seuls les fonds pour cette période peuvent être réclamés. Avec tout cela, une demande de déduction fiscale peut être soumise un nombre infini de fois. Tout n'est limité que par les limites établies pour les retours.

Lors de la demande de retour d'assurance, les conditions de traitement sont régies par le contrat existant. Le délai de prescription dans cette affaire est également de 36 mois.

Conclusions

Maintenant, il est clair comment retourner l'argent pour une assurance sur une hypothèque et un contrat de prêt de base. Ces opérations sont très laborieuses, elles prennent beaucoup de temps. Mais avec les bonnes actions dans quelques mois, il sera possible de traduire l’idée en réalité.

Les instructions proposées aideront à rembourser l’hypothèque. L'essentiel est d'étudier attentivement le contrat de prêt en vigueur. Il est possible qu'un citoyen ne puisse demander qu'une déduction fiscale et rien de plus.

Important: lors de la création de déclarations de type d’impôt, le montant de l’impôt sur le revenu des particuliers payé au cours d’une période donnée est pris en compte. Vous ne pouvez pas restituer plus d'argent que ce qui a été transféré au Service fédéral des impôts au cours d'une année donnée.

Peut-être que maintenant nous connaissons tous les points essentiels d’un remboursement d’hypothèque. En réalité, tout n'est pas aussi difficile que cela puisse paraître à première vue. Les déductions fiscales sont requises par la loi. Mais l'assurance n'est pas toujours remboursée. Une pratique similaire dans la vie réelle n’est pas très courante, mais elle existe toujours. L'accord de prêt contient les points essentiels: les citoyens seront en mesure de trouver des réponses à presque toutes leurs questions concernant le remboursement des frais d'emprunt.