Les autorités fiscales occupent la place la plus importante dans le bon fonctionnement du système fiscal de la Fédération de Russie. Selon la législation en vigueur, il est conseillé d’inclure le Service fédéral des impôts et le Ministère des finances de la Fédération de Russie, y compris leurs unités structurelles opérant dans le pays. Dans cet article, nous nous concentrerons sur les pouvoirs, les fonctions et la structure organisationnelle du Service fédéral des impôts.

La structure

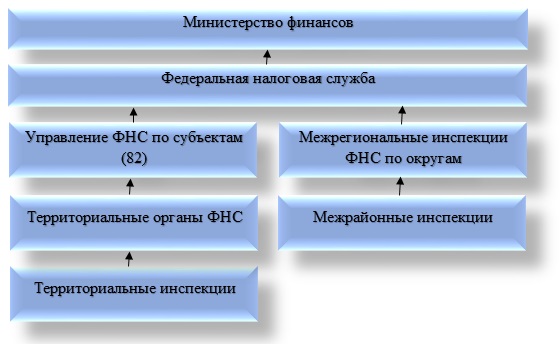

Le système moderne d'organes pour les impôts et taxes en Russie est construit conformément à la division administrative et nationale qui a été adoptée par le législateur. Il se compose de quatre niveaux. Chaque lien dans le système et ses éléments ont leurs propres spécificités et fonctions.

La structure centrale de l'administration fiscale dans le pays est considérée comme le Service fédéral des impôts de la Russie. Le ministère des Finances de la Fédération de Russie joue un rôle important. Le Service fédéral des impôts a des organisations subordonnées dans les entités relevant du Service fédéral des impôts de Russie, ainsi que des départements territoriaux et des inspections au niveau interrégional. Ne pas oublier les formations inter-districts.

La structure du service fédéral des impôts de la Fédération de Russie est plutôt concise. Examinez chacun de ses composants plus en détail. Dans ce cas, le service fédéral doit être compris comme l'autorité exécutive chargée de l'enregistrement des entrepreneurs et des personnes morales, ainsi que des cas de faillite. Il est important de noter que c'est le FTS qui fixe les taux d'imposition. La direction du service peut nommer et révoquer le gouvernement de la Fédération de Russie sur proposition du chef du ministère des Finances.

Les inspections interrégionales, qui font partie de la structure du service fédéral des impôts de la Russie, ont pour but de contrôler les plus gros contribuables. Il est intéressant de savoir que chaque inspection concerne le contrôle de représentants d’un seul secteur. Les départements du Service fédéral des matières (en abrégé UFNS) sont les composants du service fédéral des impôts au niveau régional. Leurs tâches consistent notamment à assurer le contrôle dans un plan méthodologique et à coordonner les activités des autorités inférieures.

Les inspections inter-districts sont un autre élément important de la structure du service fédéral des impôts. Ils sont engagés dans le contrôle de la comptabilité fiscale des contribuables au niveau régional. Il convient de garder à l’esprit que ces inspections sont subordonnées non seulement au Service fédéral des impôts, mais également au Service fédéral des impôts, conformément à l’objet. L'inspection territoriale de certaines classifications est également incluse dans la structure du Service fédéral des impôts de la Russie. Cet organisme exerce un contrôle fiscal dans les municipalités. Nous parlons de villes, districts ou petites villes, non séparés plus en détail.

Il s’est avéré que la structure de contrôle du Service fédéral des impôts de la Russie implique l’existence de quatre niveaux. Parmi eux, les niveaux fédéral, fédéral-district, régional, ainsi que local. La hiérarchie présentée est tout à fait compatible avec la division administrative-territoriale de l'État.

Surveillance et contrôle par le Service fédéral des impôts de la Russie

La structure et les fonctions du service fédéral des impôts sont des catégories interdépendantes. Parmi les fonctions de contrôle et de surveillance, il convient de distinguer les éléments suivants:

- Respect de la loi en vigueur dans le pays en matière de taxes et de frais.

- Correction du calcul, de l'actualité et de l'exhaustivité des taxes et des frais par rapport aux budgets de l'Etat concernés. Il convient d'ajouter que ce paragraphe s'applique également aux autres paiements obligatoires.

- Supervision dans le domaine de la production d'alcool éthylique, de produits alcoolisés et de produits du tabac.

- Respect strict des lois sur la monnaie dans les compétences des structures fiscales.

- Informer les contribuables des problèmes liés à la législation fiscale et expliquer le système fiscal en vigueur dans le pays, si nécessaire.

Fonctions du corps exécutif

Chacun des éléments de la structure de gestion du Service fédéral des impôts de la Russie a ses propres fonctions. Vous devez savoir que le service fédéral est un organe exécutif autorisé d’importance fédérale, qui met en œuvre les fonctions suivantes:

- enregistrement public des individus en tant qu'individus, ainsi que des personnes morales;

- Représentation dans les cas liés à la faillite et aux procédures connexes des exigences relatives au paiement d'un régime obligatoire, ainsi que des obligations monétaires.

Caractéristiques de l'activité

Les organes constitutifs du bureau central du Service fédéral des impôts relèvent du ministère des Finances. Dans le cadre de ses activités, le service fédéral est guidé par la Constitution de la Fédération de Russie, les lois du gouvernement et du président, les lois constitutionnelles fédérales, les lois du ministère des Finances, les accords internationaux et, bien entendu, le règlement sur le Service fédéral des contributions.

Les structures du Service fédéral des impôts décrites ci-dessus exercent leurs activités directement ou par l'intermédiaire de leurs organes territoriaux, sous réserve d'une interaction avec les autres autorités exécutives fédérales, les institutions gouvernementales locales et les fonds extrabudgétaires de l'État, les organes exécutifs des entités constitutives de la Fédération de Russie, ainsi qu'avec les associations de planificateurs publics et autres organisations.

À la tête du service se trouve un chef nommé par le gouvernement de la Fédération de Russie et qui en a été démis de ses fonctions - comme indiqué précédemment - conformément à la proposition du ministre des Finances. La structure et les pouvoirs du service fédéral des impôts sont approuvés exclusivement par ordre. Chaque autorité fiscale est une entité juridique indépendante. Cependant, elles sont toutes subordonnées au type vertical et sont incluses dans un agrégat centralisé unique.

Tentatives de réforme structurelle

La réforme de la structure du service fédéral des impôts de la Fédération de Russie présente une caractéristique intéressante. Il s'agit de créer des formations inter-districts et interrégionales. Contrairement aux inspections du plan traditionnel, qui n'exercent un contrôle que sur l'affiliation territoriale de chacun des contribuables, celles-ci organisent leurs propres activités en fonction de l'affiliation à l'industrie et de la catégorie de contribuable.

Il convient de noter que les inspections interrégionales dans les districts fédéraux occupent une position intermédiaire entre le Service fédéral des impôts et ses départements territoriaux.

Les objectifs de la création d'inspections interrégionales

Les inspections interrégionales dans les circonscriptions fédérales incluses dans la structure du Service fédéral des impôts sont créées pour atteindre les objectifs suivants:

- interaction avec les représentants autorisés du président de la Fédération de Russie dans les districts de type fédéral sur des questions relevant de leur compétence;

- contrôle total du respect des lois en vigueur dans le pays en ce qui concerne les taxes et les frais relatifs à un district fédéral spécifique;

- mise en place de contrôles fiscaux.

Problème d'autorité

Au niveau interrégional, sept inspections de type interrégional sont actuellement organisées pour les plus gros contribuables dans les domaines suivants:

- exploration, production, traitement ultérieur, transport et vente de gaz naturel;

- exploration, extraction, raffinage, livraison et vente ultérieurs de pétrole, ainsi que de produits pétroliers;

- chiffre d'affaires et production d'alcool éthylique et de tabac, ainsi que de toutes les matières premières actuellement connues du tabac, des produits contenant de l'alcool et des produits alcooliques;

- secteur de l’énergie, où il est conseillé d’inclure la production, la distribution, le transport et la vente ultérieure d’énergie thermique et électrique;

- production et vente de produits de l'industrie métallurgique;

- la mise en place de services de communication;

- la mise en place de services de transport.

Sujet Tâches

La formation décrite de la structure du service fédéral des impôts au niveau des entités (territoires, républiques) remplit les tâches suivantes:

- contrôle complet du respect de la législation dans le domaine des taxes et redevances sur le territoire d'un sujet de la Fédération de Russie;

- assurer la réception des paiements d'impôts et autres paiements obligatoires au budget de l'Etat.

Vous devez savoir que la direction du Service fédéral des impôts dans le sujet est nommée par le chef du Service fédéral des impôts de Russie à l'issue de la procédure d'approbation obligatoire auprès du représentant autorisé du président pour un sujet particulier.

Aujourd'hui, on peut distinguer deux types d'inspections du service fédéral des impôts au niveau inter-districts. Parmi eux se trouvent:

- Les inspections du Service fédéral des impôts de la Russie, qui contrôlent le territoire de plusieurs districts administratifs mais aussi;

- inspections incluses dans la structure des autorités fiscales (FTS), qui exercent un contrôle sur les plus gros contribuables.

Ces derniers sont en quelque sorte soumis à une administration dans le domaine des taxes au niveau régional.

Pouvoirs des autorités fiscales

Conformément à l'article 31 du Code des impôts en vigueur sur le territoire de la Fédération de Russie, les autorités fiscales ont le droit de:

- Demande de la documentation du contribuable sur les formulaires établis par les entités gouvernementales et les administrations locales. Ces titres servent de base au calcul et au paiement ultérieur des impôts. Les explications, les documents qui confirment l'exactitude du calcul, ainsi que l'exhaustivité et le respect des délais de remboursement des paiements d'impôt, sont également appropriés dans cette catégorie. Il convient de noter que ce droit s’exerce dans la mise en œuvre du contrôle fiscal. La procédure actuelle d’exigence en matière de documentation est décrite dans la description des méthodes et formes de contrôle en matière de taxes et redevances.

- Organisez les contrôles fiscaux dans l'ordre établi par le Code des impôts. Il faut ajouter qu'ils sont en visite et cameral.

- Pendant un certain temps, arrêtez les opérations liées aux comptes des contribuables dans des établissements bancaires et saisissez leurs complexes immobiliers de la manière prescrite par le Code des impôts. Conformément à la législation en vigueur, les opérations sur les comptes sont arrêtées si les déclarations de revenus ne sont pas soumises dans les délais fixés par la loi. Il peut également s'agir d'une mesure garantissant le paiement d'impôts aux budgets des États à différents niveaux. Il est à noter que si la déclaration n'est pas soumise à temps, les transactions de compte sont généralement suspendues immédiatement avant d'être soumises. Les biens peuvent être saisis dans les cas prévus par la législation fiscale en vigueur dans le pays.

- Saisir des documents lors d'un contrôle fiscal d'un contribuable, ce qui indique la pertinence d'infractions fiscales.

- Inspectez (inspectez) tout contribuable utilisé pour générer un revenu ou lié à la maintenance d'objets imposables - quel que soit leur emplacement - entrepôt, territoire industriel, commercial ou autre. Dresser un inventaire du complexe immobilier appartenant au contribuable. Il est à noter que l'inspection des territoires et des locaux est effectuée exclusivement dans le cadre d'un contrôle fiscal sur site.

- Déterminez le montant des paiements d'impôt à payer par les contribuables au budget de l'État ou à des fonds extrabudgétaires.Dans ce cas, une méthode de calcul est utilisée sur la base des informations disponibles concernant le contribuable, ainsi que des informations sur d'autres contribuables similaires.

- De manière incontestable, récupérer les arriérés d'impôts des personnes morales, ainsi que les pénalités, conformément aux règles établies par le Code des impôts de la Fédération de Russie. Il faut garder à l’esprit qu’aujourd’hui les sanctions ne peuvent être infligées que devant un tribunal. Plus précisément: auprès des particuliers et des entrepreneurs individuels, tous les types d’arriérés ne sont recouvrés que devant les tribunaux, ainsi que des personnes morales de manière judiciaire ou incontestable.

- Exiger des documents d'institutions bancaires qui servent de confirmation de l'exécution des ordres de paiement par les contribuables. Il est important de noter que cette exigence est effectuée dans l'ordre de contrôle des contribuables qui effectuent le remboursement des paiements de l'impôt, ainsi que des institutions bancaires qui transfèrent de l'argent au budget de l'État en tant qu'agents des impôts.

- Attirer des experts, traducteurs et autres spécialistes pour organiser le contrôle fiscal. La procédure est décrite en détail dans les méthodes et formes de contrôle fiscal.

- Appelez en tant que témoins des personnes pouvant être au courant de certaines circonstances pertinentes pour la mise en œuvre du contrôle fiscal. Il est important de noter que le témoin a le droit de refuser de témoigner dans certains cas prévus par la législation en vigueur sur le territoire de la Fédération de Russie. Il est obligatoire d'établir un protocole pour interroger un témoin.

Conclusion

Nous avons donc examiné la structure organisationnelle de l'appareil central du Service fédéral des impôts de Russie, sa fonctionnalité et son autorité. En conclusion, il convient de noter qu’en plus d’un pouvoir impressionnant, le Service fédéral des impôts assume un certain nombre de responsabilités. Ils sont décrits en détail à l'article 32 du Code des impôts en vigueur sur le territoire de la Fédération de Russie. La principale responsabilité est le respect des lois fiscales. Cela s'applique aux autorités fiscales et à leurs fonctionnaires. En cas de violation de la loi, le contribuable est habilité à recouvrer les pertes résultant d'actes illicites du service des impôts.