Le mot «acquisition» doit son origine aux Anglais «acquérir», qui signifie «recevoir» ou «acquérir». En fait, ce terme signifie recevoir le paiement d'un service, d'un produit ou d'un travail via une carte de paiement. Ce processus incombe à la banque acquéreuse autorisée, qui installe des terminaux de paiement dans les points de vente. Dans le cas de l'utilisation de l'acquisition standard par un commerçant, la banque établit la connexion du terminal acquéreur. Ceci s'applique aux structures de service, telles que les transports en commun, les stations-service et autres. La Banque y installe des terminaux de paiement mobiles, si un besoin d’acquisition mobile s’impose.

Aujourd'hui, dans le monde entier, il est possible de payer la plupart des achats et des services avec des cartes de paiement dans plus de 18 millions d'entreprises commerciales et dans le secteur des services. C'est un gain de temps considérable pour le consommateur et le vendeur. Les types de terminaux d’acquisition y contribuent.

La grande majorité du marché des acquisitions est occupée par des banques membres des systèmes de paiement MasterCard et Visa. Aux États-Unis, American Express est utilisé depuis longtemps. Les cartes de cette société sont largement distribuées dans le monde entier et sont également utilisées pour l’acquisition de terminaux.

Tous ceux qui sont au courant de l'acquisition d'Internet et qui utilisent Internet pour effectuer diverses transactions financières telles que la recharge téléphonique, paiement des services publics, extension d'Internet et autres. Les fans des achats dans les magasins en ligne paient les produits achetés avec des cartes de crédit ou de la monnaie électronique.

L’acquisition est également considérée comme la question habituelle de l’argent d’un détenteur de carte plastique, par exemple dans les locaux d’un bureau de poste moderne. Généralement, ce type de problème se produit via un guichet automatique situé à cet emplacement ou un terminal de point de vente mobile spécialement préparé. Toutes sortes de gadgets en libre-service pour accepter les cartes bancaires sont également crédités à cette zone.

La technologie d’acquisition mobile accepte les paiements de biens achetés ou de services reçus, en utilisant une carte bancaire via un smartphone ou une tablette standard, à laquelle un terminal de point de vente mobile est connecté.

La technologie présentée a été développée aux États-Unis. Le projet Square de 2004 en était la base, ce qui signifiait améliorer la sécurité des opérations commerciales et simplifier le processus de réalisation de divers calculs sur des appareils mobiles. Quelques années plus tard, nous avons également utilisé tous ses avantages. Cependant, la Russie accorde plus d'attention aux mesures de sécurité. Apparemment, les caractéristiques nationales sont prises en compte.

Les banques se conforment aux règles établies des systèmes de paiement internationaux MasterCard et VISA pour les transactions de paiement. Le désir du client de payer un achat parfait avec une carte bancaire a pour conséquence que la banque acquérante envoie une demande au système de paiement international approprié, après quoi elle envoie un appel à la banque émettrice qui l’a émise. Sur réception d'une réponse satisfaisante, l'opération est considérée comme terminée et le montant requis est débité de la carte.

Il n'y a pas de traitement de paiement standard en tant que tel. Dans chaque pays, il diffère par certaines nuances, parfois très insignifiantes. Un exemple est le système kazakh et le système russe. Les banques ne coordonnent pas certaines opérations avec les systèmes de paiement pour simplifier l'interaction des processus lors du traitement des paiements. Cependant, la différence entre le marché kazakh et le marché russe dans son niveau de développement.Ayant des cartes de chop issue, il est presque complètement protégé contre les activités frauduleuses. La faible rotation des cartes rend pratiquement inutile la contestation de transactions en cours.

Terminal point de vente

Le magasin est la principale composante de ses activités d’acquisition. Quel est ce dispositif? Que devrait-il être? Qui est le leader du marché dans la production de terminaux acceptant les cartes bancaires?

Les détails concernant cet appareil seront décrits ci-dessous. Dans la vie moderne, de telles informations peuvent être très utiles. Surtout pour ceux qui font souvent diverses acquisitions et aimeraient en savoir plus sur le terminal d'acquisition (ou terminal de point de vente).

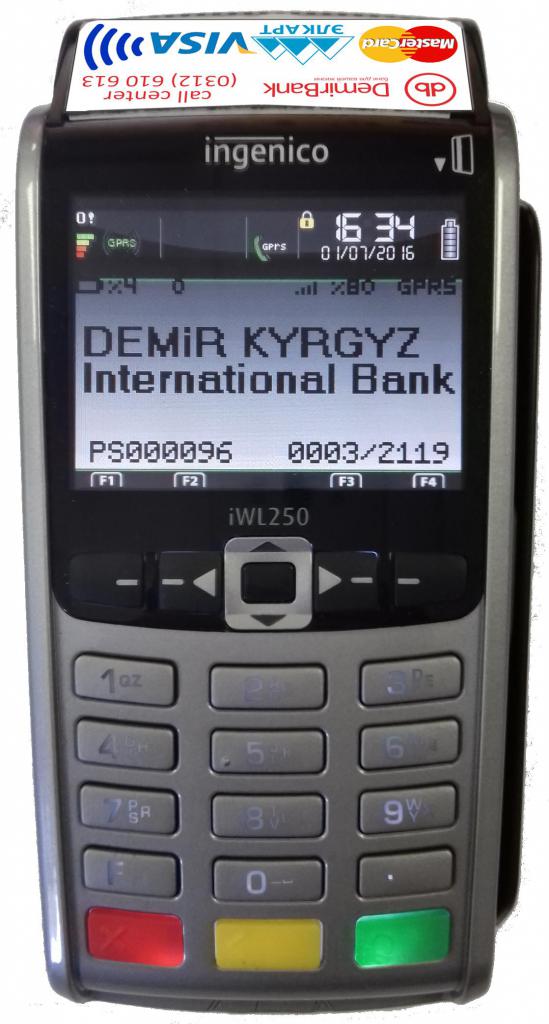

Ce dispositif d’acquisition a été créé par un génie de l’ingénierie pour numériser les données contenues sur une carte en plastique, qui est utilisée par l’acheteur pour payer tout type de biens ou de services reçus. Ce processus implique un module sans contact, une bande magnétique ou une puce. Les données ainsi lues sont transmises instantanément à une organisation fournissant un service d’acquisition ou une banque acquéreuse. Le terminal d’acquisition est mis en place par un spécialiste.

Pendant le transfert, l’acquéreur recevra des informations d’identification de l’acheteur, confirmant l’intention de l’utilisateur de payer la facture. En principe, ces données sont contenues dans le code PIN personnel de sa carte bancaire, pour la saisie duquel l'acheteur utilise le clavier du terminal.

Lorsque la banque acquéreuse termine le traitement des données, le terminal acquéreur prend la décision d'effectuer un paiement ou de refuser.

À la fin, il peut émettre un reçu imprimé du paiement. Le même résultat est affiché sur l'écran du terminal ou des informations sont transférées vers la caisse enregistreuse pour être imprimées sur une imprimante de reçus.

Si vous attribuez une classification aux terminaux de paiement mobiles, nous pouvons distinguer les variétés suivantes qui acceptent les cartes de crédit.

Appareils hors ligne

Ce sont des appareils pleinement opérationnels avec une performance sans faille de ces fonctions. Aucun module informatique sous forme d'ordinateur, de tablette ou de smartphone ne leur est connecté. Ces appareils autonomes sont divisés en une paire de sous-types, tels que fixe et mobile. Les premiers d'entre eux n'ont pas de batterie ou ont, mais sont très faibles et transmettent les données reçues via Internet filaire. Le second, mobile, équipé d'une batterie puissante et transmet tous les canaux de données sans fil.

Dispositifs de reliure modulaires

Le but de ces dispositifs est de mettre en oeuvre une connexion entre un clavier NIP et un lecteur de carte, dont la fonction principale est de lire la carte utilisée et de recevoir le code PIN. Son contenu n'est connu que de l'acheteur. Faisceaux entre des modules informatiques tels qu'une tablette, un ordinateur ou un smartphone. Ils sont conçus pour traiter les données de paiement.

Distributeurs automatiques pour terminaux embarqués

Un distributeur automatique est responsable des règlements automatiques avec les clients et, par conséquent, de tels dispositifs y sont intégrés. Si un tel terminal est disponible au moment de l’achat, c’est l’occasion de procéder à des calculs en espèces via le récepteur du billet de banque et en débitant le montant de l’argent d’une carte bancaire.

Catégorie de terminaux POS fixes fixes

VeriFone Vx510, Ingenico iCT220, PAX S80, VeriFone Vx510 sont les modèles d’acquisition de terminaux de cette catégorie qui ont fait leurs preuves dans le domaine des paiements sans numéraire.

Tous les appareils répertoriés sont connectés à Internet, au réseau GSM et au canal de secours à distance. Grâce à ces canaux, il est possible d'échanger des données avec une carte bancaire. En parlant de leur "viande de fer", il est impressionnant. Par exemple, une imprimante intégrée imprime les reçus sur du papier de 58 mm de largeur à une vitesse de 18 lignes par seconde. Il s’agit d’une bande de papier standard permettant d’acquérir les terminaux sur lesquels des chèques sont imprimés. Un lecteur spécial a été introduit pour les cartes à puce et magnétiques.La RAM, bien que petite, ne fait que 2 Mo, mais elle est suffisante pour cette quantité d’informations traitées. En fait, comme 4 Mo de mémoire flash. L'écran intégré de 128 x 64 pixels transmet des images de très haute qualité. Et le clavier programmable à huit touches est très facile à utiliser.

Les points de vente très élevés utilisent des terminaux d'acquisition en raison de leurs performances sans précédent.

Le système d'exploitation multitâche de tels périphériques permet de lancer plusieurs applications simultanément. Les applications lancées peuvent ne pas s'appliquer uniquement aux caisses enregistreuses. Certains sont destinés à payer pour divers services, tels que reconstituer le solde d’un téléphone portable avec les fonds du client ou transférer sur une autre carte.

Terminal Ingenico iCT220

Également utilisé pour payer sans numéraire par carte de crédit. Le dispositif possède des capacités qui, en principe, ne doivent pas être comparées aux caractéristiques des exemples ci-dessus. Les composants les plus remarquables de son matériel sont le processeur optionnel ARM 7. Une capacité de mémoire vive considérablement accrue de 16 mégaoctets et une mémoire flash similaire. Une imprimante de reçus intégrée imprime 18 lignes par seconde.

Les avantages du terminal PAX S80 se traduisent par des qualités concurrentielles telles que le paiement par carte sans contact. Equipé d'un puissant mini-processeur ARM11. Une quantité importante de RAM est de 64 mégaoctets et de mémoire flash, atteignant 128 mégaoctets. Une imprimante de reçus intégrée imprime 25 lignes par seconde. Cet appareil télécharge les paramètres et les applications à distance.

Des instructions détaillées pour l’acquisition de terminaux sont incluses dans l’emballage.

Les modèles considérés ont réussi la certification appropriée des capacités techniques pour effectuer des transactions financières sécurisées avec des cartes bancaires. Y compris les transactions cryptées.

La catégorie des terminaux mobiles pour le paiement par carte bancaire comprend les terminaux d'acquisition portables de modèles éprouvés tels que le Yarus M2100F, le VeriFone Vx610, le PAX S90 et le Ingenico iWL220.

Le Yarus M2100F de fabrication russe présente certains avantages, car il est capable de fonctionnent à la fois comme un terminal de point de vente et comme une caisse enregistreuse, ce qui inclut le fonctionnement du caissier en ligne conformément aux exigences de la norme 54-F3. Dans son remplissage contient 16 mégaoctets de RAM et la même mémoire flash. Parfois, la RAM atteint 32 Mo. L'élément principal est un puissant processeur ARM9. Extérieurement, il présente un écran couleur de résolution 320 x 240 pixels et un affichage monochrome de 160 x 80 pixels. Prend en charge les paiements par carte sans contact. Prend en charge la connexion Wi-Fi, 3G, le transfert de données via Bluetooth.

VeriFone Vx510 Terminal

Le dispositif de cette série Vx510, qui a été précédemment envisagé, répète presque ses fonctions principales. La différence réside dans la batterie puissante. De ce fait, la polyvalence de son utilisation est considérablement accrue, tandis que ses performances ne dépassent pas le modèle stationnaire. Les instructions pour le terminal d’acquisition en diront plus.

À propos de PAX S90

On peut dire que ses caractéristiques sont assez similaires à celles du périphérique S80. Cependant, sa supériorité sur le modèle fixe consiste à fournir une batterie puissante. La plupart des normes sans fil sont disponibles sur cet appareil pour permettre l'échange de données de paiement. L’acquisition d’une carte utilisateur sur cet appareil est facile à mettre en œuvre et pratique.

À propos des appareils ci-dessus, il serait injuste de priver le terminal mobile Ingenico IWL220 et ses capacités. Les performances matérielles sont presque identiques à celles de la version stationnaire. Cependant, il dispose d'une batterie plus puissante.

Claviers ou tablettes graphiques à distance

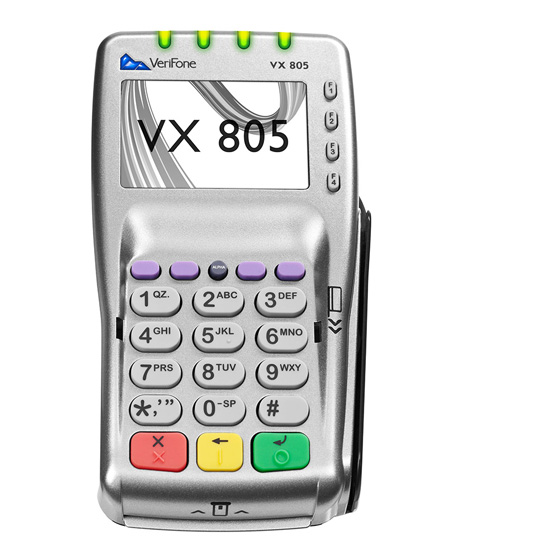

Si nous considérons ce type de terminaux de paiement, les modèles les plus populaires sont les modèles Yarus P2100, VeriFone Vx805, Ingenico iPP320, PAX SP30.

Chaque modèle peut devenir un terminal de point de vente pleinement fonctionnel si vous installez un logiciel spécialisé et que vous le connectez à l'un des modules informatiques, qui peut être une tablette, un smartphone, une caisse enregistreuse, un ordinateur ou un terminal de point de vente autonome.

Le but du clavier à distance Le niveau P2100 réside précisément dans l'utilisation conjointe de caisses enregistreuses avec divers systèmes de point de vente. Si le marchand dispose déjà d'une infrastructure de paiement, cette fonctionnalité lui donne la possibilité d'acquérir toutes les solutions matérielles nécessaires pour acquérir à un coût minimal.

L’opération de niveau P2100 est contrôlée par le système d’exploitation Linux. Comme les autres gadgets, il dispose d'un processeur, ou plutôt d'ARM 9. RAM - 16 Mo et la même mémoire flash. Écran monochrome avec une résolution correcte - 160 x 80 pixels.

Fonction Bloc-notes VeriFone Vx805 - pour utiliser le module bancaire afin de prendre en charge le paiement par carte bancaire. Il dispose d'un puissant processeur ARM 11. 32 Mo de mémoire vive et 128 Mo de mémoire flash suffisent amplement. Les modules informatiques y sont connectés via des interfaces Ethernet, USB, RS232. Lors du traitement des informations de paiement, les normes de cryptage les plus strictes sont prises en charge.

Il est également pratique d'effectuer des paiements sans contact avec l'appareil Ingenico iPP 320. Sa configuration comprend le processeur principal ARM 9, un cryptoprocesseur supplémentaire ARM 7. La quantité de RAM dans le module est de 16 mégaoctets et 128 correspond à la quantité de mémoire flash. Ports de communication - USB, RS 232, Ethernet.

Faites attention au périphérique de clavier distant PAX SP30 avec des modules de mémoire de paramètres similaires à celui du périphérique susmentionné. Le clavier a six touches de fonction, les ports de communication sont USB, RS 232.

Tous ces claviers sont certifiés et répondent aux exigences modernes en matière de sécurité des transactions.

Vous pouvez également prendre en compte les dernières modifications des terminaux d’acquisition, appelés périphériques MPOS. Après 2010, ils ont commencé à se répandre largement et ont déjà fait leurs preuves. Comme prévu, le fil conducteur du championnat chez les Américains. Ce dispositif a été utilisé pour la première fois par Square.

L’acquisition de services est maintenant suffisante dans l’espace post-soviétique. Ils s’engagent également dans des innovations similaires, notamment Pay-Me, 2can et Yandex.Cash.

Ce dernier appareil de haute technologie est une version avancée des tablettes graphiques précédemment examinées. En fait, nous parlons de terminaux de ce type, qui est le fondateur d’un groupe distinct d’équipements de caisse aux qualités uniques. Parmi eux, le dispositif est particulièrement compact, en raison de sa taille inférieure à une carte bancaire plusieurs fois. Le module informatique y est connecté très rapidement et pas plus compliqué que les écouteurs à la tablette. Il est conforme à toutes les normes de sécurité de la même manière qu’il est utilisé avec les pin-pads et les terminaux classiques, il est capable de lire les cartes et de traiter les données de paiement.

Quels fabricants d'appareils MPOS sont les plus célèbres à l'échelle mondiale? Ceux-ci incluent Square, Sunyard, PayPal. Ces types de terminaux d'acquisition sont uniques en leur genre.

Le terminal MPOS doit son existence à Robert Morley. Professeur à l'Université de Washington, il était l'un de ces partenaires à l'origine de la fondation de Square. Sa contribution a été les concepts qui sont devenus la base de la création d’un tel terminal. Par la suite, ils ont été finalisés et améliorés par diverses innovations dans les options technologiques. Actuellement, le marché des terminaux MPOS peut se concentrer sur des catégories de solutions telles que:

- Dispositifs pouvant effectuer des paiements par cartes bancaires, comportant un module sans contact, une puce ou une bande magnétique.

- Périphériques qui se connectent aux modules informatiques à partir de Bluetooth, USB, prise audio.

Comme vous le savez, toutes les interfaces ne sont pas identiques. Il existe des interfaces spécialisées de telle ou telle marque. En fait, 30pin de Apple.Par conséquent, l'utilisation de méthodes alternatives.

En fonction de la modification, certains terminaux MPOS peuvent présenter des différences de taille, ainsi que l'emplacement des positions relativement différentes de l'étui de la tablette ou du smartphone.

L’une des implémentations les plus importantes de ce dispositif est dans son format, connectez directement à la prise audio et de très petites dimensions. Ou plutôt, ne dépasse pas ¼ partie de la taille d'une carte bancaire.

Parfois, il y a des problèmes lors de la réalisation des opérations de règlement, et l’affichage donne les codes d’erreur des terminaux d’acquisition. Chaque code indique un motif spécifique de refus de paiement ou de transfert de fonds.

Les fabricants de terminaux les plus réputés, que nous utilisons souvent pour effectuer des paiements automatiques avec notre carte de crédit, sont ViVOpay, Yarus et Vendotek. Ces terminaux sont généralement intégrés dans les murs des bâtiments extérieurs ou intérieurs.

Le marché regorge également de nombreux produits de co-production de marques différentes. Un bon exemple est le terminal Yarus Vendotek T2100, qui prend en charge les paiements sans contact. Utilisant des interfaces Ethernet, GPRS, 3G, il communique avec un hôte de banque.

Entre autres choses, cet appareil dans son équipement est doté d'un processeur haute performance ARM 9. Un module de RAM impressionnant - de 16 à 64 mégaoctets. Il dispose de modules de mémoire flash plus impressionnants, de 16 à 128 mégaoctets. La résolution de l'écran couleur est de 240 x 320 en pixels.

Accessoires de vente

Les distributeurs automatiques et leurs terminaux sont fournis avec divers accessoires technologiques fabriqués par ViVOpay. Il se distingue par son célèbre lecteur Vend III, capable d'effectuer des transactions sans contact. Son équipement est un écran pratique à contraste élevé. Il dispose d'une télécommande et d'un processeur très puissant. De plus, sa RAM contient des modules de gros volumes.

Les terminaux de paiement dans leurs options ont l'un des distributeurs les plus populaires fonction est la capacité de contrôler à distance. S'il est nécessaire d'effectuer des diagnostics ou certains réglages, le propriétaire de l'entreprise dans laquelle l'utilisation de tels dispositifs est pratiquée rencontrera sûrement des inconvénients associés à des visites périodiques sur le lieu où se trouve le dispositif. La capacité de résoudre des tâches aussi importantes sans aucun problème et à distance par le biais de terminaux pour distributeurs automatiques constitue un avantage concurrentiel important. Tous ceux qui les utilisent souvent savent comment fonctionnent les terminaux d'acquisition.