المحاسبة هي عمل صعب ولكنه ضروري في أي نشاط تجاري. المعرفة بكل التفاصيل الدقيقة والميزات في هذا المجال تأتي فقط مع خبرة العمل. يعتقد العديد من المديرين أن وجود محاسب هو الضامن للمحاسبة الصحيحة. وفقط بعد إقالة الموظف ، اتضح أن المحاسبة لم يتم الاحتفاظ بها بالكامل. يتعين علينا القيام باستعادة البيانات المحاسبية.

تفتيش

كما تعلمون ، من الأسهل منع المشكلة ، حتى لا تضيع الوقت والمال في استعادة المحاسبة والمحاسبة الضريبية. للقيام بذلك ، يكفي إجراء اختبار سريع صغير - مقارنة بيانات الإبلاغ مع المعلومات الموجودة في البرنامج. إذا تم العثور على الانحرافات ، ثم تتم المحاسبة مع الأخطاء. يمكن أن تكون العواقب لا يمكن التنبؤ بها: من الفحص المضاد إلى تنحية القائد.

يمكن إجراء الأخطاء لأسباب مختلفة: تغيير الموظف ، نقص الوثائق ، عبء العمل في القسم. مهما كان الأمر ، فمن الأفضل لاستعادة المحاسبة والمحاسبة الضريبية في الوقت المناسب. سيؤدي هذا إلى تجنب فرض عقوبات على عدم الامتثال للقانون وزيادة فعالية المنظمة ككل. لا تنس أنه للحفاظ على السجلات في المنظمة ، يتحمل الرئيس مسؤولية إدارية أو جنائية.

الخدمات المهنية

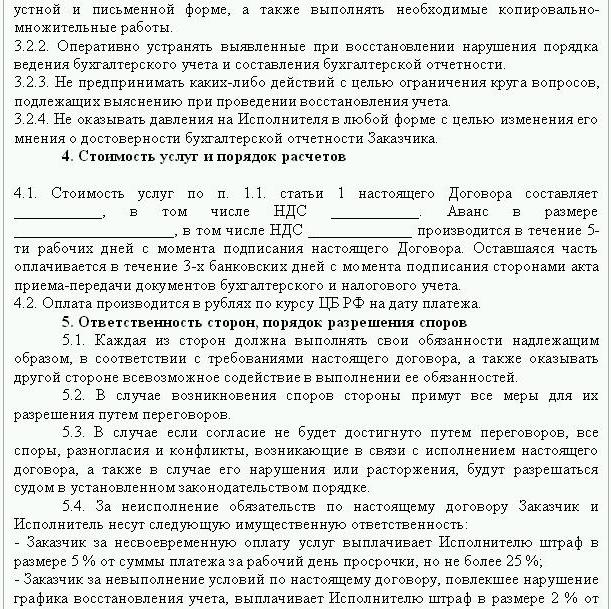

إذا تم تحديد أخطاء الإبلاغ ، فستكون استعادة البيانات ضرورية. في هذه الحالة ، يتم إبرام اتفاق لاستعادة المحاسبة ، يتم تقديم عينة منها أدناه. تفاصيل الوثيقة تفاصيل الأطراف في الصفقة ، وحقوق والتزامات الأطراف ، وتوقيت التدقيق. من المهم للغاية أن تعكس في العقد تكلفة الخدمات ومسؤولية المقاول عن أداء الواجبات.

إن إنشاء كيان قانوني جديد أمر منطقي فقط إذا كانت الشركة غير مسؤولة تجاه الأطراف الأخرى. إذا كانت الشركة لديها تراخيص سارية وعقود طويلة الأجل وعدد كبير من الموظفين ، فمن الضروري دعم وظائفها الحيوية. الخبرة التجارية وسمعة تجارية إيجابية مهمة أيضا.

خدمات استعادة المحاسبة تشمل:

- تحليل الوضع الحالي للمؤسسة: السياسات المحاسبية ، سير العمل ، مخطط الحسابات.

- التوفيق بين المستوطنات مع جميع الأطراف المقابلة.

- تشكيل قاعدة بيانات الوثائق.

- استعادة الوثائق وإدخال البيانات الأولية.

- إعداد التقارير.

نتيجة لذلك ، سيتم استعادة الوثائق وتبسيطها ومراقبتها. خدمات استعادة المحاسبة ستكون مكلفة. السعر يعتمد بشكل مباشر على سبب الأخطاء (تحول المحاسب ، نتيجة التدقيق الضريبي ، المحاسبة غير المؤهلة) والفترة التي تكون فيها التسوية ضرورية. كلما تم تحديد المزيد من الأخطاء ، كلما زاد عمل المدققين. من ناحية أخرى ، فإن تكلفة الخدمات أقل بكثير من التكاليف التي ستتحملها الشركة في حالة المحاسبة غير الصحيحة.

الأهداف والغايات

تبدأ استعادة المحاسبة من قبل شركة التدقيق بتحديد الهدف - لإدخال المحاسبة إلى دولة تمتثل للقانون بحيث لا تفرض السلطات التنظيمية الغرامات والمطالبات والعقوبات على المؤسسة. بناءً على الأهداف والغايات ، يتم تنفيذ خطوات التحقق التالية:

- تحليل الوضع الحالي: المعالجة الأولية للوثائق.

- تحديد نطاق العمل ، حساب تكلفتها ، تخطيط وتنسيق الأحداث مع العميل.في هذه المرحلة ، يتم وضع اتفاقية لاستعادة المحاسبة.

- تنفيذ التدابير ، بما في ذلك إنشاء وتصحيح سجلات المحاسبة والوثائق الأولية وإعداد التقارير.

- تقديم نتائج التحقق للعميل.

خيارات

من أين تبدأ استعادة المحاسبة؟ مع تحليل الوضع الحالي وتحديد مقدار العمل. قد تكون الاستعادة الكاملة للمحاسبة بواسطة خدمات التدقيق مطلوبة فقط إذا لم تتم المحاسبة على الإطلاق أو فقدت بالكامل. في معظم الأحيان ، يتم تنفيذ استعادة البيانات الجزئية. الذي يغطي أقسام منفصلة من وحدة الأعمال أو المعاملات أو العمليات ، والتحقق من التقارير والمحاسبة الضريبية لأنواع معينة من الضرائب.

استعادة المحاسبة: من أين تبدأ

الخطوة الأولى هي أخذ جرد لتحديد القيمة الفعلية للأصول الثابتة. سيحدد المثمنون المستقلون القيمة السوقية للكائن والفترة التي يعمل خلالها. بناءً على هذه البيانات ، يتم وضع توازن ويتم حساب العمر المتبقي. يمكن للشركات الموجودة على النظام الموحد معرفة قيمة الكائن من نسخة من إعلان ضريبة الممتلكات. يجب أن تنعكس الكائنات غير الخاضعة للضريبة في ملحق التقرير.

إذا كان لدى الشركة عقارات وأراضي ، فأنت بحاجة إلى الاتصال بـ BTI وغرفة التسجيل للحصول على نسخ من جوازات السفر لهذه الأشياء. يمكنك التحقق من المعلومات المتعلقة بأصحاب المؤامرات التي يتم نقلها إلى المؤسسة على أساس التأجير في خدمة التسجيل الفيدرالية. لجنة إدارة الممتلكات لديها ميثاق من المؤسسات التي تملك المرافق الاتحادية أو البلدية. يجب أن تسجل جميع البيانات التي تم الحصول عليها في المحاسبة.

يتم استرداد الأصول الثابتة بالتسلسل التالي:

- يتم إدخال بطاقة مخزون (OS-6) لكل كائن ، مما يشير إلى الاسم الكامل والقيمة المتبقية ووصف موجز ومدة الاستخدام المتبقية.

- تنعكس تكلفة أنظمة التشغيل المحددة في DT01. وفقًا لـ KT02 "الاستهلاك" في تاريخ الإبلاغ يجب أن يكون "0". وضح في هذه المعاملات أن التكلفة الأولية للأصل ومقدار الاستهلاك غير مستحسن. تعكس أفضل البيانات المتبقية. يجب تحديد العمر الإنتاجي المتبقي لكل مرفق من قبل اللجنة.

- إذا تم تأسيس الشركة قبل عام 2002 ، فيجب أن يتضمن التقرير التاريخ التقريبي لبناء المنشأة أو تكليفها. وفقًا لهذه البيانات ، سيتم تحديد فترة الاستخدام في NU و BU. حتى عام 2002 ، تم خصم الاستهلاك في حياة مفيدة مختلفة. تؤثر الفروق الدائمة الناتجة على مقدار ضريبة الدخل.

- في ترتيب السياسات المحاسبية ينبغي أن يوصف طريقة لحساب الاستهلاك.

الأوراق المالية

بعد ذلك ، يجب إجراء جرد للمخزون عن طريق إعادة فرز البضائع ووزنها في المستودعات. وفقًا لنتائج التدقيق ، المحاسب:

- يعكس على DT10 أرصدة الأسهم المحددة ، وعلى DT41 - رفات البضائع. يتم التسجيل بالشروط الكمية والإجمالية بالقيمة السوقية.

- إذا تم العثور على وزرة ، وفقًا لنتائج نتائج المخزون ، فينبغي تسجيلها في بطاقات منفصلة. يتم كتابة وثيقة واحدة لشخص واحد مسؤول. إذا تجاوز العمر الإنتاجي للملابس سنة واحدة ، فينبغي أن يتراكم الاستهلاك على أساس شهري.

- وفقًا للسياسات المحاسبية ، يجب إصلاح الإجراء الخاص بعكس البضائع والبضائع والتخلص منها في NU و BU MZP.

جمع بيانات التسوية

يبدأ استرداد المستندات المحاسبية بتحديد مرحلة التسويات المتبادلة مع جميع الأطراف المقابلة. يمكن الحصول على نسخ من جميع مستندات الدفع في البنك من خلال تقديم تفاصيل المنظمة. في هذه الحالة ، يتم إعداد خطاب باسم رئيس القسم مع طلب تقديم كشوف الحساب من الأرشيف مع جميع الملفات المرفقة. يجب استعادة المعلومات قبل ستة أشهر على الأقل.من المستندات المقدمة ، سيكون من السهل تحديد الموردين والمشترين والأرصدة في الحساب الجاري. والخطوة التالية هي إرسال تقرير تسوية إلى كل وكيل واطلب منه إرسال نسخ المستندات الموقعة من جميع الاتفاقيات.

تراقب FTS الاستحقاق ودفع الضرائب في الوقت المحدد. تحقيقًا لهذه الغاية ، تقوم الضريبة بتجميع بطاقات حسابات الأعمال ، والتي تعكس المدفوعات:

- للعام الحالي

- لسداد الديون عن الفترة السابقة ؛

- بسبب سداد الديون المعاد هيكلتها ؛

- عائدات من بيع الممتلكات المضبوطة.

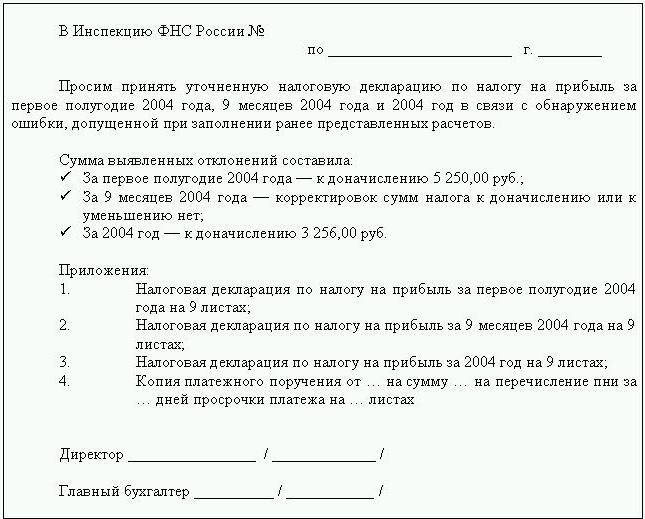

لاستعادة المحاسبة ، يرسل المراجع أو المحاسب خطابًا إلى دائرة الضرائب الفيدرالية مع طلب تقديم تقرير تسوية. يجب أن يشير المستند بالضرورة إلى TIN ، وموقع المؤسسة ، ورقم الهاتف ، واسم الرأس. تضع مصلحة الضرائب الفيدرالية فعلًا في شكل رقم 23 وترسله إلى العميل. بالإضافة إلى ذلك ، يمكنك الحصول على بيان عن حالة المستوطنات مع الميزانية. يتم إصدارها بناءً على طلب دافع الضرائب ، أو كتابتها كتابة ، أو إرسالها إلى عنوان البريد الإلكتروني. الموعد النهائي لاستلام الوثيقة هو 10 أيام من تاريخ تقديم الشهادة.

كل مؤسسة مطلوبة للتسجيل لدى FIU و FSS. من هذه المؤسسات ، يمكنك الحصول على نسخ من الإعلان حول دفع UST وأقساط التأمين ومعرفة ميزان المدفوعات ، والمبالغ المدفوعة ، وما إذا كان قد تم تطبيق مقياس تنازلي ، وما إذا كان هناك أشخاص معوقون في المؤسسة.

على أساس ربع سنوي ، تقدم الشركة ميزانية عمومية مع جميع الإضافات ، وبيان الربح والتدفق النقدي. يمكن الحصول على نسخ من هذه المستندات لعدة فترات سابقة من FTS بناءً على طلب كتابي.

المستوطنات

تتشكل استعادة محاسبة الشركات بموجب هذه المادة من أعمال التسوية في BU وتنعكس في الحساب 60:

- الخصم - إذا كان هناك دفع زائد للموردين ؛

- الائتمان - إذا كان هناك دين للموردين.

إذا كانت المنظمة تستخدم خدمات بضعة أطراف مقابلة فقط ، فمن المستحسن فتح حسابات فرعية بشكل منفصل لكل طرف مقابل لتفاصيل الحسابات.

تظهر جميع التسويات مع العملاء في الحساب 62. ديون الطرف المقابل مدين والمدفوعات الزائدة في الائتمان. بنفس الطريقة المتبعة مع الموردين ، يمكن إجراء التسويات مع كل مشترٍ على حساب فرعي منفصل.

تتم الصيانة ، واستعادة المحاسبة للأموال غير النقدية على أساس البيانات من البيانات المصرفية. يظهر الشحم المتبقي في الحسابات الجارية في 51. إذا كان لدى المنظمة أرصدة قيم العملة ، فسيتم حسابها قبل DT52 ، ويتم تحويلها إلى روبل بسعر البنك المركزي في تاريخ المخزون. يتم تسجيل النقد في الصندوق وفقًا لـ DT50.

تتم استعادة المحاسبة وإعداد التقارير مع FIU ، FSS ، MHIF على أساس بيانات التسوية الواردة من هذه المؤسسات. يتم حساب جميع المبالغ في الحساب 69 ، الذي يتم فتح الحسابات الفرعية المقابلة له ، مما يعكس حسابات UST في الجزء المحول إلى صندوق التأمين الاجتماعي ، والميزانية الفيدرالية ، للتأمين الطبي وحسابات المساهمات في صندوق المعاشات التقاعدية. يجب أن تتوافق المبالغ الواردة في الفعل مع تلك المشار إليها في مستندات الدفع من البنك. يمكن أن يكون سبب التناقضات المحددة هو حقيقة أن الأموال يتم تحويلها إلى الحساب في الميزانية بعد أيام قليلة من تحويلها. يمكن أن يحدث خطأ في مستندات الدفع ، ثم يتم إضافة الأموال إلى حساب آخر. في أي حال ، عند تحديد الانحرافات ، يوصى بالاتصال بـ FIU أو FSS للحصول على توضيح.

رصيد الحساب 69 سيكون:

- الائتمان ، إذا كان مبلغ المستحقات يتجاوز مبلغ الدفع.

- الخصم إذا تم تحويل الأموال إلى الميزانية مقدما.

- صفر إذا دفع مبالغ زائدة ولا دين.

ستساعدك إجراءات المصالحة مع مصلحة الضرائب الفيدرالية في معرفة نظام الضرائب الذي تعمل عليه المؤسسة. يجب أن يظهر الرصيد المشار إليه في المستندات في بيان المحاسبة على الحساب 68.

عاصمة المنظمة

من أين تبدأ استعادة المحاسبة داخل مصادر تمويل المنظمة؟ مع الوثائق التأسيسية للمؤسسة. يجب أن يوضح الميثاق مقدار الأموال التي ساهم بها المؤسسون. يجب أن تنعكس جميع التغييرات اللاحقة في حجم رأس المال في محاضر اجتماعات المساهمين. يجب أن يظهر المبلغ المحسوب لرأس المال المصرح به في KT80.

الرصيد: الأصول

لاستعادة البيانات ، يلزمك تقديم آخر تقرير إلى مصلحة الضرائب الفيدرالية. يتم تسجيل المعلومات في الميزانية العمومية من دفتر الأستاذ العام. إذا لم يكن موجودًا ، تتم عملية استعادة شركات المحاسبة على الحسابات.

NMA (ص 110). إذا كان هناك مبلغ معين على الحسابات ، فأنت بحاجة إلى معرفة من الإدارة ما هي العلامات التجارية أو الملكية الفكرية التي تمتلكها الشركة. سيساعد المثمنون في تحديد قيمة هذه الكائنات بشكل صحيح.

OS (المادة 130). بالنسبة للمؤسسات العاملة في مجال البناء ، يعكس هذا الخط تكلفة معدات التثبيت والاستثمار في الأصول غير الملموسة. إذا كانت هناك ميزانية عمومية في الصفحة 135 ، فإن المنظمة لديها ممتلكات مستأجرة. لاستعادة البيانات المحاسبية ، تحتاج إلى طلب عقد إيجار.

حسابات خاصة في البنوك (ص 140). يجب أن يعكس هذا الخط حجم الاستثمارات في الودائع قصيرة الأجل. يجب أن تنعكس معلومات الكلمة في كشف الحساب البنكي وعلى الحساب 55 في دفتر الأستاذ العام.

الأسهم (ص 211). يتم تسجيل المعلومات حول كمية وتكلفة المواد في الميزانية العمومية وفقا للمخزون. قد تختلف الأرقام عن تلك الواردة في التقرير الأخير المقدم.

توضح الميزانية العمومية مقدار الضريبة المستلمة على المعاملات مع جميع الأطراف المقابلة. إذا كان لدى الشركة العديد من المشترين ، فلن تساعد المبالغ المشار إليها في ص. 220 (ضريبة القيمة المضافة) و 230 (دج) في استعادة المحاسبة.

يتم ملء البيانات المتعلقة بالأموال في مكتب النقد وحسابات التسوية بناءً على البيانات المصرفية.

الرصيد: الخصوم

يجب أن يتطابق مقدار رأس المال التأسيسي (الصفحة 410) مع المبلغ الموضح في المستندات التأسيسية.

إذا كانت المنظمة تستخدم قروضًا قصيرة الأجل. ثم يجب أن ينعكس حجمها ، بما في ذلك الفائدة ، في الحساب. 66- ينبغي أن تتوافق الديون على صندوق المعاشات التقاعدية والصناديق الاجتماعية (الصفحة 623) والميزانية (الصفحة 624) مع تلك المشار إليها في أعمال المصالحة مع هذه المنظمات.

تشمل الإيرادات المؤجلة (ص 640) مقدار إيرادات الإيجار والأصول المجانية ، إلخ.

يجب أن يتوافق إجمالي مبلغ الأصول الثابتة المؤجرة والمشار إليها في الصفحتين 910 و 911 مع المبلغ المذكور في العقود مع الأطراف المقابلة والمدفوعات الشهرية - مع البيانات المصرفية. يجب إظهار الديون المستحقة على المؤجرين على الحساب خارج الميزانية العمومية 001.

بعد نشر جميع البيانات من الميزانية العمومية ، استعادة المحاسبة من أين تبدأ؟ إذا تم إدخال جميع البيانات بشكل صحيح ، فيجب أن يتزامن الرصيد المدين للحسابات والحسابات الفرعية مع الائتمان.

ضريبة الدخل العائد

استعادة المحاسبة من أين تبدأ؟ يجب أن تنعكس بيانات الإعلان في الميزانية العمومية للمنظمة ، مع مراعاة هذه الفروق الدقيقة:

- يوضح القسم 1 مقدار الضريبة المستحقة في المؤسسة ككل. ينبغي أن يؤخذ ذلك في الاعتبار إذا كانت الشركة لديها وحدات لا تدفع الضريبة. يجب أن يتزامن رصيد الحساب 68 مع مبلغ الدين المحول إلى الميزانية المحلية (ص. 091) وميزانية الاتحاد الروسي (081).

- تنعكس الضريبة المستحقة على أرباح الأسهم والفوائد على الأوراق المالية الحكومية في البند 1.3 في الصفحات "1" و "2" ، على التوالي.

النظر في ملء السطور المتبقية من الإعلان:

- P. 070 - الدخل من العمليات مع التزامات الديون ومن إعادة تقييم البنك المركزي.

- P. 010 - مقدار إيرادات المنظمة للفترة المشمولة بالتقرير.

- P. 100 - الإيرادات غير التشغيلية الواردة في شكل فوائد على اتفاقات القروض ، وسندات الصرف وغيرها من التزامات الديون.

- P. 041 - مقدار الضرائب والرسوم باستثناء UST.

- P. 050 - تكلفة حقوق الملكية المكتسبة (المحققة) في الفترة الماضية.

- P.090 - مقدار الخسائر للفترات السابقة لصناعات الخدمات.

- P. 400 - مقدار الإهلاك المستحق للأصول الثابتة والأصول غير الملموسة. إذا كان يختلف عن الكائن المحسوب ، فالمؤسسة لديها كائنات مكتسبة قبل عام 2002 ، وهي مدرجة الآن في مجموعة منفصلة.

- P. 030 - مقدار أنظمة التشغيل المنفذة في الفترة السابقة. يمكنك تحديد الأشياء المباعة بموجب الاتفاقات المسجلة في غرفة التسجيل. يتم تسجيل مبلغ الإهلاك لهذه الكائنات في الصفحة 040 ، ويتم تضمين الإيرادات في الصفحة 030.

الأخطاء المحتملة

تعد استعادة المحاسبة والمراجعة عملية طويلة ومضنية. المشكلة الرئيسية هي أن المعلومات الواردة في البيانات لن تتزامن مع المعلومات المشار إليها في أعمال المصالحة. بادئ ذي بدء ، ينطبق هذا على جميع مدفوعات الميزانية. على سبيل المثال ، تلقى المدقق قانونًا في 31 ديسمبر. يتم تحصيل الرسوم في الميزانية العمومية في نهاية الشهر ، وفي الحساب الشخصي من دائرة الضرائب الفيدرالية - في تاريخ الاستحقاق ، أي في نهاية الربع الأول من العام المقبل. إذا قامت المنظمة بتحويل الأموال إلى الميزانية على أساس ربع سنوي ، فسيتم إدراجها على أنها مخصومة في قسم المحاسبة ، ووفقًا لدائرة الضرائب الفيدرالية ، سيتم محاسبتها على أنها دفعات مقدمة. أي أنه في نهاية العام ، ستكون الحسابات المتماثلة لمدة 10 أشهر فقط دون مراعاة الدفعات المقدمة للربع الأخير. نفس الموقف سيكون مع فترات الإبلاغ الأخرى.

لا يمكنك التخلص من المستندات التي تم على أساسها استعادة البيانات. يجب جمعها وتجميعها في سجل واحد. تقع مسؤولية سلامة المستندات الأساسية على عاتق كبير المحاسبين.

قد لا يتم إكمال إعداد التقارير الضريبية بشكل صحيح. بالإضافة إلى ذلك ، يوجد للمنظمة أحداث وقعت بعد تاريخ التقرير ، ولكن قبل توقيع المستند مع دائرة الضرائب الفيدرالية. إذا لم يتم أخذها في الاعتبار بشكل صحيح ، فستكون هناك خسائر كبيرة في القيم المادية خلال الفترة الحالية.

يسمح نظام إدارة المحاسبة بإعداد توازن مع عدم الدقة. تعرض الميزانية العمومية الرصيد الدائن والمدين المصغر.

فقدان الوثائق

إذا فقدت المستندات جزئيًا ، فستكون الشركة في وضع أفضل ، حيث لن تضطر إلى استعادة جميع الحسابات من الصفر. يتم الحصول على نتائج جيدة من المحادثات مع الإدارة وموظفي المحاسبة والإدارات الاقتصادية الأخرى. لتجنب مثل هذه الحالات ، من الأفضل عمل نسخ دورية من قاعدة المحاسبة في شكل نسخ مطبوعة من WWS في نهاية الشهر.

اختيار المراقب المالي

بعد الانتهاء من جميع أعمال الترميم ، يجدر بنا استبعاد خطأ رئيسي - وليس موظفًا مؤهلًا. عند تعيين محاسب ، ينبغي للمرء اختبار معرفته في مجال نشاط المؤسسة ومهاراته في العمل مع البرنامج. في كثير من الأحيان ، لا يفهم "المتخصصون" إعدادات قاعدة البيانات ويقومون بإنشاء تقارير تستند إلى البرنامج. ولكن ليس كل التكوينات يمكن تهيئتها.

يجب عليك أيضًا أن تقرر مسبقًا تفضيلات العمر. يمتلك المتخصصون الشباب قدراً كبيراً من المعرفة النظرية وعدد قليل من مهارات العمل العملية. على الرغم من أنهم مصممون على اقتحام المعركة ، إلا أنه لا يستحق الاعتماد عليهم. في الوقت نفسه ، سيقضي "محاسب الجدة" وقتًا أطول في دراسة التغييرات التشريعية أكثر من قضاء المحاسبة في الشركة.

وفقًا للإحصاءات ، يعمل 80٪ من الموظفين بشكل جيد فقط إذا تم التحكم في عملهم. أفضل طريقة هي سحب تقارير الحسابات الرئيسية بشكل دوري: "الأسهم" ، "التسويات مع الموردين ، العملاء" ، إلخ. إذا كانت الأرقام الموجودة في الحسابات موضع شك ، فيجب عليك مطالبة المحاسب بالتعليق على الموقف. يجب تصحيح أي أخطاء على الفور. إذا لم يتمكن المحاسب من التعامل مع هذه المهمة بمفرده ، فسيتعين عليك اللجوء إلى المتخصصين - مدققي الحسابات.