رأس المال المصرح به هو السمة الأكثر أهمية لأي مؤسسة. على الأقل هو 10 آلاف روبل. للمنظمات التجارية القياسية. إذا تم فتح البنوك وشركات التأمين وشركات الإدارة أو غيرها من المؤسسات المماثلة ، فإن حجم رأس مالها يتم تحديده بشكل فردي بموجب القانون. غالبًا ما تكون عملية زيادة رأس المال المصرح به مطلوبة. يمكن تنفيذ العملية على حساب قيم الشركة أو ملكية المشاركين الأفراد. في كثير من الأحيان يتم تنفيذ الزيادة من قبل عضو جديد. تتضمن العملية استخدام الأموال أو الممتلكات. في كثير من الأحيان ، يتم تطبيق زيادة في رأس المال المصرح به من قبل الممتلكات. يتيح لك تقييم الموضوع الذي تم تقديمه التفكير في المحاسبة والمحاسبة الضريبية ، والتي تم بواسطتها زيادة رأس المال.

متى تكون الزيادة مطلوبة؟

يمثل رأس المال المصرح به من قبل صندوق خاص للشركة ، يتكون من النقد وممتلكات مختلفة. يتم إنشاؤه في البداية من قبل مؤسسي الشركة بعد تسجيل الشركة. الحد الأدنى للحجم هو 10 آلاف روبل. في أغلب الأحيان ، عند تنظيم شركة ، يتم استخدام الحد الأدنى من الأموال ، وبعد ذلك يتزايد رأس المال باستمرار.

تعتمد القدرة على تنفيذ العقود العامة أو الخاصة الكبيرة على حجم رأس المال. لذلك ، كل شركة مهتمة بحجمها الكبير. في معظم الأحيان ، تتم زيادة رأس المال المصرح به عن طريق إيداع الممتلكات أو الأموال النقدية في المواقف التالية:

- نطاق المؤسسة يتغير ؛

- إدخال مشارك جديد في الشركة ، لذلك يجب عليه تقديم مساهمته في شركة إدارة الشركة ؛

- تمتلك الشركة مستثمرين محتملين يصرون على الاستثمار في زيادة رأس مال الأصول إلى قيمة معينة ، مما سيتيح لهم تقليل مخاطر الخسائر بشكل كبير ؛

- إجراء تعديلات على ميثاق المؤسسة ، وبالتالي يتم تقليله إلى المتطلبات الواردة في القانون الاتحادي رقم 312 ؛

- تريد الشركة الحصول على قرض كبير ، لكن البنك يصر على زيادة رأس المال المصرح به لتقليل خسائره المحتملة ؛

- أحد المؤسسين بشكل مستقل يريد زيادة حصته في الشركة.

يمكن تنفيذ الإجراء من خلال استخدام الأموال النقدية أو مختلف الممتلكات القيمة. يتم تنفيذ العملية فقط بشرط أن يكون جميع المؤسسين قد ساهموا بالكامل. في كثير من الأحيان ، هناك حاجة إلى زيادة في رأس المال المصرح به من قبل الممتلكات. يعد تقييم العناصر المساهمة شرطًا أساسيًا ، نظرًا لأنه بسبب ذلك يمكنك أن تعكس التعديلات في المحاسبة.

طرق لزيادة المملكة المتحدة

حصة رأس المال يمكن أن تزيد في نواح كثيرة. تستخدم الطرق التالية لهذا:

- إيداع مبلغ معين من الأموال ؛

- الزيادة في رأس المال المصرح به على حساب ملكية المشارك أو الشركة نفسها.

يمكن تنفيذ الإجراء بواسطة مؤسسين حاليين أو مشاركين جدد. كل خيار له الفروق الدقيقة الخاصة به. إذا تم استخدام الممتلكات ، فيجب أن تكون سائلة وقيمة وهامة للمشروع. يتم أخذ الاستهلاك والمعلمات الأخرى للبند في الاعتبار.

خطوات العملية

تحدث زيادة في رأس المال المصرح به على حساب ممتلكات الشركة أو مؤسس واحد في سلسلة من الإجراءات. وتشمل هذه:

- إرسال إعلامات إلى المؤسسين حول الاجتماع ؛

- عقد الاجتماع مباشرة ؛

- اتخاذ القرارات بشأن زيادة رأس المال المصرح به ؛

- تقييم الممتلكات المساهمة ؛

- تسجيل التغييرات في دائرة الضرائب الفيدرالية ، والتي يتم إدخال المعلومات اللازمة في السجل.

أثناء تنفيذ هذه العملية ، يتم أخذ متطلبات القانون الاتحادي رقم 14 في الاعتبار ، وخلال هذا الإجراء ، تكون مشاركة جميع مؤسسي الشركة مطلوبة.

إخطار مؤسسي الاجتماع

من الممكن اتخاذ قرار بشأن زيادة رأس المال المصرح به على حساب الممتلكات حصريًا في اجتماع للمشاركين. لذلك ، يتم أخذ المتطلبات بالضرورة في الاعتبار:

- يتم إخطار كل مؤسس بتاريخ ومكان الاجتماع ؛

- يتم إرسال الإشعارات أو إرسالها قبل 30 يومًا من الحدث المحدد ؛

- يشار جدول الأعمال.

إذا لم يتم إخطار مؤسس واحد بالاجتماع ، فقد يتم إبطال القرارات المتخذة. في كثير من الأحيان ، يفضل القادة استخدام مساعدة الوكلاء ، لذلك يرسلون ممثلين يتمتعون بتوكيل موثق إلى الاجتماع لتمثيل المصالح. بالإضافة إلى ذلك ، لا يجوز لمالكي الشركة ببساطة حضور الاجتماع ، لكن يتعين عليهم إخطارهم بذلك.

عقد اجتماع

يعتمد الإجراء على القواعد والمتطلبات المعتمدة مباشرة من قبل الشركة والمضمنة في الوثائق التأسيسية. القواعد الأساسية للعملية تشمل:

- تم تعيين الهيئة التنفيذية المسؤولة عن الحفاظ على محاضر الاجتماع ؛

- إجراء تصويت على جميع المسائل المتعلقة بجدول الأعمال ؛

- يناقش الفروق الدقيقة المتعلقة بزيادة رأس المال المصرح به من قبل ممتلكات الشركة أو مشارك جديد ؛

- يتم إدخال جميع القرارات المتخذة في بروتوكول خاص ؛

- إذا كان هناك أقل من نصف المؤسسين ، فإن التصويت غير ممكن ؛

- التصويت الغيابي مسموح به.

في غضون 10 أيام بعد هذا الحدث ، يتم إرسال نسخة من البروتوكول إلى جميع مؤسسي الشركة. إذا كان من الضروري لمشارك واحد أن ينقل قيمه إلى الشركة ، فلا ينصح دائمًا بزيادة رأس المال اللازم لذلك. لذلك ، غالبا ما يتم تقديم مساهمة في الممتلكات دون زيادة رأس المال المصرح به. يتم وضع مثل هذا القرار بشكل صحيح في الاجتماع.

كيف يتم اتخاذ القرار؟

تتطلب القدرة على زيادة رأس المال على حساب القيم المختلفة للشركة أو المشاركين اعتماد القرار المناسب من قبل مالكي الشركات. للقيام بذلك ، يتم التصويت في الجلسة.

مطلوب 2/3 على الأقل من إجمالي عدد المشاركين. في بعض الشركات ، يحتوي الميثاق على معلومات تفيد بأن مثل هذه القرارات يجب أن تتخذ بالإجماع فقط.

بعد اتخاذ القرار ، يتم تشكيل وثيقة مماثلة ، مصدقة من كاتب العدل. قبل التصويت ، يجب على جميع المشاركين دراسة البيانات المالية بعناية عن سنة العمل من أجل تقييم مدى ملاءمة هذا الإجراء. لذلك ، لا توجد إمكانية لزيادة رأس المال المصرح به من قبل ممتلكات المؤسس في السنة الأولى للشركة.

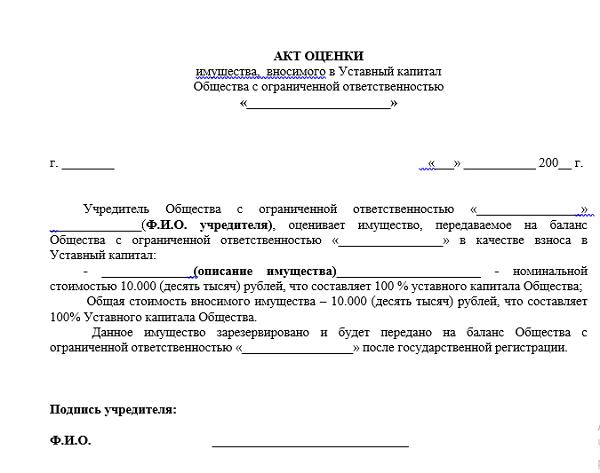

منذ عام 2014 ، يتطلب هذا الإجراء بالتأكيد مشاركة المثمن المستقل. إنه يحدد قيمة القيم المقترحة ، لذلك يستحيل إكمال العملية دون تقييم. تنعكس الزيادة في رأس المال المصرح به عن طريق الملكية بالضرورة في المستندات المحاسبية ، والتي تُستخدم فيها عمليات الترحيل المثلى.

الفروق الدقيقة في التقييم

قبل الدخول إلى ملكية المؤسس في القانون الجنائي ، يجب الاتصال بمثمن مستقل. يحتوي إجراء التقييم على الميزات التالية:

- يتم اختيار المثمنين المستقلين حصريًا أو الشركات الخاصة التي تقدم هذه الخدمات ؛

- يجب أن يكون لدى المنظمة المختارة ترخيص وتصريح عمل ؛

- يتم دفع خدمات المثمن من قبل المؤسس المشارك في زيادة رأس المال المصرح به ؛

- استنادًا إلى العملية ، يتم إنشاء تقرير خاص يحتوي على معلومات حول قيمة الممتلكات المساهمة ؛

- هو المبلغ المحدد الذي يزيد رأس المال المصرح به ؛

- يجب ألا يتجاوز هذا المبلغ الفرق بين سعر صافي أصول الشركة وحجم رأس المال المصرح به وصندوق الاحتياطي.

تتم المعالجة الإضافية بعد التقييم فقط.تؤدي الزيادة في رأس المال المصرح به من قبل ممتلكات الشركة إلى زيادة متناسبة في أسهم جميع المشاركين. إذا تم تنفيذ هذه العملية من قبل مشارك جديد ، فإن أسهم المديرين الآخرين تتغير.

التسجيل في السجل

بعد التقييم واتخاذ القرارات في الاجتماع ، تمت الموافقة على الحجم الجديد للقانون الجنائي. ما يلي هو شهر واحد فقط بحيث يتم إرسال المعلومات حول التغييرات التي تم إجراؤها إلى دائرة الضرائب الفيدرالية.

لتسجيل التغييرات ، يتم إعداد الوثائق التالية:

- بيان يحتوي على معلومات حول العقار وقيمته ؛

- القرار المتخذ في الاجتماع

- محضر الاجتماع

- نسخ من الوثائق التأسيسية ؛

- توكيل صادر عن ممثل الشركة.

بناءً على هذه الوثائق ، يتم تسجيل حالة التغييرات.

كيف تدلي ببيان؟

لكي يتم تسجيل الزيادة في رأس المال المصرح به على نفقة ممتلكات المؤسس بشكل صحيح ، من الضروري إعداد طلب إلى مصلحة الضرائب الفيدرالية بشكل صحيح في النموذج رقم P13001. عند إدخال المعلومات ، يتم أخذ القواعد في الاعتبار:

- يشار إلى اسم الشركة وتفاصيلها ؛

- وثائق موثقة ؛

- موقع من قبل رئيس الشركة ؛

- يتم تقديم معلومات عن العقار الذي يتم إحضاره ، والتي يتم سرد خصائصها وقيمتها ، والتي يحددها المثمن المستقل ؛

- يشير إلى طلب إجراء التغييرات اللازمة على السجل.

يتم إرفاق المستندات الأخرى التي قدمها تقرير المثمن ، والوثائق التأسيسية ، وكذلك قرار ومحضر الاجتماع بالطلب. يتم دفع رسوم تسجيل 800 روبل لإجراءات التسجيل. يمكن نقل المستندات ليس فقط إلى قسم مصلحة الضرائب الفيدرالية ، ولكن أيضًا إلى MFC.

يتم التسجيل في غضون 5 أيام عمل.

ما هي التغييرات التي يتم إجراؤها على الميثاق؟

من المهم ليس فقط تسجيل زيادة في رأس المال المصرح به في الخدمة الضريبية ، ولكن أيضًا لإجراء بعض التعديلات على الوثائق التأسيسية للشركة. لهذا ، يتم استخدام القرار المتخذ في اجتماع المؤسسين.

قبل تسجيل حالة التغييرات ، يتم إدخال المعلومات اللازمة في الميثاق. لهذا ، عادة ما يتم إنشاء وثيقة جديدة. علاوة على ذلك ، يتم تسليم نسخة من الميثاق لموظفي الضرائب جنبا إلى جنب مع وثائق أخرى. يؤكد البيان الذي وضعته دائرة الضرائب الفيدرالية أن القانون الجنائي قد زاد وفقًا لمتطلبات القانون.

الأسلاك الصحيحة

من المهم أن تسجل بشكل صحيح في المحاسبة الزيادة في رأس المال المصرح به من قبل ممتلكات الشركة. تتم الإشارة إلى المنشورات المستخدمة في هذه العملية في تاريخ إجراء التغييرات على USRLE. عند تنفيذ هذه العملية ، يتم استخدام الحساب 80 "رأس المال المصرح به". يجب على المحاسب إجراء إدخالات مختلفة:

- D75-1 K80 - زيادة في رأس المال بسبب مساهمات المشاركين.

- D50 K75-1 - تلقي الأموال من المشاركين أو الأطراف الثالثة لدفع الإيداع.

- D76 K75-1 - قائمة الاشتراكات الإضافية التي يتم دفعها عن طريق متطلبات التعويض للشركة.

- D68 K51 - دفع رسوم الدولة لتسجيل التغييرات في السجل.

- D91-2 K68 - تخصيص التكاليف في شكل واجب الدولة على النفقات الأخرى.

في حالة عدم وجود قيود ضرورية في البيانات المالية ، ستتحمل الشركة المسؤولية الإدارية.

التعيينات عند الاعتراف بزيادة رأس المال المصرح به

لأسباب مختلفة ، قد يتم الإعلان عن زيادة في رأس المال المصرح به بمساعدة العديد من الممتلكات. على سبيل المثال ، في اللحظة الأخيرة ، يرفض المؤسس المساهمة أو الصعوبات التي تنشأ مع تسجيل الحالة. في ظل هذه الظروف ، يتم نشر D75-1 K50 - إعادة الأموال أو الممتلكات إلى المشاركين.

بالإضافة إلى ذلك ، سيكون من الضروري إعادة تعديل USRLE إذا تم تسجيل الزيادة بالفعل. لذلك ، يتم إعداد بيان مرة أخرى ، ويتم إعداد المستندات التي تؤكد وجود بعض الصعوبات في تنفيذ العملية.

استنتاج

قد تكون هناك حاجة لزيادة رأس المال المصرح به لأسباب مختلفة. يمكن تنفيذ العملية باستخدام النقد أو الممتلكات.قد تنتمي القيم إلى الشركة المباشرة أو المؤسس الحالي أو عضو جديد.

من المهم أن تؤدي بشكل صحيح عملية زيادة رأس المال. لهذا ، يتم اتخاذ قرار من قبل المؤسسين في الاجتماع ، ويتم أيضًا تسجيل الحالة. بناءً على الإجراءات المنجزة ، يتم إدخال المعلومات اللازمة في الوثائق المحاسبية.