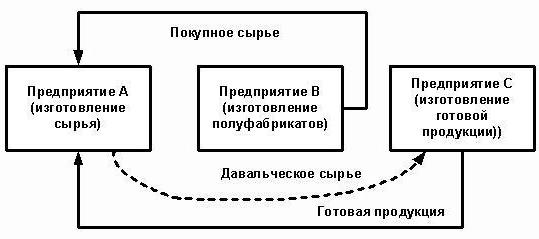

التعاقد من الباطن هو مصطلح المحاسبة. جوهرها هو أن المقاول يتولى حفظ مواد العميل ويتعهد بإنتاج منتجات منها واستلام الدفع. فكر بمزيد من التفصيل في كيفية حساب الرسوم في المؤسسة.

اللوائح التشريعية

تعمل المؤسسة التي تقوم بتكليف تصنيع البضائع من المواد الخام المقدمة من العميل كعميل ، والشركة المصنعة بصفتها المقاول. تخضع هذه المعاملات للفن. 713 ، 714 من القانون المدني للاتحاد الروسي. ينص القانون التنظيمي على أن العمل يتم من مواد المقاول وقواته ومعداته. إذا طلب العميل إنتاج منتجات من مواده الخام الخاصة به ، فستكون هذه المعاملات محكومة بالقواعد العامة الموضحة في Sec. 37.

يلتزم المقاول باستخدام المادة اقتصاديًا ، وفي نهاية العمل ، يقدم تقريرًا ، أو يعيد باقي المواد الخام أو يخفض تكلفة العمل حسب تكلفته. إذا تم ، نتيجة لهذا النشاط ، إطلاق منتجات تامة الصنع ذات عيوب تجعلها غير صالحة للاستخدام مرة أخرى ، وترتبط أسباب حدوثها بتوفير مواد ذات جودة منخفضة ، فقد يطلب المقاول الدفع مقابل العمل المنجز مسبقًا.

الفن. 714 تنص على مسؤولية المقاول عن عدم الحفاظ على المواد المقدمة وغيرها من الممتلكات. يوصف الإجراء الخاص بحساب سعر الأعمال من مواد الرسوم في الفن. 709 ، 711 ، 720. من القواعد المذكورة أعلاه في القانون المدني ، يمكن للمرء أن يميز الخصائص التالية للعمليات:

- المواد التي يقدمها العميل ، وكذلك المنتجات المصنوعة منها ، هي ملك للعميل ؛

- يكون المقاول مسؤولاً عن المواد الخام من لحظة استلامها وخلال عملية التصنيع وحتى تحرير البضائع ؛

- لا يتم تضمين تكلفة المواد الخام المنقولة في سعر العقد.

الفروق الضريبية

في عمليات تصنيع المنتجات من الرسوم ، لا يوجد نقل ملكية المنتجات. لذلك ، لأغراض الضريبة ، تصنف هذه المعاملات كعمل. في الفن. 38 من قانون الضرائب في الاتحاد الروسي هناك تفسير لهذه العمليات: العمل هو نشاط له نتائج ملموسة يمكن استخدامها لتلبية احتياجات المنظمة. يتم إصدار شهادة قبول للمنتجات. يتم نقل المواد الخام من قبل العميل للمعالجة ، وكذلك استلام البضائع ، دون نقل ملكية هذه المواد. لذلك ، لا تخضع هذه المعاملات لضريبة القيمة المضافة و NPP (ضريبة الدخل).

التعاقد من الباطن: المستندات

جميع الفروق الدقيقة للعملية يجب أن توصف في العقد. على وجه الخصوص:

- الاسم الدقيق للمواد المنقولة ووصفها وكميتها وجودتها وتكلفتها ؛

- إجراءات نقل المواد وقبول المنتج المعالج ؛

- معدل استهلاك المواد الخام ؛

- شروط الدفع

- وجود خسائر تكنولوجية (هدر) ، إجراء محاسبتهم ؛

- شروط أخرى.

نفايات الإنتاج غير القابلة للإلغاء تساوي تكاليف المواد. كل منهم يجب أن تكون موثقة. أساس شطبهم هو معدل الاستهلاك ، الذي هو مبين في العقد.

عند إصدار المواد ، يتم إصدار فاتورة في شكل M-15. إنه يشير إلى المواد الخام التي تنتقل بشروط باهظة. في حالة وجود أعمال ورقية غير صحيحة ، قد تعتبر مصلحة الضرائب عملية النقل غير مبررة وتتقاضى ضريبة القيمة المضافة الإضافية. بعد الانتهاء من العمل ، يجب أن يتلقى العميل من المقاول:

- تقرير عن المواد والنفايات المستهلكة ؛

- فعل قبول العمل.

تقوم المؤسسة بتطوير أشكال الوثائق بشكل مستقل.يجب أن تتوافق كمية المواد المستخدمة مع الحساب. على أساس المستند نفسه ، تسجل الحسابات عمليات شطب المواد الخام.

محاسبة المعاملات من قبل المقاول

دعونا نفكر بمزيد من التفصيل في كيفية عرض المقاول للمعاملات في 1C. يتم تسجيل التعاقد من الباطن على المواد الخام في الرصيد على الحساب 003 "المواد قيد المعالجة" و 002 "المواد والمواد اللازمة لتخزين المستودعات". يتم إجراء المحاسبة التحليلية على مرافق الرسوم والأسماء والكمية والتخزين والمعالجة. يتم احتساب المواد الخام التي يتم نقلها للمعالجة في مستودع مذكرة الشحن M-15 وأمر الاستلام ، الذي يحتوي على ملاحظة حول شروط الرسوم.

يتم تسجيل تكاليف الإنتاج من قبل المقاول على الحساب 20 "الإنتاج". إذا قام المعالج بإنتاج منتجاته في وقت واحد ، فيجب عليه الاحتفاظ بسجلات منفصلة. يتم عرض النفايات في الميزانية العمومية كالممتلكات المستلمة مجانًا. وهي جزء من الدخل غير التشغيلي (المادة 250 من قانون الضرائب للاتحاد الروسي) بعد التوقيع على قبول ونقل المواد الخام. يتم عرضها في وحدة التحكم في CT98 "الدخل المؤجل" ، ثم يتم خصمها لحساب 91 "دخل آخر". منذ الدخل في OU ينشأ في وقت سابق مما كان عليه في OU ، هناك أصل الضريبة المؤجلة.

منشورات المعالج

لمزيد من الوضوح ، يتم وضع مواد هذه الكتلة في الجدول.

| عملية | DT | CT |

| تلقى المواد الخام | 003-1 | |

| المواد المشطوبة | 003-2 | 003-1 |

| تعكس تكاليف الإنتاج | 20 | 02 (70, 10) |

| المنتجات المقبولة في المستودع | 002 | 003-2 |

| قدم العمل للعميل | 62 | 90-1 |

| الضرائب تنعكس | 90-3 | 68 |

| محاسبة التكاليف | 90-2 | 20 |

| المنتجات المنقولة | 002 | |

| المخلفات المنقولة | 003-1 | |

| النفايات الكبيرة | 10 | 98 |

| ينعكس ذلك | 09 | 68 |

| تنفيذ (شطب) الأرصدة | 98 | 91-1 |

| سداد SHE | 68 | 09 |

| النتيجة المالية المنعكسة | 90-9 | 99 |

| الضرائب تنعكس | 99 | 68-4 |

مثال

تلقت شركة البناء من العميل مواد التعاقد من الباطن بمبلغ 100 ألف روبل. ويستخدمهم لصنع البضائع. تكلفة العمل المتفق عليها هي 35.4 ألف روبل. (ضريبة القيمة المضافة 18 ٪ - 5.4 ألف روبل). يتم تنفيذ قبول المواد الخام بموجب الأمر رقم M-4 مع ملاحظة حول الشروط.

محاسبة العمليات في المعالج من قبل المعالج

دعونا ننظر إلى الطاولة مرة أخرى:

| DT | CT | المبلغ ، ألف روبل | عملية |

| 003 | 100 | تنعكس تكلفة الرسوم | |

| 20 | 70-69 | 20 | تكاليف المعالجة المدرجة |

| 62 | 90-1 | 35,4 | تنعكس تكلفة المعالجة |

| 90-2 | 68-2 | 5,4 | الضريبة مشمولة |

| 90-2 | 20 | 20 | شطب النفقات |

| 51 | 62 | 35,4 | يعتبر الدفع من العميل |

| 003 | 100 | شطب تكلفة المواد أثناء نقل البضائع إلى العميل |

تتم معالجة المعاملات مع المعالج على الحساب 003 دون إدخال مزدوج. إذا حدثت نفايات أثناء المعالجة ، فستتم إعادتها إلى العميل أو الاحتفاظ بها من قبل المقاول. في الحالة الثانية ، يتم إجراء إدخال وفقًا لـ 003 لمبلغ تكلفة المواد مع قبولهم للمحاسبة على الحساب الرئيسي "10". ثم يتم شطب النفايات بأسعار السوق: KT10-6 DT98-2.

محاسبة العملاء

المنتجات النهائية تنتمي إلى العملاء. في تقرير ، يصل إلى الحساب 43 ، ويضع أيضًا فاتورة في النموذج رقم MX-18. المواد الخام المنقولة هي ملك للعميل. لذلك ، يعرض مثل هذه المعاملات في الحساب الفرعي 10-7. في هيكل تكلفة البضائع ، تؤخذ تكلفة المواد الخام وأعمال المعالجة في الاعتبار. بالإضافة إلى ذلك ، النقل ، نفقات السفر ، خدمات الوساطة ، التكاليف العامة.

قد تنص اتفاقية المعالجة على خيارات الدفع التالية: النقود والمواد والسلع وأشكال الدفع مجتمعة. إذا تم دفع قيمة الخدمة عينا ، يكون العقد مختلطًا في طبيعته ، فسوف يكون على dalts التزام بتحويل مبلغ ضريبة القيمة المضافة. إذا كان لدى المقاول النفايات ، فيجب أن يعكس العميل ووحدة التحكم العملية على النقل غير المبرر للقيم ، وهو ما يعادل المبيعات ويخضع لضريبة القيمة المضافة.

التعاقد من الباطن على المواد الخام: منشورات في وحدة التحكم في دالتسي

لنلقِ نظرة على الطاولة:

| عملية | DT | CT |

| نقل المواد للمعالجة | 10-7 | 10-1 |

| شطب المواد على GP | 20 | 10-7 |

| برد يعكس | 10-1 | |

| محاسبة تكاليف المعالجة | 20 | 60 |

| ضريبة القيمة المضافة تنعكس | 19 | |

| مقبول للخصم الضريبي | 68 | 19 |

| وشملت النفايات | 10-12 | 20 |

| السلع المصنعة مقبولة | 43 | |

| البضائع المنقولة لدفع ثمن الخدمة | 62 | 90-1 |

| الضريبة المستحقة | 90-3 | 68 |

| ضريبة القيمة المضافة المدرجة | 60 | 51 |

| متطلبات الأوفست | 62 |

يتم المحاسبة في المحاسبة اعتمادا على طبيعة العمليات.

تحسين المواد

يقوم العميل بنقل المواد الخام من أجل إحضارها إلى حالة يمكن استخدامها في أنشطة الإنتاج. المعالج في هذه الحالة يعود إلى المقاول وليس المنتجات ، ولكن المواد المعدلة. يأتي عملاؤهم إلى الحساب 10 ويزيد من تكلفتهم بسبب تكلفة عمل المقاول.

مثال

اشترى مصنع للأثاث خشب بقيمة 354 ألف روبل. (ضريبة القيمة المضافة 54 ألف روبل). بعد تعطل المعدات ، وقّع المصنع اتفاقية مع شركة لصناعة الأخشاب. أمر المصنع بتصنيع الألواح ، والتي تستخدم بعد ذلك لإنتاج الخزانات. للعمل تحتاج إلى دفع 118 ألف روبل.

| DT | CT | المبلغ ، ألف روبل | عملية |

| 60 | 51 | 354 | دفعت للغابات |

| 10-1 | 60

60 |

300 | الغابات مقبولة |

| 19 | 54 | ضريبة مميزة | |

| 68 | 19 | 54 | ضريبة القيمة المضافة المحاسبة |

| 10-7 | 10-1 | 300 | المواد المقدمة للمراجعة |

| 10-1 | 10-7 | تلقى المجالس | |

| 60 | 100 | يتم تخصيص تكلفة الصقل لتكلفة لوحات | |

| 19 | 18 | ضريبة مميزة | |

| 60 | 51 | 118 | نقل إلى المعالج |

القيمة الدفترية للوحات التي وضعت فيها هي: 300 + 100 = 400 روبل.

نقل المواد وإطلاق المنتج

هذا هو المخطط القياسي. يقوم العميل بنقل المواد الخام واستلام المنتجات التي يتم بيعها بعد ذلك. يتم شطب تكلفة المواد للإنتاج في وقت استلام البضاعة. يتم تضمين أعمال المعالجة أيضًا في تكاليف الإنتاج وتؤخذ في الاعتبار عند تشكيل التكلفة.

مثال

ذ م م حصلت على النسيج بقيمة 472 ألف روبل. (ضريبة القيمة المضافة 72 ألف روبل) ونقلها إلى منظمة أخرى لخياطة معطف. تقدر تكلفة العمل بـ 236 ألف روبل. مع ضريبة القيمة المضافة.

| DT | CT | المبلغ ، ألف روبل | عملية |

| 10-1 | 60 | 472 | النسيج المقبولة للمحاسبة |

| 19 | 60 | 72 | ضريبة القيمة المضافة المخصصة |

| 60 | 51 | 472 | الدفع المدفوع للمورد |

| 68 | 19 | 72 | خصم الضريبة على القيمة المضافة |

| 10-7 | 10-1 | 400 | المواد المقدمة للمعالجة |

| 20 | 10-7 | 400 | المواد المشحونة |

| 20 | 60 | 200 | تكاليف المعالجة المشحونة |

| 19 | 60 | 36 | ضريبة القيمة المضافة المخصصة |

| 60 | 51 | 236 | دفعت تجهيز المواد الخام |

| 68 | 19 | 36 | خصم الضرائب |

| 43 | 20 | 600 | المنتجات النهائية المقبولة (400 + 200) |

تكلفة الإنتاج تشمل تكلفة المواد والمعالجة. لتبسيط العمليات الحسابية في المثال ، لم يكن للمنظمة تكاليف إنتاج أخرى. في الممارسة العملية ، قد تشمل تكلفة المنتج بالإضافة إلى ذلك النقل ، ونفقات السفر ، والخدمات الوسيطة ، وجزءًا من تكاليف الإنتاج العامة.

نقل البضائع واستلام المنتجات الأخرى

يتم تسليم المصفاة للمعالجة ، والتي يتم تسجيلها مع العميل على الحساب 43. ونتيجة لمعاملة المعالجة هي أيضًا المنتج ، ولكن في حالة مختلفة. وغالبا ما يستخدم مثل هذا المخطط عندما تكرير النفط. الذهب الأسود هو منتج للمنظمات المنتجة للنفط. وهي مدرجة في الحساب 43-1 "تكلفة الإنتاج". عند نقل المواد للمعالجة ، يتم فتح الحساب 43-2 "GP قيد المعالجة". يتم إرجاع المنتجات الناتجة إلى العميل على الحساب 43-3 "GP بعد المعالجة."

مثال

تقوم المؤسسة بنقل النفط على أساس العمولة للتكرير. تكلفة الإنتاج 1 مليون روبل. تقدر الأعمال بـ 472 ألف روبل. مع ضريبة القيمة المضافة. نتيجة للمعالجة ، تم إنتاج نوعين من المنتجات التي تحتوي على نسبة 30٪ و 70٪ من الزيت. بلغت المصاريف الأخرى المرتبطة بإنتاج البضائع 200 ألف روبل.

لحساب العمليات في BU ، يتم استخدام الحسابات الفرعية:

- 43-1 "تكلفة الإنتاج" ؛

- 43-2 "GP للمعالجة" ؛

- 43-3 "GP بعد المعالجة."

| مدين | ائتمان | المبلغ ، ألف روبل | عملية |

| 43-2 | 43-1 | 1000 | نقل النفط إلى التكرير |

| 43-3 | 43-2 | 300 | المنتج رقم 1 مقبول (1000 × 30 ٪) |

| 700 | تم قبول المنتج للتسجيل رقم 2 (1000 × 70٪) | ||

| 60 | 51 | 472 | معالجة مدفوعة |

| 20 | 60 | 400 | التكاليف المدرجة |

| 19 | 72 | ضريبة مميزة | |

| 68 | 19 | 72 | خصم الضرائب |

| 43-3 | 20 | 120

280 |

يتم تضمين تكلفة المعالجة في تكلفة الإنتاج:

رقم المنتج 1 (400 × 0.3) ؛ رقم المنتج 2 (400 × 0.7). |

| 60

140 |

يتم تضمين جزء من النفقات الأخرى في التكلفة الأولية:

رقم المنتج 1 (400 × 0.3) ؛ رقم المنتج 2 (400 × 0.7). |

التكلفة الإجمالية للإنتاج بعد المعالجة هي:

رقم 1: 300 + 120 + 60 = 480 ألف روبل ؛

رقم 2: 700 + 280 + 140 = 1120 ألف روبل.

مزايا وعيوب

من المفيد للمقاول إنتاج البضائع من المواد الخام الثقيلة.إذا كان هناك العديد من الطلبات ، ولكن لا توجد طاقة إنتاجية كافية ، فيمكنه نقل جزء من الطلبات إلى مؤسسة تابعة لجهة خارجية. غالبًا ما تستخدم منظمات التجارة الصغيرة خدمات المقاولين لتعبئة بضائعهم في حاويات الشركة.

المعالج لا يتحمل تكاليف التنفيذ ، لا يوجد خطر من أن البضائع المصنعة لن تكون في الطلب. تتم المعالجة على حساب مواد العميل. الجهة المصنعة مسؤولة عن سلامتهم ويجب عليها:

- تحذير العميل من عدم ملاءمتها ، وسوء نوعية المواد ؛

- تقديم تقرير عن المواد الخام المستهلكة وإعادة التوازن.

فارق بسيط

تم تخصيص الحساب 003 خصيصًا للمحاسبة على المواد الخام التي يتم فرض رسوم عليها ، وفي حالة انتهاك هذه القاعدة ، يتم تقديم غرامة قدرها 5 آلاف روبل. ومع ذلك ، إذا كان العقد لا يشير إلى تكلفة المواد المنقولة ، فلا يوجد سبب لحساب هذه الصفقة باعتبارها اقتصادية. تكلفة المواد الخام لا تشارك في تكوين الأصل أو الالتزام أو الدخل أو المصاريف. لذلك ، فإن عدم التفكير في الحساب 003 ليس انتهاكًا للضريبة.

إذا كان المعالج هو دافع NPP وضريبة القيمة المضافة على أساس شائع ، وتلقي المواد ، فإنه يعكس لهم كرسوم المواد الخام على حساب خارج الميزانية العمومية. كما أنه لا يقتطع الضريبة ، خاصة وأن البائع لا يصدر فاتورة أثناء النقل ، ولكنه يشكل فاتورة بدون ضريبة القيمة المضافة.

عند بيع البضائع المصنوعة من مواد خام مصابة ، يتم تحديد أساس حساب الضريبة على أنها تكلفة معالجتها ، وتحول آخر دون ضريبة القيمة المضافة. عند قبول العمل ، يصدر المقاول فاتورة. تخضع تكلفة العمل لضريبة القيمة المضافة بمعدل 18٪ ، نظرًا لأن الهدف هو العمل وليس بيع البضائع.

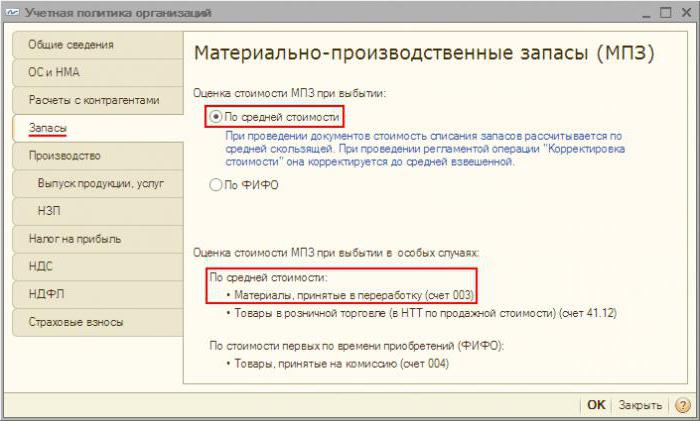

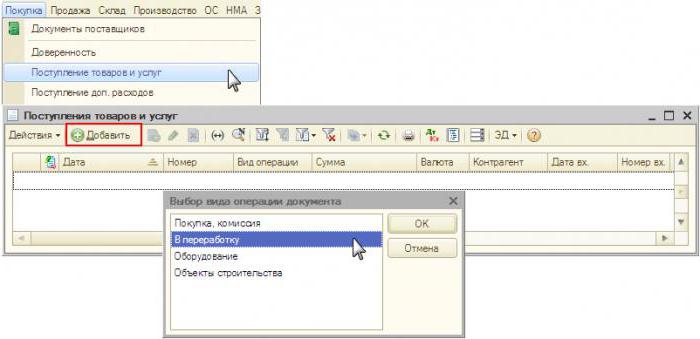

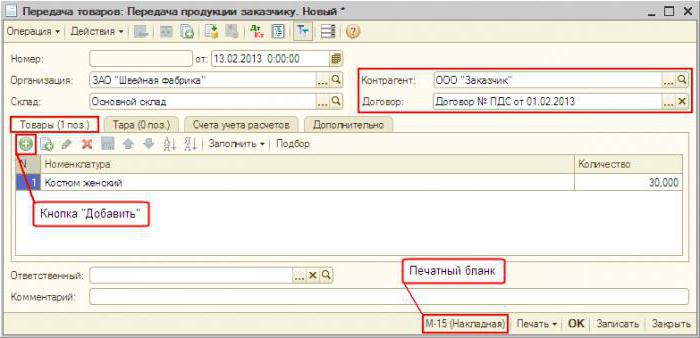

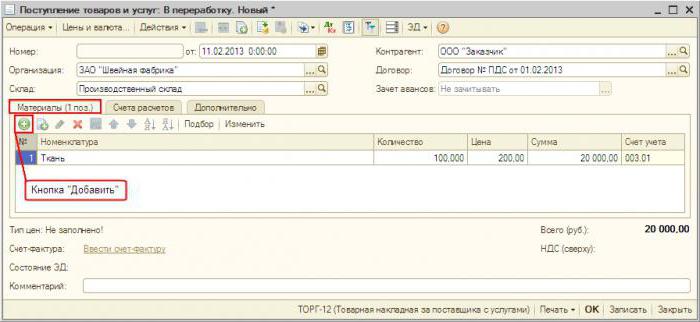

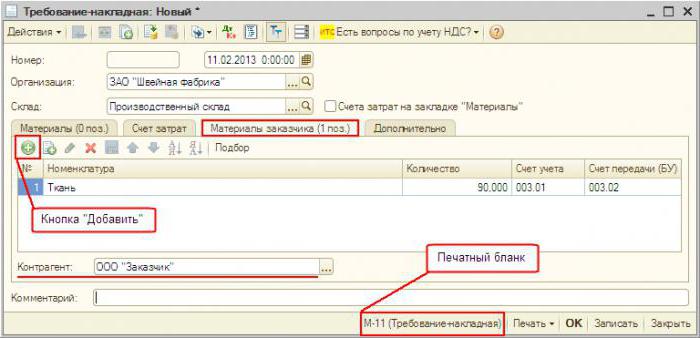

المحاسبة في "1C: المحاسبة"

المحاسبة عن رسوم في البرنامج لا يختلف عمليا عن المعيار. تم توثيق استلام المواد "استلام البضائع والخدمات" في قائمة "الشراء". نوع العملية - "للمعالجة". في المستند نفسه ، تحتاج إلى تحديد المواد وتحديدها حساب خارج الميزانية. علاوة على ذلك ، يتم نقل وثيقة المواد "المتطلبات - بوليصة الشحن" إلى المعالجة. عند الانتهاء من العملية ، يتم إنشاء "تقرير الإنتاج". يشير إلى عدد السلع المصنعة وتكلفتها. يتم نقل مستند "النقل من المعالجة" إلى مستودع محدد. على أساس "متطلبات الفاتورة" ، يتم تشكيل "بيع خدمات المعالجة". بعد ذلك ، وفقًا لهذا المستند ، يتم تشكيل "فاتورة". يتم تنفيذ إعادة النفايات بواسطة "إعادة البضائع إلى المورد"