في محاولة لجعل الأحكام المحاسبية لبلدنا أقرب إلى معايير نظام الإبلاغ المالي الدولي ، اعتبارًا من 01.01.2013 ، تم إلغاء الالتزام باستخدام أشكال موحدة من وثائق المحاسبة الأولية عند تسجيل الأحداث في الحياة الاقتصادية للمؤسسات والمنظمات ، مع بعض الاستثناءات التي تقع تحت القوانين الفيدرالية.

واجب أو حق

فاتورة إصدار المواد إلى الطرف خارج نطاق التشريع الملزم ، وبالتالي فهي ليست إلزامية. لكن رغم ذلك هذا هذا الوثيقة لا تفقد أهميتها.

وفقًا لعادات تداول الأعمال وسنوات الممارسة ، فإن مذكرة الشحن الخاصة بتوريد المواد إلى الجانب تجد تطبيقها في معالجة نقل البضائع والمواد من المستودع الرئيسي للمؤسسة إلى وحداتها الهيكلية الموجودة خارجها ، أو عند تسليم البضائع إلى طرف خارجي بناءً على اتفاق.

نحن نعطيه لنا

كحالة خاصة للاستخدام الداخلي لهذه الوثيقة ، يمكن للمرء أن ينظر في تصميم إصدار المنتجات أو أنواع أخرى من الأسهم للشخص المسؤول عن حملة إعلانية ، مصحوبة بتذوق وتوزيع الهدايا التذكارية و / أو الكتيبات الإعلانية. إن إصدار فاتورة لإفراج المواد إلى الطرف الذي تم إعداد استماراته بصرف النظر عمن ينفذ هذه الحملة - موظف في منظمة أو ممثل لشركة متخصصة - هو الأساس لاستلام العناصر ذات الصلة من مستودع المؤسسة.

نعطي للغرباء

في معظم الأحيان ، تنشأ مشاكل توثيق نقل البضائع والمواد في حالة وجود إجازة من قبل مؤسسة الطرف الثالث الخاصة بهم. بعد إلغاء قوالب النماذج الموحدة ، تظل جميع الاتفاقيات الخاصة باستخدام أشكال مختلفة من المستندات وفقًا لتقدير الأطراف المقابلة المشاركة في المعاملة. ولكن هناك ممارسة ثابتة لتطبيقها ، والتي ليس من الحكمة دائمًا رفضها.

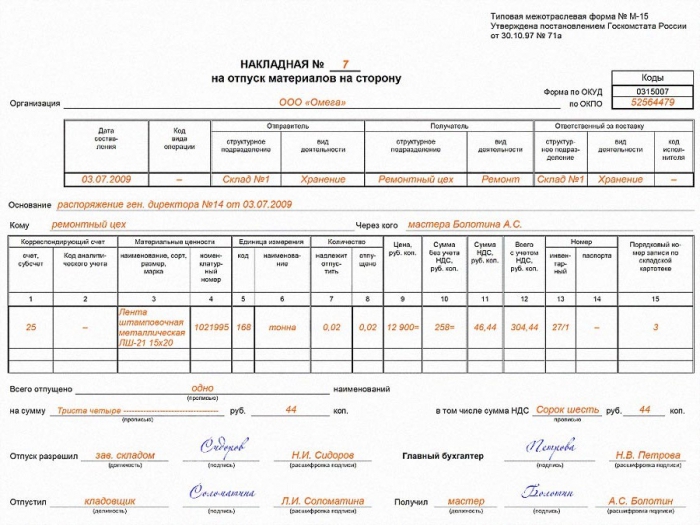

لذلك ، غالبًا ما تُستخدم مذكرة الشحن لتزويد المواد إلى الجانب (النموذج M-15) في الإنتاج الضار ، أي عند توثيق نقل المواد الخام من المقاول لإنتاج المنتجات أو المنتجات شبه الجاهزة بناءً على تعليماته بواسطة قوى وقدرات المعالج. هذا الإجراء التخليص القرع يتم استخدامه ليس فقط في الإنتاج ، ولكن أيضًا في الإنشاءات ، عندما يقوم أحد المتعاقد الخارجي بالعمل باستخدام مواد العميل. عند إصدار فاتورة ، تحتاج إلى ملاحظة بعض الفروق الدقيقة ، وهي:

- إذا كانت المنظمة الموردة تحسب وتدفع ضريبة القيمة المضافة ، تجدر الإشارة إلى قيمة المخزونات المنقولة دون مراعاة مبلغ الضريبة. لذلك ، فإن سلطات التفتيش ستكون أقل إغراء لإعادة تأهيل هذه العملية باعتبارها معاملة شراء وبيع ، والتي هي موضوع فرض ضريبة القيمة المضافة. في الوقت نفسه ، لا ينبغي لأحد أن ينسى تدابير أمنية إضافية ويوافق في العقد مع الطرف المقابل على شرط تحديد تكلفة مواد الرسوم في حالة الخسارة أو التلف.

- سجل نقل البضائع والمواد بشروط باهظة ، مع الإشارة إلى المستند الذي تم إجراء النقل عليه.

نحن نبيع

إذا قامت المنظمة ببيع الأسهم التي تم حسابها في الحساب 10 من مخطط الحسابات ، يتم تشكيل M-15 وفقًا للقواعد المحاسبية لمنطقة MPZ - فاتورة لإصدار المواد إلى الجانب. ينطبق هذا بلا شك على المؤسسات الصناعية وغيرها من المنظمات التي ليس لديها تجارة كنشاط رئيسي.في حين أن المنظمات التجارية العاملة مع الحساب 41 "البضائع" ستعرض TORG-12 أو UPD (أولئك الذين يدفعون ضريبة القيمة المضافة).

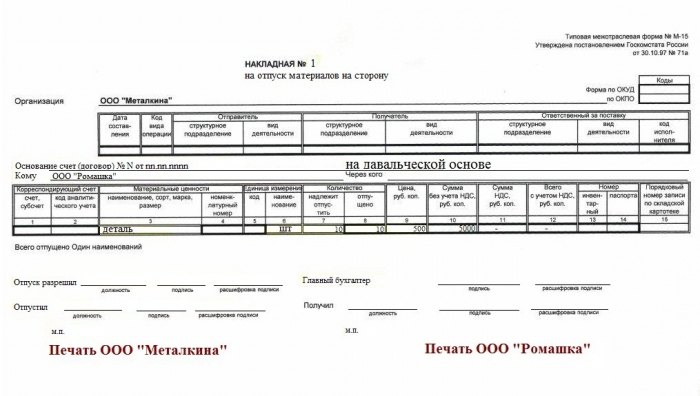

يتم إصدار بوليصة شحن للإفراج عن المواد إلى الجانب بكمية مضاعفة ، ويتم تسليم نسخة واحدة إلى أمين المتجر ، وتبقى الثانية مع المستلم (المشتري). استنادًا إلى هذا المستند ، يتم إجراء سجلات لشطب جزء من الاحتياطيات من حسابات المنظمة. من ناحية أخرى ، هذا هو الأساس لرسملة القيم المكتسبة من الطرف المقابل.

نؤكد

بغض النظر عما إذا كان قد تم قبول مذكرة الشحن الخاصة بالشركة لاستخدامها من قبل الشركة أو إذا تم استخدام النموذج الخاص بها الذي تم تطويره بواسطة متخصصيها ، فيجب أن تكون هذه الحقيقة ثابتة في المستندات التنظيمية الداخلية لكيان العمل.

هذا واحد وثيقة إدارية قد يأخذ شكل حكم منفصل لإدارة الوثائق في المؤسسة ، والذي يصف بالتفصيل العملية الكاملة لإنشاء ومعالجة الوثائق الأساسية للمؤسسة ، ويقدم قائمة بها ويتضمن عينات. أو قد يكون عنصرًا في السياسة المحاسبية التي تحكم تطوير أشكال المستندات المحاسبية والموافقة عليها. إذا قررت مؤسسة توفير الوقت والطاقة وتكون راضية عن أشكال المستندات الموجودة في ألبومات Rosstat ، فيجب أيضًا تضمين هذا القرار في سياستها المحاسبية.

قم بتنزيل النموذج الفارغ لإطلاق المواد على الجانب