يجب إجراء التحقق من التسويات دون فشل من جانب جميع الشركات ، وهذا مطلوب لإعداد تقرير المحاسبة ، وكذلك قد تكون هناك حاجة إلى جرد التسويات مع المدينين والدائنين ، على سبيل المثال ، لأطراف ثالثة مهتمة كمعلومات إضافية. لا يتم تنظيم عملية الجرد بشكل صارم ، ولكن يجب تنفيذها بعناية ، مع الإشارة إلى جميع الالتزامات - الداخلية والخارجية على حد سواء.

القواعد العامة لإجراء جرد للمستوطنات

جرد المستحقات والذمم الدائنة أو جرد التسويات ، والتي ، من حيث المبدأ ، هو نفس الشيء ، ويتم تنفيذها عمليا وفقا لنفس القواعد مثل جرد المستودع ، ولكن مع ميزات معينة. عند إجراء جرد للتسويات ، يتم إنشاء لجنة خاصة ، وإصدار أمر ، وجميع الإجراءات تخضع لرقابة صارمة. يتم تحديد تسلسل هذه العملية في السياسات المحاسبية للمؤسسة. وفقا لنتائج جرد التسويات مع المدينين والدائنين ، يتم تشكيل الفعل. وينعكس ذلك في المحاسبة. في هذه العملية ، تحتاج إلى التحقق من الحسابات التالية:

- مع النظراء ؛

- مع الموظفين (المكافآت والسلف والمكافآت والرواتب والتعويضات) ؛

- مع المواطنين الخاضعين للمساءلة ؛

- المدفوعات الأخرى للموظفين (من المسؤولية المالية عن المتأخرات إلى القرض الصادر) ؛

- جرد التسويات مع المدينين والدائنين الآخرين (على سبيل المثال ، بموجب اتفاقيات أو متطلبات التأجير) ؛

- التسويات الداخلية للشركات (على سبيل المثال ، بين نقاط التداول المختلفة) ؛

- مع المؤسسات المصرفية للقروض والقروض ؛

- مع أموال الميزانية وخارج الميزانية (التأمين والضرائب والرسوم).

تتمثل السمات المميزة الرئيسية لجرد الحسابات من فحص المستودع نفسه في أنه لا يمكن للأشخاص ذوي المسؤولية المادية دخول العمولة. يتم التحقق من الحسابات على أساس نتائج العمل في عملية إعداد التقارير السنوية. لتبسيط المهمة ، يمكن إجراء جرد في كثير من الأحيان ، وهذا سوف يساعد على تمثيل الحالة بدقة أكثر. يتم عرض نتائج التدقيق في المحاسبة والإبلاغ عن الفترة عند اكتماله.

مطلوب جرد التسويات مع المدينين والدائنين أولا وقبل كل شيء لإدارة الشركة من أجل فهم الوضع الفعلي للأمور. في الواقع ، توفر نتائج هذا الفحص معلومات دقيقة حول مكان ووقت تحديد مكان وجود المال. سيساعد الاستخدام الصحيح لبرنامج التشغيل الآلي في تجنب عمليات الفحص المتكررة. من خلال الدخول المنتظم في برنامج المعلومات حول جميع المعاملات المالية ، يمكنك بسهولة جمع النماذج المطلوبة في التقرير. وبالتالي ، ستتلقى جميع المعلومات اللازمة لاتخاذ القرارات دون تكاليف التحقق الإضافية.

إجراءات جرد التسويات مع المدينين والدائنين

يتم إجراء جرد للتسويات مع المدينين كجزء من إدارة المستحقات ويوفر بيانات لتحليلها. لذلك ، جرد الحسابات المستحقة الدفع هو عنصر من عناصر إدارة الحسابات المستحقة الدفع ومصدر للمعلومات لتحليل الحسابات المستحقة الدفع. يتيح إجراء جرد الديون فهم ما يلي:

- المبلغ الذي يحتاج إلى طلب عاجل (في جرد التسويات مع العملاء) ؛

- مبلغ الدفع العاجل (فيما يتعلق بالتحقق من التسويات مع المؤسسات المصرفية والموردين).

في عملية جرد التسويات مع المصنعين والمستهلكين ، من الضروري أولاً وقبل كل شيء تحليل عمليات التسليم غير المدفوعة (تلك المنتجات التي تم استلامها بالفعل ولكن لم يتم سدادها بعد) والمدفوعة ولكن لم يتم تسليمها (العكس هو الصحيح - يتم دفع ثمن البضائع ولكن لم يتم استلامها بعد). تدرس لجنة الجرد أعمال تسوية المستوطنات.

أنواع الديون

إن إجراء جرد للتسويات مع المدينين والدائنين سيكشف ما إذا كان لديك ديون مستحقة خاضعة لعقوبات. بالإضافة إلى ذلك ، يجب عليك التأكد من تسجيل هذا الدين بشكل صحيح ، لأنه قد يكون من عدة أنواع:

- قصير الأجل (تأخير أقل من سنة واحدة) ؛

- طويل الأجل (عدم الدفع لمدة تزيد عن 12 شهرًا) ؛

- متأخرة (مسجلة بشكل منفصل).

في عملية التحقق من التسويات مع المؤسسات المصرفية ، يتم فحص اتفاقيات الائتمان أولاً. من بين أشياء أخرى ، أثناء جرد التسويات مع الدائنين والمدينين ، يتم فحص العقود التالية (إن وجدت):

- تأجير.

- اللجنة؛

- التنازل عن حقوق المطالبة (التنازل) ؛

- تعليمات.

التواريخ والمهام

يتم إجراء جرد للتسويات مع المدينين والدائنين في عدد من الحالات:

- قبل إعداد التقارير السنوية ؛

- في عملية تغيير الأشخاص المسؤولين مالياً (على سبيل المثال ، كبير المحاسبين) ؛

- في حالة الطوارئ (كارثة طبيعية ، حريق ، إلخ) ؛

- عند التصفية أو إعادة تنظيم الشركة.

بالإضافة إلى قائمة الجرد الإلزامية للتسويات ، يحق للمنظمة وصف حسابات القبض والدفع من حيث الأكثر صلة بالاحتياجات المحاسبية للإدارة وما إلى ذلك. على سبيل المثال ، إذا كانت قواعد الشركة تنص على التكوين الفصلي وتقديم التقارير إلى المؤسسين ، فمن المعقول التحقق من التسويات في اليوم الأخير من كل مرحلة إعداد التقارير. يجب توضيح نظام الجرد في هذه الحالة في السجلات المحاسبية للمنظمة.

مهمة التحقق المخطط والطوعي للمستوطنات هي:

- تحديد مبالغ الديون الواردة في حسابات المحاسبة ، مع تأكيد المستندات ؛

- تقييم الحسابات المستحقة الدفع والمدينون لإمكانية السداد ، أي اعتبار الديون المشكوك في تحصيلها والديون المعدومة.

ويترتب على ذلك أن إجراء جرد الحساب لا يشمل فقط التحقق من المعلومات المحاسبية مع الوثائق الأولية ، ولكن أيضًا دراسة إضافية للنتائج.

من هو عضو في اللجنة

لتجميع جرد وإجراء جرد للتسويات مع مختلف المدينين والدائنين ، يتم إنشاء عمولة خاصة تعمل على أساس طويل الأجل ، ويمكن أن يكون من نوعين:

- العمولة المنظمة عند حدوث بعض الشروط ؛

- فريق جرد يعينه مدير الشركة.

يمكن ضم المتخصصين التاليين في اللجنة:

- القسم الإداري المعتمد (AHO) ؛

- اختصاصي محاسبة

- موظفون آخرون (مهندس ، محامي ، ممول ، إلخ).

الاستثناءات الوحيدة هم موظفو الخبرة الداخلية للشركة وممثلو منظمة التدقيق.

لم يتم تضمين الشخص الرائد في المشروع في اللجنة ، لكن وجوده شرط لا غنى عنه.

أهداف اللجنة

المهام الأساسية لفريق التحقق هي كما يلي:

- بيان الحالة بشأن حالة التسويات مع المدينين والدائنين ؛

- التحقق من النطاق السعري الصحيح ؛

- تشكيل فعل التحقق

مطلوب إجراء جرد للتسويات مع المدينين والدائنين من أجل الامتثال للتسويات مع المصنعين والمقاولين والمستهلكين والعملاء.

الإدلاء بتصريحات

في عام 2013 ، تم اعتماد القانون الاتحادي رقم 402.الجزء 4 ، المادة 9 ، يتحدث عن التنمية المستقلة من قبل الشركات من شكل وثائق المحاسبة الأولية ، والتي تشمل أيضا وثائق بشأن إجراء جرد للتسويات. النماذج المذكورة ، كما ذكر أعلاه ، يجب إعادة إنتاجها في السياسة المحاسبية للشركة ومعتمدة من المدير العام. معظم المؤسسات "لم تخترع دراجة" واتخذت أشكال الوثائق التالية كقاعدة:

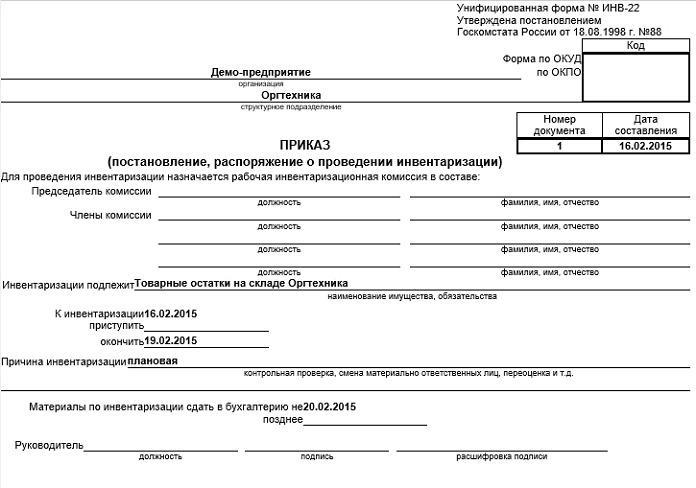

- أمر بإجراء جرد للتسويات مع المدينين والدائنين (يمكن العثور على عينة أدناه) وفقًا لنوع INV-22 ؛

- إجراء للتحقق من التسويات مع المستهلكين والمصنعين والمدينين الآخرين ، والدائنين باستثمار في شكل شهادة (نموذج INV-17).

بالإضافة إلى ذلك

نظرًا لأنه يتم أيضًا إجراء جرد للتسويات مع المدينين والدائنين لتحديد الالتزامات المشكوك في تحصيلها والسيئة ، فمن المنطقي إضافة معلومات إضافية إلى مرفق القانون.

1. لتحديد الالتزامات المشكوك فيها:

- فترة تأخير الدفع بالأيام ؛

- توافر الضمان.

علامات السطر "لأي ديون": ترتبط التزامات الديون ببيع السلع والخدمات والعمل أم لا ، لأن هذا المعيار هو أهم شرط لتصنيف الديون على أنها مشكوك فيها.

2. للكشف عن الديون المعدومة:

- بداية فترة التقادم (في معظم الحالات ، لا يتزامن هذا التاريخ مع فترة المتأخرات ، والتي تحددها شروط الاتفاقية) ؛

- معلومات عن انقطاع فترة التقادم (العدد والأساس) ؛

- بيانات حول انتهاء فترة التقادم (بما في ذلك المقاطعة) ؛

- أسباب الاعتراف بالديون ميؤوس منها.

ستساعد المعلومات الواردة أعلاه في حساب مقدار الحسابات المشكوك في تحصيلها المستحقة القبض بسهولة من أجل إنشاء احتياطيات للديون المشكوك في تحصيلها ، وكذلك تحديد مقدار الديون المعدومة لشطبها لاحقًا. بالإضافة إلى ذلك ، فإن نتائج التحقق من الحسابات ستكون مفيدة للغاية في عملية إدارة الشركة.

إجراءات شطب الذمم المدينة

يتم شطب التزامات الديون تجاه المدينين في عدة خطوات:

- يتم شطب كل مبلغ دين بشكل منفصل ، باستخدام الطرف المقابل أو الاتفاق.

- يتم إعداد الوثائق ذات الصلة.

- يتم إدخال القيم الإجمالية للمخزون في قاعدة البيانات.

- يتم إصدار أمر يوضح مبلغ الدين الذي سيتم شطبه.

- الوثائق معتمدة من قبل الرئيس.

الحسابات الدائنة الإجراء

تحتوي عملية الشطب أيضًا على عدة خطوات:

- إعداد الوثائق التي تؤكد حقيقة التأخير.

- يتم الاتفاق على المبلغ الواجب دفعه.

- يتم التحقق من بوليصة الشحن.

- التحقق من شهادة الاكتمال

- يتم إعداد الأوراق للتحقق من الديون.

- يتم تجميع جرد التسويات مع المدينين والدائنين.

- الوثائق معتمدة من المدير العام.

استنتاج

جرد التسويات يتطلب تحليلا مفصلا للمعاملات المالية مع كل طرف مقابل على أساس اتفاق واحد أو وثيقة أخرى. للقيام بذلك ، تقوم الدائرة المالية بتسوية الأرصدة الموجودة في بعض الحسابات. يساعد التقييم الموضوعي للحسابات الدائنة والمدينة على التحقق من الحسابات بالميزانية والطرف المقابل.

يجب ألا ننسى أن النتائج التي تم الحصول عليها يجب أن تنعكس بشكل صحيح في الوثائق المحاسبية للشركة.