تعد إمكانية خفض سعر الفائدة على القروض العقارية اليوم واحدة من أكثر القضايا إلحاحًا بين المقترضين. خاصة بالنسبة لأولئك الذين وقعوا الاتفاق قبل بعض الوقت قبل انخفاض نسبة إعادة تمويل البنك المركزي. اعتمدت الحكومة قرارًا بتخفيض سعر الفائدة على القروض مرة أخرى في عام 2017. بعد اعتماد هذا الإجراء ، طُلب من البنوك خفض التعريفات ، ولكن في الواقع كان الفرق من ثلاث إلى خمس نقاط أو أكثر.

بمن يجب علي الاتصال؟

يحق للعملاء الذين يعملون بعقود مفتوحة كتابة بيان حول تخفيض أسعار الفائدة على القروض العقارية لمؤسسة مالية تقدم شروطًا ملائمة. العوامل تشمل الحالات التالية:

- ولادة طفل مع ظهور نفقات إضافية.

- تدهور الحالة المالية العامة ، والتغيير في الحالة الصحية أو تغيير الوظيفة.

- الرغبة في سداد القرض قبل الموعد المحدد بشروط مواتية.

بعد التقدم بطلب للحصول على انخفاض في معدل الرهن العقاري ، قد تنخفض الدفعة الشهرية جنبا إلى جنب مع تغيير في المبلغ ، والتي قد تؤثر بشكل إيجابي على الحالة المالية العامة للدافع الفعلي.

أنواع تخفيض معدل

كيف يمكنني تقليل الفائدة على الرهن العقاري؟ هناك عدة خيارات للإجراءات مع متطلباتها وشروطها. يمكن للعملاء اختيار النوع الأنسب لأنفسهم. الخيارات المعروفة لخفض معدلات الرهن العقاري:

- إعادة تمويل الإجراء الذي يتم فيه توقيع اتفاقية بشروط جديدة. يعيد أحد البنوك إصدار المعاملة ، لكن يمكنك أيضًا التقدم إلى مؤسسة مالية أخرى.

- يتم تنفيذ إعادة الهيكلة كجزء من إبرام اتفاق إضافي على العقد الأساسي على خلفية تغيير في سعر الفائدة على برنامج القرض في المؤسسة التي تم فيها تقديم الضمان. تشير الوثيقة إلى الاتفاق بين المؤسسة المالية والعميل بشأن تأثير الشروط الجديدة لدفع الفوائد وإعادة حساب تقييم العقد والمدفوعات.

- التغييرات في الدعم الاجتماعي. يتم دفع بعض مبلغ الرهن على حساب أصول الدولة ، على سبيل المثال ، في إطار برنامج "الإسكان" أو "الأسرة الشابة". يُسمح بالتمويل في الدفعة الأولى ، وهو أمر مطلوب لخفض السعر.

- نداء إلى المحكمة. في حال اكتشف العميل أن بعض شروط الرهن ، بما في ذلك تخصيص الفائدة لاستخدام المال ، لا تمتثل للقانون وقواعد البنك المركزي ، أو إذا تم ارتكاب أي انتهاكات مع الحسابات ، فيمكنك الذهاب إلى المحكمة. للقيام بذلك ، قم بإعداد طلب لخفض معدل الرهن أو لتغيير شروط المعاملة.

تطبيق

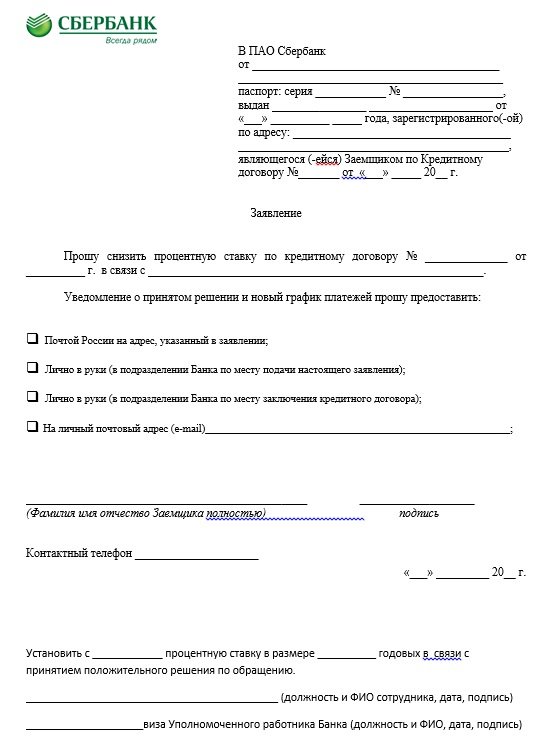

عند التقديم ، من الممكن خفض سعر الفائدة على الرهن العقاري لدى سبيربنك. ويرد بيان عينة أعلاه. على ذلك ويجب أن يكون وثيقة لأي بنك.في الورقة في الأعلى ، في الرأس ، يحددون الجهة المقصود بها الطعن ، بالإضافة إلى البيانات الشخصية وجواز السفر إلى جانب رقم العقد. يشير الجزء الرئيسي إلى طلب خفض الفائدة على اتفاق معين (يتم إدخال رقم هناك مع تاريخ إعداده) لأسباب محددة ، على سبيل المثال ، بسبب انخفاض معدل الرهن العقاري. يشير طلب خفض الفائدة على الرهن العقاري إلى الطريقة التي يُطلب منها إخطار القرار: البريد ، شخصيًا في مكتب البنك ، عن طريق البريد الإلكتروني ، عن طريق الرسائل القصيرة.

في نهاية الطلب لتخفيض سعر الفائدة على الرهن العقاري ، يجب الإشارة إلى اسم برقم هاتف وتوقيع وتاريخ في سبيربنك أو في أي مؤسسة مالية أخرى. سوف ينظر البنك في الطلب ، ثم يتخذ قرارًا. نظرًا للعدد المفرط لإيصالات هذه الطلبات ، قد لا تأتي الإجابة على الفور. عادة ، لا يتجاوز الحد الزمني الأقصى ثلاثين يومًا من تاريخ تقديم الطلب لخفض الفائدة في سبيربنك أو مؤسسة مالية أخرى.

الشروط

كيف يمكن للعملاء خفض مدفوعات الرهن العقاري؟ قبل التقدم للحصول على تخفيض في سعر الفائدة على الرهن العقاري ، يجب عليك التأكد من استيفاء الشروط التالية:

- مدة الاتفاقية من أربعة إلى ستة أشهر ؛ في كل مؤسسة يمكن أن تكون مختلفة.

- عدم التأخير وعدم الدفع طوال الفترة بأكملها.

- تأكيد الملاءة المالية جنبا إلى جنب مع التاريخ الائتماني الإيجابي.

- إمكانية جذب الضامنين.

- سيولة العقارات ، إلى جانب عدم وجود مطالبات من أصحاب الماضي.

- موافقة الزوج.

- تنطبق فائدة جديدة على رصيد الاتفاقية والديون. عمليات إعادة حساب الفترة كاملة نادرة للغاية.

يمكن تطوير إجراء تنفيذ العقد وفقًا للخيارات الثلاثة التالية:

- تنبيه عملاء البنك من قبل مؤسس التغيير في شروط الرهن العقاري على خلفية توفير نظام مناسب. يتم إعادة توجيه الرسائل إلى الهواتف ، ولكن يمكن أيضًا إرسال إشعارات متنوعة إلى عناوين البريد الإلكتروني والبريد الإلكتروني. غالبًا ما تكون هذه الرسالة الإخبارية ضخمة ، ولكن تنشأ حالات ولاء مصرفي لمقترض معين ، مما يجعل الدفع بانتظام لفترة طويلة في ظل الظروف القديمة.

- في حالة معرفة المقترضين حول إمكانية خفض أسعار الفائدة على أساس التغيير في البرنامج ، فإن المبادرة تكمن فقط في العملاء. بعد تلقي رسالة أو خطاب حول تخفيض سعر الفائدة على الرهن العقاري ، يتعين عليهم الاتصال بإدارة المنظمة ببيان ، ثم الحصول على قرار بتوقيع اتفاقية بشأن اتفاقية الرهن أو مستند عن شروط أخرى.

- يحلل العميل وضع الرهن العقاري في المنطقة. إذا كان هناك انخفاض في السعر في المؤسسات المالية الأخرى ، فيمكنه التقدم بطلب لإعادة التمويل.

هذه هي الخيارات الرئيسية حول كيفية خفض سعر الفائدة. سيتطلب كل إجراء تصريحًا كفءًا. عندها فقط سيتم اعتبارها صالحة.

الظروف في سبيربنك

هل من الممكن تخفيض الفائدة إذا تم إصدار القرض في سبيربنك؟ يتم تنفيذ هذا الإجراء بشروطهم الخاصة. هذه المؤسسة لديها برنامج يسمى إعادة التمويل. المعدل على ذلك هو 13.9 ٪. في السابق ، تم إعداد العقد بنسبة خمسة عشر بالمائة ، وباستخدام هذا الإجراء ، سيكون من الممكن توفير 1.1٪. على سبيل المثال ، بقرض مليوني روبل ، ستكون الفائدة مائتين وعشرين ألفًا.

وفقًا لهذا المخطط ، يعمل إجراء إعادة تمويل القروض إلى VTB24 إذا تم وضع اتفاقية جديدة في Sberbank. يُسمح بإعادة الإقراض بموجب مخطط إعادة الهيكلة. من المحتمل حدوث انخفاض أو زيادة في شروط سداد الديون الخاضعة لخفض أسعار الفائدة في سبيربنك.

عملاء الراتب

في حالة وجود بطاقة راتب من سبيربنك ، فإن العملاء لديهم مزايا. إذا تغيب ، فإن المعدل يزيد بنسبة 0.5 ٪.إذا تم وضع البلاستيك بعد توقيع المستندات ، فيجب عليك تقديم طلب لتخفيض سعر الفائدة على الرهن إلى Sberbank ، حيث يجب الإشارة إلى هذا الظرف. سيتم النظر في الطلب ورهنا بقرار إيجابي ، سيتم تخفيض السعر.

العروض الترويجية

هذه طريقة أخرى لخفض أسعار الفائدة في سبيربنك. يتم تقديم العروض الترويجية بواسطة المطورين الشريكين ، وكذلك المؤسسات نفسها. يمكن الاطلاع على قائمتهم على الموقع الرسمي. كقاعدة عامة ، تظهر العروض مباشرة قبل العطلات أو التواريخ الهامة. الأسهم لها فترة صلاحية محدودة. بالنسبة لأولئك الذين يرغبون في المشاركة ، يتم تعيين شروط خاصة تختلف عن الرهن العقاري المعتاد.

ما هي إيجابيات وسلبيات؟

لا ينبغي تأجيل تجديد المستندات إذا كان هناك احتمال لتخفيض سعر الفائدة على الرهن ، حيث سيؤدي ذلك إلى تخفيف العبء المالي على العملاء في ظل الشروط التالية: إعادة حساب المبلغ بالكامل ، وتخفيض المدفوعات ، وتخفيض التأمين ، وتخفيض مدة الاتفاق ودفع الديون.

لكن هذه الخدمة لها أيضًا عيوب ، على سبيل المثال ، يلزم إجراء تقييم ثانوي للممتلكات المرهونة من قبل الشركة ، نظرًا لأن هذه المصاريف الإضافية مطلوبة. يتم تعيين العمولة من قبل البنك الجديد. قد يكون حجمها مختلفًا في كل مؤسسة مالية.

أسباب حرمان عملاء البنك

تجدر الإشارة إلى أنه لا يوجد قانون بشأن تخفيض أسعار الفائدة على القروض العقارية ، والتي تنص على أن البنوك مطالبة بإعادة حساب الفائدة للعميل الذي أخذها بالفعل في وقت سابق. لا يمكن تغيير شروط العقد في حالة عدم وجود انتهاكات خطيرة من كلا الجانبين إلا بموافقة الطرفين المتبادلة.

بمساعدة أسعار الفائدة ، تغطي البنوك المخاطر. إذا كان المقترضون يدفعون بانتظام التزامات ، ولا يفوتون الدفعات ، ولديهم أرباح ثابتة ذات سمعة إيجابية ، فمن غير المرجح أن يحرم هؤلاء العملاء من تخفيض الفائدة. لكن الرفض ، كقاعدة عامة ، يتبع في وجود نظام دفع منخفض. البنوك تأخذ في الاعتبار العوامل المختلفة. من الأهمية بمكان هو مقدار التوازن.

في حالة قيام العميل بدفع حوالي ثمانية وتسعين بالمائة من الدين ، فإن إجراء التغيير سيكون غير مناسب. عندما يرفضون البنك الذي يصدر فيه رهن عقاري ، فإنك لا تحتاج إلى أن تشعر بالضيق. يحق للمقترضين تقديم طلب إلى منظمات أخرى لإعادة التمويل. وبالتالي ، سيكون من الممكن اختيار أكثر الظروف جاذبية للإقراض.

انخفاض أسعار الفائدة على قروض الرهن العقاري في VTB في عام 2019

سيتمكن عملاء هذا البنك من الحصول على معدل يساوي 9.7 ٪ ، وتمديد فترة الرهن العقاري لمدة ثلاثين عاما ، والحصول على مبلغ يصل إلى ثلاثين مليون روبل. إعادة تمويل الرهن العقاري هو ممكن لاثنين فقط من المراجع. في حالة رغبة شخص ما في الحصول على مزايا على الأموال التي تم إصدارها في وقت سابق من خلال إعادة التمويل القياسية ، فأنت بحاجة إلى إعداد: جواز سفر مع SNILS ، وبطاقة هوية عسكرية (للرجال) ، وشهادة (في شكل ضريبة دخل لشخصين) ، ونسخة من العمل ، ووثائق القرض و بموافقة البنك لإعادة التمويل (هذا مطلوب في بعض الحالات).

كيفية تقليل الفائدة على الرهن العقاري في VTB؟

من أجل تخفيض سعر الفائدة على الرهن العقاري في VTB ، يجب عليك الاتصال بفرع المؤسسة المصرفية مع بيان موجه إلى رئيس المؤسسة الائتمانية. يشار إلى السبب ، كقاعدة عامة ، من خلال انخفاض في معدلات الأولية. يمكن القيام بذلك على الإطلاق في أي فرع من فروع VTB. يشير طلب تخفيض سعر الفائدة على الرهن أيضًا إلى الاسم الكامل إلى جانب بيانات جواز السفر وعنوان التسجيل ورقم وتاريخ إبرام العقد ومعدل القرض الحالي والمطلوب وشروط القرض والاتصال البريدي أو الإلكتروني. كجزء من تصميم إجراء خفض الفائدة ، النصائح التالية مطلوبة:

- من المهم التعرف على عواقب الظروف المتغيرة.المعلومات التي يتم توفيرها عند الطلب من آلة حاسبة إلكترونية عبر الإنترنت في المواقع الرسمية ليست صالحة دائمًا. أثناء العمليات الحسابية ، عادةً لا تأخذ في الاعتبار شروط دفع العمولة ، يتم احتساب التأمين بأقل الأسعار مع مجموعة غير كاملة من الخدمات المقدمة ، ولا تؤخذ في الاعتبار في مبلغ تكلفة إعادة تقييم العقار. يمكن العثور على تفاصيل التعريفات بعد الاتصال بالبنك.

- لخفض السعر بموجب الاتفاقية الجديدة ، من الممكن استخدام طرق إضافية تضمن الدفع ، على سبيل المثال ، اجتذاب الضامنين والمقترضين المشاركين ، بما في ذلك.

- كجزء من تجديد اتفاقية الرهن العقاري بسعر مخفض ، يُنصح بالاتصال بالبنك في حالة تقديم مشروع راتب أو سداد مدفوعات أخرى للمقترضين أو وجود ودائع نشطة. سيكون إبرام عقد أكثر ربحية مع هذه المؤسسة أسهل بكثير. وبالتالي ، يحق للعملاء تخفيض الأسعار بموجب اتفاقية الرهن العقاري في العديد من الحالات. مثل هذا الإجراء يقلل العبء المالي ، وبالتالي فإن دفع الرصيد سيكون أسهل إلى حد ما.

وهكذا ، في الآونة الأخيرة ، أصبح هذا النوع من الإقراض والرهن العقاري تحظى بشعبية كبيرة. كانت هناك أوقات كان على العملاء أن يأخذوها بأسعار فائدة مرتفعة. ولكن الآن يمكن تخفيض العرض. للقيام بذلك ، يجب عليك كتابة بيان حول تخفيض سعر الفائدة على الرهن العقاري لبنك يقدم أفضل الخيارات للشروط.