في كثير من الأحيان هناك حالات عندما يحتاج الشخص لتأكيد دخله. يمكن أن يحدث هذا عند التقدم بطلب للحصول على قرض من أحد البنوك. باستخدام شهادة توظيف خاصة تؤكد ملاءة المقترض. يجب أن يطلب هذا المستند في المحاسبة ، ويتم إعداده في وقت قصير.

في هذه المقالة ، نوضح ماهية 2-PIT ، بكلمات بسيطة. نسخة من ضريبة الدخل الشخصية - ضريبة الدخل الشخصي. الشهادة 2 - NDFL هي مستند يحتوي على معلومات حول الدخل الرئيسي ومبلغ الضريبة المحتجزة. لديها قوة قانونية في مؤسسات الدولة. يتم توفير الشهادة من قبل صاحب العمل مع التفاصيل الدقيقة للمنظمة ، وختم لفترة معينة.

ما هو مبين في الشهادة؟

يجب أن تشير شهادة هذا النموذج الصادرة في المؤسسة إلى:

- معلومات كاملة عن صاحب العمل (اسم المنظمة ، التفاصيل).

- معلومات حول الموظف (F. I. O. ، TIN ، رقم DUL ، العنوان).

- الدخل الشهري الخاضع للضريبة بنسبة 13 ٪.

- إذا كان للموظف الحق في أي خصومات (يمكن أن تكون قياسية أو اجتماعية أو ملكية) ، فسيتم الإشارة إلى هذه المعلومات بواسطة أكواد الخصم.

- مبلغ الضريبة المحتجزة.

- والمبلغ الكامل للدخل والخصومات والضرائب.

حسب المرجع شكل 2-NDFL التقارير. حتى الآن ، تم اعتماده بأمر من دائرة الضرائب الفيدرالية في روسيا. هناك أيضًا إرشادات حول كيفية ملء الشهادة. ما هو 2-حفرة (وبعبارة بسيطة يمكن تفسير ذلك) ، والكثير من المهتمين. سنحاول الإجابة على هذا السؤال بالتفصيل قدر الإمكان.

من يصدر؟

النظر في من يحق له طلب هذه الوثيقة. لذلك ، تصدر مثل هذه الشهادات:

1. للأفراد ذوي الدخل الذي يحتفظ صاحب العمل منه بالضريبة.

2. للأفراد ذوي الدخل الذي لا يمكن لصاحب العمل من تحصيل الضريبة منه.

الإجراء لملء هذا المستند

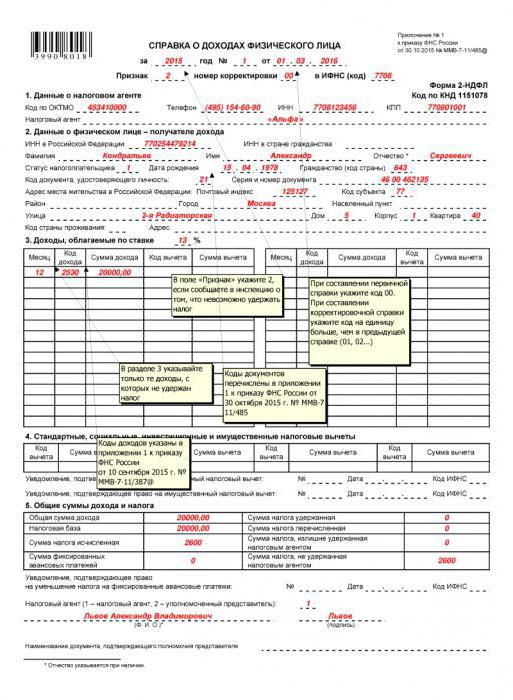

تم ملء هذه الشهادة في نموذج خاص. في النموذج الجديد ، يوجد في الركن الأيسر العلوي رمز شريطي 3990 8018 مخصص وفقًا لقواعد الملحق 1 لأمر دائرة الضرائب الفيدرالية في روسيا. ثم يتم تعبئة البيانات بالترتيب:

- الفترة التي صدرت فيها الشهادة ؛

- بيانات عن وكيل الضرائب (يشير إلى صاحب العمل) ؛

- بيانات عن الفرد ؛

- الدخل والضرائب في نفس الوقت 13 ٪ (عند ملء المعلومات حول هذه الدخل أيضا استخدام رمز الدخل الخاص) ؛

- التخفيضات الضريبية ؛

- الدخل والضرائب في المجموع.

مرجع 2-حفرة من النموذج القديم يختلف عن الجديد.

تعد المعلومات المتعلقة بصحة ملء الشهادة ضرورية للتقارير إلى مصلحة الضرائب ولموظفي المؤسسة بناءً على طلبهم ، على سبيل المثال ، للبنك.

يشار إلى جميع البيانات الواردة في الشهادة في روبل وكوبيك ، باستثناء مبلغ ضريبة الدخل الشخصي. يشار الضرائب بالكامل في روبل. يتم استبعاد الرسوم التي تصل إلى 50 كوبيل ، ورسوم 50 كوبيل وأكثر تزداد.

إليك ما 2-PIT بكلمات بسيطة.

على سبيل المثال ، يمكنك النظر في جميع الفروق الدقيقة في ملء المساعدة. على سبيل المثال ، نحسب مبلغ ضريبة الدخل الشخصي شهريًا ولمدة عام كامل لإيفانوف بيتر فيدوروفيتش ، موظف في Labyrinth LLC.

راتبه 35000 روبل شهريا.

بالإضافة إلى الراتب ، يتراكم الموظف ويدفع:

- دفع عطلة - 10000 روبل.

- مدفوعات البقاء في إجازة مرضية - 7500 روبل.

لدى إيفانوف ب. ف. أطفال أيضًا:

- ابن عام 1994 ، طالب في المدرسة الثانوية ، بدوام كامل ؛

- ابنة مولودة في عام 2002 ، تدرس في المدرسة.

كتب الموظف طلبًا للحصول على خصومات الأطفال. وثائق لتأكيد استلام الخصومات المتاحة.

في يوليو 2016 ، تخرج ابن إيفانوف من إحدى الجامعات ، وبناءً على ذلك ، لم يتم خصم الضريبة من أغسطس 2016. في المستقبل ، يتلقى إيفانوف خصمًا على الابنة الصغرى. ما هو 2 حفرة ، وبعبارة بسيطة ، شرحنا قليلا. ولكن حتى الآن لم يتم النظر في جميع الفروق الدقيقة.

في مايو 2016 ، اشترى إيفانوف عقارًا. نظرًا لأنه لم يتلق مسبقًا خصمًا على الممتلكات ، فقد قدم في يونيو بيانًا للمحاسبة لاستلام خصم على الممتلكات لعام 2016 بمبلغ 1.5 مليون روبل وإشعار من مصلحة الضرائب بشأن حقه في ذلك ، وسيتم خصم الخصم من يونيو 2016.

بالإضافة إلى الراتب ، تلقى الموظف إيفانوف مساعدة مادية بمبلغ ألفي روبل في فبراير وستة آلاف روبل في أغسطس.

في نوفمبر ، تجاوز الدخل الخاضع للضريبة مع زيادة في بداية العام 350،000 روبل. وفقًا لذلك ، بدءًا من نوفمبر ، لن يتم فرض رسوم على الأطفال. لحساب هذه القيود ، يتم استخدام الدخل الخاضع للضريبة. ما الأشياء الأخرى التي تحتوي على 2-NDFL؟

تعليق

يجدر الانتباه إلى إدراج معلومات عن المساعدة المادية المقدمة في شهادة 2-NDFL. إذا كانت المساعدة المادية المقدمة للموظف لا تخضع لضريبة الدخل الشخصي بالكامل ، فليس من الضروري إدخالها في الشهادة. في حالة فرض ضريبة على المساعدة المادية حتى 4000 روبل ، يتم إدخالها في الشهادة.

الآن ، نظرًا لأن لدينا جميع المعلومات اللازمة ، سننظر في ملء شهادة 2-NDFL خطوة بخطوة (يتم تقديم عينة من التعبئة أدناه).

علامة المساعدة

لذلك ، فإننا نمرر إلى خطوة بخطوة ملء. في الحقل "علامة التعليمات" ، أشر إلى:

1 - إذا كانت هناك معلومات عن دخل الفرد وضريبة الدخل الشخصية المستحقة والمحجوزة والمحوّلة ؛

2 - إذا لم يتم حجب ضريبة الدخل الشخصي (في موعد لا يتجاوز شهر واحد بعد نهاية السنة).

نملأ السطر "رقم التعديل" عند تقديم الشهادة الأولية وعند تقديم المعلومات المصححة. إذا تم تقديم الشهادة لأول مرة ، فسيتم كتابة الرقم 00 ، إذا كان محددًا ، ثم 01 ، 02 ، إلخ.

ماذا يقترح 2-NDFL الجديد (نموذج الشهادة)؟

يمكنك إلغاء الشهادة التي قدمتها المنظمة عن طريق الخطأ. ثم ، في السطر "رقم التعديل" ، تتم الإشارة إلى الرقم 99 ، وفي الشهادة نفسها ، يتم ملء الفقرة 1 والفقرة 2 فقط ، مع معلومات حول الشركة والأفراد. تحتوي هذه الشهادة على تاريخ تعبئة جديد ، لكن الرقم يبقى كما هو. قد يكون إلغاء الشهادة ضروريًا إذا قدم المحاسب خطأ عدة شهادات لموظف واحد أو قدم شهادة لموظف لم يعد موجودًا في المؤسسة. ما هي الطريقة الصحيحة لبدء التقديم على ضريبة الدخل الشخصي 2؟ عينة ملء سوف تساعد.

مساعدة ملء الإجراء

يبدأ إدخال المعلومات في الشهادة ببيانات عن وكيل الضرائب. يحتوي القسم الأول على TIN أو KPP أو OKTMO أو اسم المنظمة أو معلومات حول رائد الأعمال الفردي (IP) والعنوان القانوني والفعلي ورقم الهاتف.

يحتوي القسم الثاني على معلومات حول الشخص الذي حصل على الدخل. صالح F.I.O. ، TIN ، تفاصيل جواز السفر ، مكان الإقامة. إذا كان الفرد أجنبيًا ، يتم توفير أعمدة إضافية في الشهادة: TIN في بلد الجنسية ؛ عنوان مكان الإقامة في الاتحاد الروسي ؛ الرمز الخاص لبلد الإقامة والعنوان في بلد الإقامة الدائمة (يتم إدخال عنوان واحد). لذلك يتم ملء الشهادة 2-حفرة. لن يكون ملء النموذج صعباً بعد قراءة التعليمات.

حالة دافعي الضرائب

كيف يتم ملء الأعمدة المتبقية؟ في السطر "حالة دافعي الضرائب" ، تم إدخال أحد العناصر:

- 1 - مقيم ؛

- 2 - من قبل غير المقيمين ؛

- 3 - من قبل أخصائي مؤهل تأهيلا عاليا ؛

4 - مهاجر يعيش في الخارج (هذا عضو في برنامج الدولة للمساعدة في إعادة التوطين الطوعية لزملائه من رجال القبائل المقيمين في الخارج وليس المقيمين في الضرائب) ؛

- لاجئ غير مقيم حصل على مأوى مؤقت في الاتحاد الروسي ؛

- 6 - من قبل أجنبي يعمل على أساس الشهادة.

القسم الثالث

علاوة على ذلك ، يحتوي القسم الثالث من الشهادة على بيانات دقيقة عن الدخل والخصم.أنه يحتوي على معلومات حول تلقي الموظف الدخل النقدي على أساس شهري (أو في بداية السنة). يُظهر عنوان القسم معدلات ضريبة الدخل الشخصية. في مثالنا ، سيكون هناك قسم واحد ، حيث يتم فرض ضريبة على جميع الدخل بمعدل 13 ٪.

شهادة 2 - NDFL (شكل صادر عن صاحب العمل) هي وثيقة مهمة. يجب على المحاسب أو رئيس المنظمة أن يتعامل معها بمسؤولية كاملة. ما التالي؟

لكل شهر في عمود "مقدار الدخل" ، يتم إدخال إجمالي الدخل الذي تلقاه الموظف خلال الشهر. إذا حصل الموظف في أي شهر على الحق في الحصول على خصم الضرائب المهنية وخصم ضريبة الدخل على ضريبة الدخل الشخصي غير كاملة ، على التوالي ، يتم إدخال رمز ومبلغ الخصم.

وهذه الدخل ، مثل بدل الأمومة أو بدل الأمومة ، معفية بالكامل من ضريبة الدخل الشخصي ولا يتم عرضها في الشهادة. يمكن حدوث أخطاء في ضريبة الدخل الشخصية ، ولكن من الأفضل عدم حدوث ذلك. ثم لم يكن لديك لإجراء التعديل ، والتي سيتم وصفها أدناه.

يحتوي القسم الرابع على معلومات عن الخصومات ، مع الإشارة إلى الكود الخاص بهم والمبلغ الإجمالي لكل خصم. يشار هنا إلى الخصومات غير المتعلقة بدفع نقدي معين. وهذا يشمل الاستقطاعات للأطفال (لكل على حدة) ، للممتلكات. ويمكن أيضا أن يتم خصم على الموظف نفسه وكذلك الاجتماعية والاستثمار.

في القسم الخامس ، نقوم بتلخيص الدخل وتحديد القاعدة الضريبية وإجراء حساب ضريبة الدخل الشخصي. نرى المبلغ الإجمالي للدخل - القيمة الإجمالية لعمود "مقدار الدخل" من القسم الثالث. أدخل القاعدة الضريبية أدناه ، ويتم احتسابها على أنها الفرق بين المبلغ الإجمالي للدخل ومبلغ التخفيضات الضريبية. يتم تنفيذ تصحيح NDFL 2 فقط في الحالات القصوى.

في السطر "مبلغ الضريبة المحتسب" ، يتم إدخال منتج القاعدة الضريبية ومعدل الضريبة. ثم نقوم بملء الأسطر بمعلومات حول المبالغ المحتجزة والضرائب المحولة والضرائب المفرطة وغير المحجوزة.

العودة إلى المثال

في مثالنا ، للموظف إيفانوف:

- إجمالي الدخل - 423500 روبل.

- كمية الخصومات - 9800 روبل. (للطفل الأول) + 14 000 فرك. (للطفل الثاني) + 238200 روبل. (للملكية) + 4000 روبل. (المساعدة المادية غير الخاضعة للضريبة) = 266000 روبل.

- القاعدة الضريبية ستكون 157500 روبل.

- مبلغ الضريبة 20.475 روبل.

إذا تم تطبيق معدلات مختلفة على دخل الموظف خلال العام ، على التوالي ، فإن مبلغ النقاط 3-5 يساوي عدد المعدلات المطبقة.

ستحتاج الشركات التي توظف عمالًا من دول "بدون تأشيرة" إلى حقل يحتوي على معلومات حول بعض الدفعات المقدمة.

2-حفرة التكيف

في كثير من الأحيان يتم ارتكاب أخطاء عند ملء النموذج. في مثل هذه الحالات ، يتم ملء نموذج جديد. الأخطاء الشائعة عند التعبئة هي:

- إشارة غير صحيحة لكود الخصم ؛

- الختم غير صحيح ؛

- توقيع مفقود أو مغلق لموظف محاسبة معتمد ؛

- أخطاء في الإشارة إلى تفاصيل المنظمة (خاصة TIN ، KPP ، OKTMO).

ولكن يتم أيضًا إنشاء الإجراء الخاص بإصلاح الأخطاء. يحتوي العنوان على السطر "رقم التعديل". يتم توفير أرقام التعديل التالية:

- يتم كتابة الرقم 00 عند كتابة النموذج الأساسي ؛

- تتم كتابة الأرقام 01 ، 02 ، إلخ

- الرقم 99 مكتوب عند كتابة شهادة الإلغاء.

شهادة 2-NDFL لمدة سنة يفترض نفسه.

يتم توفير نموذج مرجعي تصحيحي لتصحيح الأخطاء في النموذج الأولي ، ويتم توفير نموذج إلغاء لإلغاء المعلومات غير الضرورية للتقديم. ولكن إذا لم تقبل السلطات الضريبية الشهادة (في هذه الحالة ، يتم إرسال بروتوكول يشير إلى أخطاء التحكم في التنسيق) ، ثم يتم ملء شهادة جديدة وليس تسوية. ولكن عند ملء شهادة جديدة ، يشير السطر "رقم التعديل" إلى الرقم 00 والتاريخ الجديد. هذا يعني أنك بحاجة إلى إعادة إرسال بيانات الفرد ، حيث لم يتم قبول شهادة 2-NDFL في مكتب الضرائب.

من المهم الإبلاغ بشكل صحيح عن 2 حفرة.