L’activité entrepreneuriale dans toute industrie vise à obtenir le résultat final - le profit. À cette fin, diverses formes de gestion sont en cours de formation. Dans le processus, l'organisation résout les problèmes actuels et met en œuvre des plans financiers, à la suite de quoi il y a une distribution de profit dans la LLC entre les participants. Une entreprise peut être organisée par plusieurs fondateurs. Tous les investisseurs sont des personnes intéressées par le développement des affaires, mais peuvent ne pas être directement impliquées dans l'organisation. Les fondateurs fournissent leur argent et leurs biens à l’usage de l’entreprise, pour lesquels ils reçoivent des dividendes. Mais les investisseurs sont attirés par la résolution des problèmes les plus importants, tels que la vente d’une entreprise, son expansion, etc.

Forme de propriété de OOO

La notion de type de propriété ou de forme de propriété désigne la justification juridique de la connexion d'un sujet ou d'entités commerciales avec une entreprise.

À ce jour, il existe des entités commerciales telles que:

- affilié

- collectif;

- état;

- municipal;

- privé.

Chaque formulaire se distingue par la particularité d'enregistrer l'activité entrepreneuriale dans les structures de l'État, la procédure de prise de bénéfices, la gestion et les taux d'imposition.

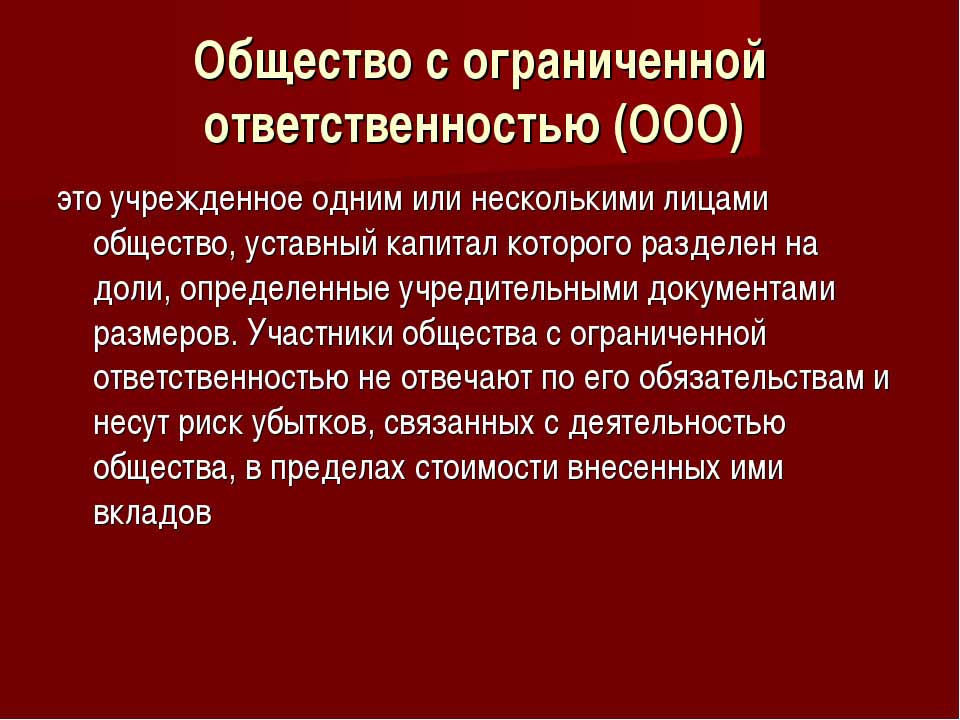

La société à responsabilité limitée est la forme la plus simple des affaires. Les personnes physiques et morales peuvent être des investisseurs. En outre, le capital autorisé d’une entreprise peut être constitué d’une seule personne.

Conditions pour créer une LLC

La société est une forme de propriété collective ou privée. Ce type d'organisation professionnelle est répandu dans la Fédération de Russie. Les propriétaires de l'objet peuvent être citoyens du pays et non-résidents, mais pas plus de 50 personnes. Le fondateur de l'organisation peut également être une personne.

L'enregistrement d'une entreprise implique la présence d'un capital autorisé de plus de 10 000 roubles, le sceau d'une entreprise, sa charte. Le formulaire de rapport est plus compliqué que pour un entrepreneur individuel.

Caractéristiques de LLC

Une entreprise se distingue par le fait que ses fondateurs ne supportent des risques qu'en proportion du nombre d'apports dans le capital initial. La distribution du bénéfice de la LLC entre les participants est effectuée conformément à leurs parts dans le capital.

Aujourd'hui, la société est la forme la plus simple de propriété pour une activité collective. Les investisseurs ne sont pas tenus d'appliquer directement l'idée de gestion. Habituellement, toutes les questions sont résolues par une personne autorisée. Le directeur général ou le directeur ne peut pas être un contributeur, mais est impliqué dans des affaires. L'adoption de décisions sérieuses concernant le développement de l'entreprise, la vente de ses installations et de ses fonds est soumise à l'assemblée générale des fondateurs.

Répartition du bénéfice en LLC entre les participants

Le capital autorisé d'une entreprise est le document principal qui détermine les parts de chacun des fondateurs dans le bénéfice net, les dates des réunions et les paiements aux déposants. Les contributions au fonds peuvent comprendre des espèces, des biens meubles et immeubles, des valeurs mobilières et d’autres actifs. Des immobilisations et des fonds sont nécessaires pour fournir des garanties aux créanciers. Quand une société à responsabilité limitée est ouverte, ses participants perdent la propriété de leur contribution, mais acquièrent en même temps le droit de recevoir une part du bénéfice net résultant de leurs activités commerciales.

La responsabilité limitée d'une entreprise implique la suppression de toutes les réclamations contre les fondateurs et leurs biens en cas de faillite. Ils ne perdent que ce qu’ils ont investi en tant que capital d’amorçage.

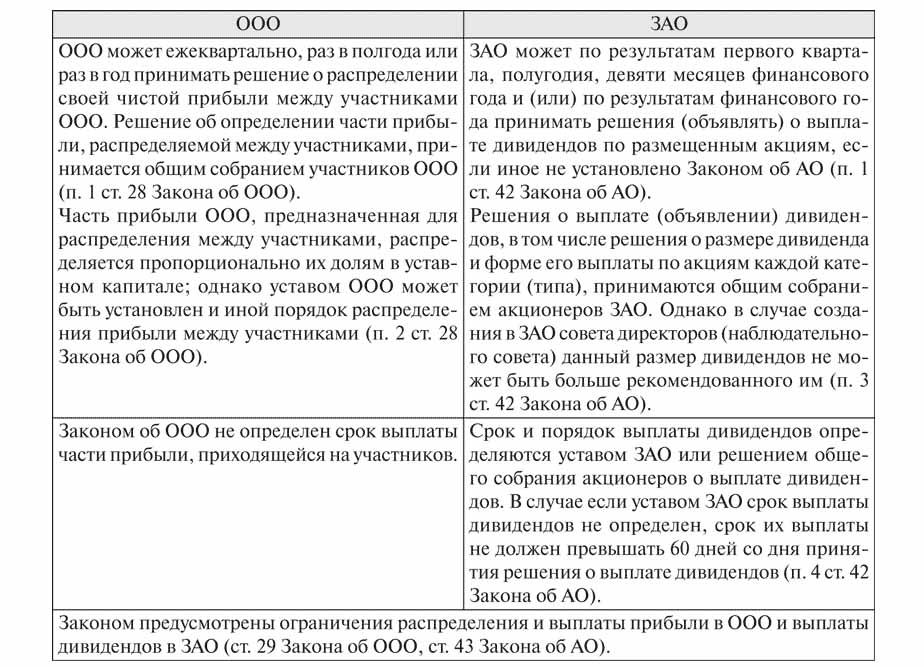

La distribution du bénéfice de la LLC entre les participants est effectuée pour une période de 3, 6 et 12 mois. C'est la principale différence entre cette forme de propriété et d'actions.

La réception d'un pourcentage du résultat économique final est précédée d'une série de procédures.

Capital fixe de l'entreprise, sa structure

La charte d’une entreprise détermine la taille de son capital fixe. Il est formé à partir des contributions des participants et a pour chacun d’eux son propre pourcentage, ou une fraction du montant total investi.

Par exemple, en termes monétaires, le capital fixe de LLC Rus est de 50 000 roubles. Il y a quatre participants, chacun apportant des actifs pour une valeur différente:

- le premier - 17 000 r.

- le second - 10 000 r.

- le troisième - 11 000 p.

- le quatrième - 12 000 p.

En conséquence, la répartition du bénéfice dans la LLC entre les participants se produit en fractions, ou en pourcentage du total. D'après l'exemple, ce sont: 34, 20, 22 et 24%. Ainsi, chaque participant reçoit un pourcentage du montant du bénéfice net. Lors de la réunion des fondateurs, le versement de dividendes ne peut être décidé que sur le montant total du bénéfice net, mais sur une partie distincte de celui-ci.

Quelle est l'utilisation du bénéfice net dans LLC?

Tous les trimestres, les fondateurs de l'entreprise peuvent convoquer une réunion afin de prendre des décisions concernant le revenu des activités de l'entreprise - bénéfice net. Selon la définition, il s’agit du montant des fonds après avoir versé des contributions au contrôle de l’État et aux autorités fiscales.

Selon les résultats de la période de référence lors de la réunion, les fondateurs ont pris un certain nombre de décisions en ce qui concerne la dépense de fonds par le profit. Ces actifs peuvent être divisés par les participants ou dirigés vers le développement des entreprises.

Les principaux domaines de transferts de fonds sont les suivants:

- introduction d'innovations dans la production et le développement du type d'activité;

- déductions sur les fonds de l'entreprise, l'acquisition d'immeubles, de structures, de transports, l'organisation de la réparation de biens immobiliers, etc.

- Allocation d'actifs

- déductions pour le capital autorisé;

- paiement de programmes sociaux;

- couverture des pertes passées;

- paiement de dividende;

- versement de primes aux employés.

Réunion des fondateurs

Au début de l'entreprise, une réunion de ses fondateurs devrait avoir lieu. Il détermine la taille du fonds principal et la part de chacun des participants. Cette première réunion est fondamentale et nécessite la présence de tous les participants. Lors de la discussion des plans d'activité de la LLC, la fréquence des réunions des fondateurs est également déterminée. La réunion est dominée par un président choisi parmi les fondateurs de la société.

Les décisions prises lors d'une réunion des participants à la LLC sont nécessairement consignées dans le procès-verbal. La charte détermine la fréquence des réunions. Selon la législation de la Fédération de Russie, une réunion doit avoir lieu deux mois avant la fin de l'année de référence ou jusqu'à la fin du mois de mars de l'année suivante. En cas de non-respect des délais prescrits par la loi, une entreprise peut être condamnée à une amende. Les participants à la LLC sont informés par écrit d'une réunion ordinaire ou extraordinaire 30 jours avant l'événement.

La distribution des bénéfices de la LLC entre les participants, conformément au protocole, est effectuée après la réunion des investisseurs, qui a examiné les questions liées au développement de l'entreprise et à la constitution de ses fonds.

L'ordre de la réunion

La loi fédérale sur les sociétés à responsabilité limitée établit la procédure pour la tenue de réunions.

Seuls ceux des fondateurs ayant réussi l'enregistrement préalable sont autorisés à participer aux négociations et à la prise de décision. Les représentants des fondateurs peuvent également prendre la parole lors de la réunion.

Après l’ouverture de la réunion, une discussion des questions actuelles a lieu. Toutes les mesures et décisions prises sont consignées dans le protocole, après quoi 72 heures sont allouées pour son exécution.Ce document indique également la décision sur comment et à quelle heure, avec quelle fréquence les dividendes sont versés.

Dix ans après la réunion, tous les participants à la réunion en reçoivent une copie. Une décision est prise sur la base des résultats de la réunion, le document est certifié par le responsable de l'organisation.

La procédure pour la distribution des bénéfices dans LLC

Un point important dans le versement de dividendes aux participants à la LLC est la proportionnalité des paiements, en fonction des parts de l’investissement initial.

La charte d’une entreprise peut contenir d’autres méthodes de calcul des paiements. Mais la distribution disproportionnée des bénéfices dans la LLC entre les participants peut entraîner des amendes de la part des autorités fiscales. L'article 43 du Code des impôts de la Fédération de Russie dispose que le revenu des citoyens qui investissent dans le capital autorisé d'une société doit être égal au rapport entre leurs actions et le montant total du capital. Cette part de la répartition des bénéfices de la LLC entre les membres de l’impôt sur le revenu des personnes physiques est imputée de la manière prescrite par la loi.

Le profit de l'entreprise est distribué en totalité ou en partie. Il est payé uniquement en espèces. Chacun des fondateurs a le droit de réclamer sa part du bénéfice net.

Fréquence de distribution des bénéfices et conditions de paiement

La fréquence à laquelle les participants recevront des dividendes provenant de leurs contributions au capital autorisé d'une entreprise dépendra des décisions prises à la première assemblée des déposants et de la charte de l'entité commerciale. En règle générale, les bénéfices tirés des activités de l’entreprise sont versés tous les trimestres, tous les six mois ou à la fin de l’année civile. La distribution mensuelle du bénéfice en SARL entre les participants ne peut être effectuée que si cette période de paiement est spécifiée dans la Charte de la société.

Le plus pratique est la distribution annuelle des bénéfices. Cela est dû au fait que les activités de l'entreprise peuvent être planifiées et que les fonds nécessaires à la mise en œuvre des tâches ne manqueront pas. Les paiements semestriels et trimestriels sont moins pratiques, car ils nécessitent une plus grande mobilité pour changer les directions d'activité d'une entité commerciale.

La procédure de distribution des bénéfices en SARL entre les participants implique le paiement de la part de l'investisseur au plus tard deux mois après l'approbation de la décision de paiement. Mais cette période peut être fixée par la Charte de l'entreprise comme plus courte ou plus longue.

Quand les dividendes ne sont-ils pas payés?

La distribution du résultat net est soumise à des restrictions, qui sont associées à des réserves financières limitées de l'entreprise.

Les investisseurs ne reçoivent pas de participation au bénéfice net si:

- pas complètement reconstitué le capital autorisé;

- la société n'a pas fermé toutes ses obligations fiscales;

- La situation financière de LLC est proche de la faillite;

- si, en cas de dividende, la société est au bord de la faillite;

- si les actifs en valeur sont inférieurs à la valeur du capital autorisé et du capital de réserve au moment de la décision sur la distribution du bénéfice aux fondateurs, ou peuvent diminuer après avoir effectué des paiements.

L'investisseur peut recevoir une part du bénéfice net après l'expiration de la période de règlement-livraison pendant trois ans. En outre, le délai de paiement des dividendes est stipulé séparément dans la charte de l'entreprise au moment de la constitution de la LLC et peut atteindre cinq ans ou plus.

Si le déposant n'a pas réclamé de quote-part du bénéfice net, celle-ci est restituée au bilan de l'entreprise telle que conservée.

Réflexion en comptabilité

À la fin de l'année civile, avant que la date de l'assemblée ne soit fixée, les bénéfices non répartis sont affectés à la ligne 1370 du bilan. Si ce montant est positif, vous devez le diviser. En cas d'indicateur négatif, la valeur est prise entre parenthèses et se réfère aux pertes. Lors de la répartition des bénéfices dans la LLC entre les participants ayant posté, ceux-ci sont classés en tant que comptes actifs / passifs. Compte 84 - "Report à nouveau", il se correspond en débit et en crédit. Chacun des comptes peut avoir son propre sous-compte interne. Le compte 84 correspond à 75 "Règlements avec les fondateurs".De ce compte, des fonds sont déduits pour la fiscalité et le paiement de dividendes aux déposants.

Répartition du bénéfice dans la LLC entre les participants: un exemple

La date des écritures comptables correspond au jour de la signature du protocole en fonction des résultats de la réunion. Cela prend nécessairement en compte le comptable de l'entreprise.

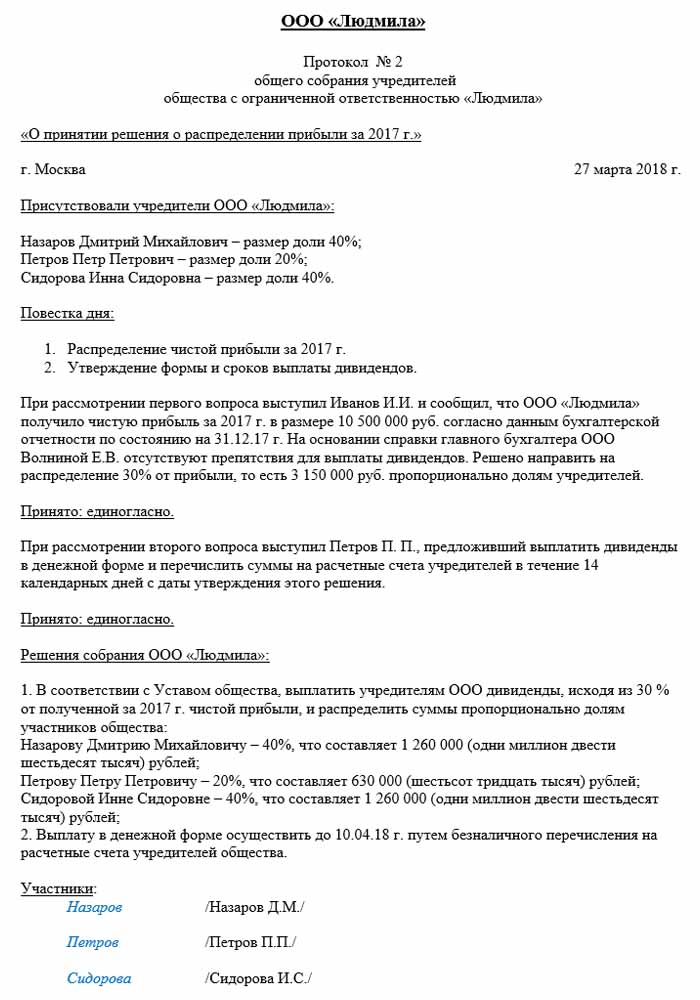

L'entreprise Rus susmentionnée est un exemple de distribution.

La date du protocole est le 02/10/2018, ce qui signifie que les enregistrements comptables correspondants ont également été publiés à ce moment. Le montant du bénéfice net (sur décision des fondateurs), qui fait l'objet d'une distribution, est de 50 000 roubles.

Ainsi, la répartition des bénéfices dans la LLC entre les participants, les écritures comptables:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

En fonction du nombre de participants, le bénéfice net est divisé en:

- le premier participant - 34%, 14 790 roubles;

- le second - 20%, 8.700 r.

- le troisième - 22%, 9 570 p;

- le quatrième - 24%, 10 440 p.

La société est tenue de respecter les règles et les modalités de paiement et de réunion spécifiées par la législation russe, elle-même guidée par la charte de la société. Les services publics surveillent attentivement le processus de paiement des impôts et le calendrier des paiements.