Récemment, la plupart des consommateurs perçoivent l'assurance comme un service imposé. Cependant, partout dans le monde, les banques continuent de promouvoir leurs propres produits d’assurance et ceux de leurs partenaires. Bien sûr, les régimes ont maintenant beaucoup changé. Ils sont généralement appliqués à des emprunteurs légalement faibles qui estiment que le contrat d'assurance est nécessaire et obligé de faire un choix: prendre ce qu'ils donnent ou partir sans argent. Comment demander une renonciation à une assurance, chaque emprunteur devrait le savoir.

Cependant, un autre facteur important oblige les gens à accepter une assurance. Le fait est que les conditions de prêt de la banque sont souvent formées de sorte que les produits comportant une assurance semblent plus rentables au client au taux d’intérêt, à la durée du prêt et au montant. L’emprunteur pense ne pas avoir perdu, mais en réalité, le montant total de la monnaie bancaire, avec les intérêts et l’assurance, est supérieur à celui d’une dette à intérêts plus élevés, mais sans assurance, ce qui est un geste marketing typique et très efficace. Nous devons déterminer s’il est possible de refuser une assurance après avoir obtenu un prêt et, le cas échéant, comment.

Droit des assurances

Plus récemment, lorsqu’un prêt et une demande d’assurance étaient souscrits, une personne pouvait difficilement faire un déménagement. Les appels ultérieurs adressés à la banque et aux entreprises correspondantes ont été marqués par un refus catégorique: la demande ayant été signée par l'emprunteur lui-même, son action était délibérée et volontaire. Un tel problème a été résolu devant un tribunal, mais seulement si une personne pouvait prouver le fait d'imposer un service.

Seul un petit nombre d’institutions financières, à titre exceptionnel, a permis d’émettre une renonciation à une assurance bancaire et de lui rendre de l’argent en quelques jours.

Le 1er juin 2016, la Banque de Russie, qui réglemente également le marché des assurances, a annoncé que les citoyens ayant acheté la police pourraient la retourner et percevoir l'argent payé. Pour cela, la période dite de refroidissement (cinq jours) a été introduite. Pendant cette période, le client peut changer d’avis et contacter l’assureur, qui est obligé de lui rendre l’argent. La restitution légale de l'assurance est effectuée très rapidement, l'argent est transféré au demandeur dans les dix jours.

Outre le refus de l'assurance, la nouvelle loi permet aux clients de ne pas accepter divers services supplémentaires imposés par les organisations concernées. Cependant, dans ce cas, le risque d'une institution financière augmente de manière significative. C’est pourquoi les banques augmentent les taux d’intérêt ou se réservent le droit de les modifier en cas de refus du client. Et un tel chemin est prescrit dans l'accord de prêt. Cela empêche souvent les emprunteurs de prendre des mesures. Si le client n’accepte pas de souscrire une assurance, les banques hésitent à lui rendre l’argent. Cela reste toutefois réel, même si l'ensemble du processus s'accompagne d'un long débat avec une institution financière.

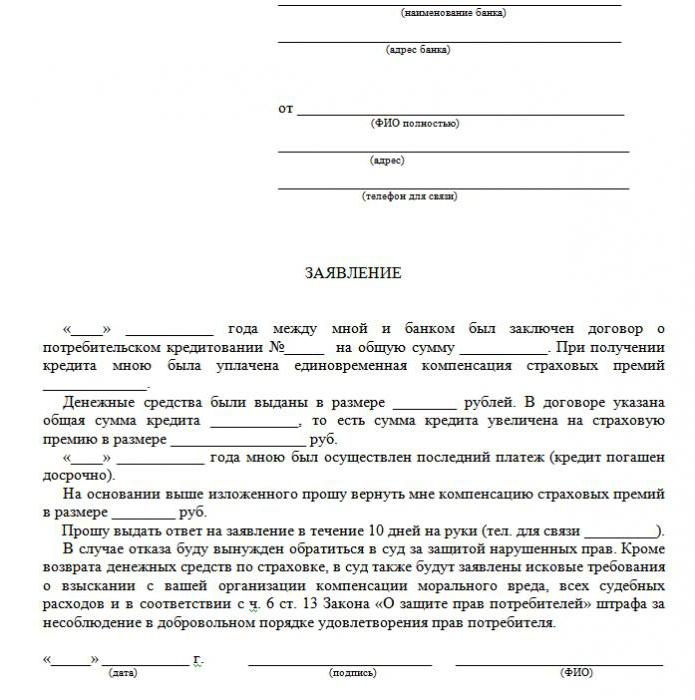

Un échantillon de refus d'assurance sur un prêt est présenté dans l'article.

Quels types d'assurance sont retournés?

Dans le domaine des prêts, il existe des types de services d’assurance facultatifs et obligatoires, qui comprennent des polices telles que:

- Assurance de biens immobiliers, pertinente pour un prêt garanti par des biens immobiliers, des hypothèques, où la garantie doit être protégée.

- CASCO, lorsque, lorsqu’elle contracte un emprunt-auto, la banque oblige le client à assurer l’achat de la voiture achetée - le transport en gage donne à la banque une protection financière. Alors, comment faites-vous un refus d'assurance après avoir reçu un prêt? À propos de cela plus loin.

Tous les autres types de services accompagnant la conclusion d’un contrat de prêt sont facultatifs.

L’assurance peut être retournée contre de l’argent, des prêts sur marchandises, des cartes de crédit, etc., accompagnés de:

- assurance vie client;

- assurance titres;

- une politique en cas de réduction au travail;

- protection contre les risques financiers;

- assurance des biens des emprunteurs.

L’assurance est légale dans tous les cas, car il s’agit d’un service supplémentaire offert au client lors de la conclusion d’un contrat de prêt. S'il n'est pas inclus dans la liste des éléments obligatoires, l'emprunteur peut le refuser légalement. Certes, un tel choix mènera à une décision négative dans l’émission de monnaie. Lorsqu'une banque propose une assurance, la loi n'est en aucun cas violée.

Puis-je refuser une assurance?

Vous pouvez demander une annulation d'assurance, mais ce n'est pas facile à faire. Certains emprunteurs poursuivent même leurs créanciers en justice, mais cette option ne convient pas à tout le monde et la probabilité de perdre n’est pas annulée, les employés de banque pouvant facilement se retourner contre eux. Dans le même temps, le client peut demander à son prêteur s’il est possible de rédiger une demande de refus d’assurance sur le prêt plusieurs mois après l’achèvement du contrat et d'effectuer les paiements dans les délais. Mais une procédure similaire ne peut être mise en œuvre que lorsqu'un simple prêt à la consommation est contracté.

Subtilités dans la loi sur la période de refroidissement

Une loi récente n'affecte pas les conventions collectives. Il n'est valable qu'en cas de conclusion d'un contrat entre un particulier et une compagnie d'assurance. C'est pourquoi les banques vendent souvent des services supplémentaires dans le cadre d'une convention collective (en fait, la banque agit en tant qu'assureur) et il devient impossible de retourner une assurance pendant la période de refroidissement.

Dérogations abordables

Beaucoup de gens pensent que l’assurance est une procédure obligatoire pour contracter un emprunt. Cependant, le droit russe affirme le caractère volontaire du contrat d'assurance. Le problème, c'est qu'une institution financière peut refuser un prêt même sans indiquer de motif.

Le plus souvent, les clients ont l'alternative suivante:

- Programme à faible taux d'intérêt avec assurance obligatoire.

- Intérêt supérieur et manque d'assurance.

Beaucoup craignent que l'option numéro 2 ne soit pas rentable. Et par conséquent, ils acceptent eux-mêmes des services supplémentaires inutiles pour eux. Mais il arrive souvent que des taux d’intérêt plus élevés soient moins chers que les versements au titre d’une police d’assurance, qui peuvent aller jusqu’à 30% du montant total.

Si le client a choisi le premier chemin, il a le droit d'obtenir un prêt, puis légalement un refus d'assurance (exemple d'application ci-dessous). Lorsque la demande est approuvée par la banque et que le contrat est signé, l'emprunteur peut considérer le paiement de services supplémentaires comme étant non justifié et annuler.

Les moyens

Il y a deux façons de refuser une police d'assurance:

- en contactant la banque avec une demande écrite;

- à travers la cour.

En outre, un refus peut être émis si le prêt était payé régulièrement dans les six mois. Cela nécessite les actions suivantes:

En outre, un refus peut être émis si le prêt était payé régulièrement dans les six mois. Cela nécessite les actions suivantes:

- Contactez le service de crédit de la banque.

- Rédiger une demande écrite de résiliation du contrat d'assurance.

- Attendez une réponse de la banque.

Dans de nombreux cas, les institutions financières répondent positivement à ces demandes des clients, s’il n’ya pas de retard dans les paiements et les événements assurés. Ensuite, la banque raconte les taux d’intérêt et les augmente pour compenser les risques.

Une institution financière ne peut recalculer que si cela est prévu dans le contrat. Sinon, le client refusera sa demande.

Documents pour aller au tribunal

Si la banque ne s’est pas tournée vers l’emprunteur, il est possible de refuser l’assurance-crédit par le biais du tribunal. Afin de déposer une plainte, les documents suivants sont nécessaires:

- contrat de prêt;

- police d'assurance;

- refus bancaire par écrit.

Assurez-vous de fournir des preuves de l'imposition de services d'assurance. Il est donc préférable que toutes les conversations avec les employés de la banque soient enregistrées sur l'enregistreur.Pour augmenter vos chances de gagner, il est conseillé de faire appel à un avocat si le client n’est pas compétent dans les subtilités juridiques.

Les chances de gagner un tribunal sont assez élevées: il vous suffit de prouver que la police d'assurance a été imposée frauduleusement par la banque (par exemple, l'inclusion dans un versement mensuel sans préavis). Si un programme à faible intérêt et assurance était choisi volontairement, il sera beaucoup plus difficile de le refuser.

Caractéristiques du remboursement des cotisations d'assurance

La nouvelle législation prévoit que l’annulation de l’assurance-crédit pendant la période de refroidissement garantit le remboursement de l’argent dépensé pour l’achat de la police d’assurance par la banque dans un délai de dix jours.

Il est également possible de satisfaire la demande du client en l’absence d’assurance pendant la période de refroidissement. Étant donné que la politique n’est pas toujours effective immédiatement après la signature du contrat, le montant des fonds retournés peut être total et partiel. Si le contrat d'assurance n'est pas encore entré en vigueur, le montant de la prime est intégralement remboursé. Dans le cas contraire, le montant du temps écoulé est déduit des fonds, et la société est tout à fait en droit de le faire, puisque le service a été fourni.

Caractéristiques du retour de l'assurance après une période de refroidissement avec un prêt en cours

Si la période de refroidissement est déjà passée, la conception du service ne relève pas de la nouvelle loi. Il n'est pas nécessaire de se précipiter pour intenter une action en justice afin de refuser une assurance (de nombreuses applications téléchargent un échantillon de l'application sur Internet). Mieux vaut contacter votre banque. De nombreuses organisations sont désormais très fidèles aux clients et leur donnent la possibilité de refuser des services supplémentaires même au plus tard cinq jours plus tard. C’est ainsi que fonctionnent les banques VTB 24 (dans le cadre de contrats signés avant le 1er février 2017), Home Credit, Sberbank (30 jours).

Si vous envoyez une réclamation à l'organisation, un refus sera presque totalement accepté, ce qui sera justifié par le fait que le client a lui-même signé la demande. Dans ce cas, l'emprunteur confiant ne peut que s'adresser aux tribunaux et il est préférable de le faire par l'intermédiaire d'un avocat qui peut suggérer des échappatoires. Cependant, en réalité, il est très difficile de retourner l'argent, car la personne elle-même a accepté le service et l'a même payée.

Remboursement anticipé et remboursement de l'assurance

Est-il possible de retourner une assurance si le prêt est remboursé plus tôt que prévu? Puisque la police est établie pour la période de remboursement du prêt, la personne qui l’a remboursée complètement à l’avance a le droit de recevoir une partie des frais de service d’assurance. Si le prêt a été contracté pendant deux ans et que 60 000 roubles ont été payés pour une assurance, alors en cas de remboursement dans une année, il est censé restituer 30 000 roubles. En général, cette question devrait être adressée à la banque.

Une demande de remboursement est faite soit lors de la rédaction de la demande de remboursement anticipé, soit immédiatement après la clôture du prêt. Pour résoudre ce problème, la banque peut envoyer le client directement à la compagnie d'assurance. Là, il peut demander un exemple de demande de refus d’assurance.

Agissez vous-même ou contactez un avocat?

Si vous retournez l'assurance dans les cinq jours prescrits par la loi, vous n'aurez pas besoin de l'aide d'un avocat. Mais après cette période, le processus deviendra compliqué et, dans certains cas, impossible. Si la banque refuse, il est toujours utile de faire appel à une assistance juridique qualifiée, car le spécialiste sera plus compétent en la matière.

Pour éviter de tels retards et les coûts imprévus d’une assurance cachée, vous devez étudier attentivement chaque clause de l’accord de prêt, certaines banques pouvant déduire les primes d’assurance. Par conséquent, il vaut la peine de passer du temps à étudier le contrat pour éviter les problèmes financiers et les litiges.

Ensuite, un exemple d'application pour annuler l'assurance prêt n'est pas nécessaire.

Pensez-vous aujourd'hui à la façon d'obtenir un prêt légal?

Envisagez-vous de démarrer votre propre entreprise?

Avez-vous des dettes? Voulez-vous payer les frais de scolarité?

Avez-vous besoin d'un prêt urgent pour payer vos factures?

C'est votre chance de réaliser vos désirs. Nous vous aiderons avec tous les types de prêts.

Prêts, prêts aux entreprises et prêts aux étudiants?

Nous fournissons un prêt privé de toute nature

Prêt avec un taux d'intérêt de 2% pour plus d'informations

Contactez-nous par email {fhacyberservics@gmail.com}

INFORMATIONS POUR LES POSITIONS:

Montant du prêt:

Nom de l'emprunteur:

Coordonnées de l'emprunteur:

Vous et l'Etat:

Ville:

Nationalité

Financement de prêt:

Durée du prêt:

Etat civil:

Patch:

Genre:

Revenu mensuel:

Email: fhacyberservics@gmail.com

Téléphone: +1903) 568-0039

M. Tony Rock

Consultant général

Les forces armées de la Fédération de Russie ont rappelé aux banques qu’elles devaient restituer de l’argent aux emprunteurs qui avaient refusé l’assurance.

À la conclusion de l’accord de prêt, un citoyen a annoncé sa participation au programme d’assurance collective volontaire contre la perte de travail, les accidents et la maladie des emprunteurs. Cinq jours plus tard, l’emprunteur a refusé l’assurance et a exigé la restitution de l’argent versé à la banque pour l’assurance. La banque n’a pas retourné l’argent - dans les documents, les parties ont convenu que le refus de l’assurance est possible, mais le paiement correspondant n’est pas remboursable.

Au vu de ce litige, la Cour suprême a rappelé que tous les contrats d'assurance volontaire conclus avec des particuliers à compter du 2 mars 2016 devaient respecter les exigences de la Banque centrale de la Fédération de Russie concernant les conditions et la procédure de mise en œuvre de certains types d'assurance volontaire. À ce moment-là, ces exigences prévoyaient le retour de la prime d’assurance au cas où l’assuré refuserait l’assurance dans les cinq jours ouvrables à compter de la date de conclusion du contrat d’assurance (ce délai a été porté à 14 jours civils).

En outre, les forces armées de la Fédération de Russie ont rejeté un autre argument défavorable à l'emprunteur: les juridictions inférieures ont noté que, le contrat d'assurance étant collectif, les droits de l'emprunteur en tant que consommateur ne sont pas violés. Et la banque a agi en tant qu'assureur dans cet accord - il a conclu un accord d'assurance en faveur des citoyens qui ont rejoint le programme d'assurance. Et si oui, alors les exigences de la RBC ne sont pas applicables, car elles s'appliquent uniquement aux individus. Cependant, la Cour suprême a noté que, puisque les intérêts immobiliers de l'emprunteur étaient assurés, cela signifie qu'il est l'assuré.

Document: Détermination des forces armées de la Fédération de Russie du 31 octobre 2017 N 49-KG17-24.

Que font les gens?