La taxe sur la valeur ajoutée est un impôt indirect très important. Dans de nombreux pays, cela représente au moins un quart des recettes du budget. Dans cet article, nous examinerons la procédure de comptabilisation de la TVA sur les avances reçues et émises, ainsi que l'historique de cette taxe en Russie.

Traitement de la TVA et des paiements anticipés

L'une des demandes qui apparaît constamment est le traitement des dépôts de TVA.

Cela peut être dû au fait qu'il existe différents types de dépôts avec des règles de TVA différentes pour chacun. En général, nous considérons les règles relatives aux points d’imposition. Un bureau des impôts est le temps pendant lequel l'impôt sur le revenu va disparaître et la valeur ajoutée sera remboursée.

Une entreprise peut avoir divers accords commerciaux pour des paiements tels que:

- réception des paiements anticipés;

- vente de prêts;

- paiements périodiques pour les livraisons continues;

- dépôts de garantie pour les biens loués.

Ils sont discutés ci-dessous, ainsi que certaines mesures spécifiques. La restauration de la TVA à partir d'un paiement anticipé est un sujet économique très difficile car il comporte de nombreux pièges.

Paiements anticipés et dépôts

Un acompte, ou acompte, est une fraction du prix de vente total qu'un client paie à une entreprise avant de lui livrer des biens ou des services.

Le poste de taxe, si le paiement anticipé est effectué en fonction du cas suivant, se présente comme suit:

- Date de facturation pour paiement anticipé

- date de réception du paiement anticipé.

La TVA due au prix de l'avance est incluse dans le remboursement pour la période au cours de laquelle un point d'impôt apparaît.

Si le client paie le solde restant avant la livraison des biens ou la prestation des services, le prochain article de taxe sera créé dans les cas suivants:

- date de la facture pour le solde;

- paiement du solde reçu.

La TVA doit donc figurer au bilan lors du retour lorsqu'un point d'impôt supplémentaire apparaît. Vous pouvez également constater qu’une facture avec TVA provenant d’avances d’acheteur est un phénomène assez courant.

Dépôts remboursables

Une entreprise peut demander à ses clients de verser un acompte lorsqu’ils achètent des biens. Lors du dépôt, aucune taxe n'est perçue:

- entièrement retourné au client lorsqu'il retourne les marchandises en toute sécurité;

- stockés par vous pour compenser la perte ou les dommages.

Dépôts Forex

Si le client est invité à effectuer un dépôt sur des biens ou des services, mais qu’il ne les achète pas ou n’utilise pas les services, il peut être décidé de conserver le dépôt. En règle générale, le client est d’accord avec lui à l’avance, ce qui fait partie des conditions de la vente. Cet arrangement est connu comme un forfait. Cela se produit souvent lorsque, par exemple, un hôtelier facture des frais de réservation de chambre.

La TVA doit être déclarée à la réception d'un acompte ou à l'émission d'une facture, selon la première éventualité.

Si le dépôt est sauvegardé (parce que le client change d’avis sur le produit ou le service et qu’il ne le souhaite plus), la TVA n’est pas prélevée car la livraison n’est pas effectuée. Si l'impôt sur le revenu a déjà été déclaré, l'entreprise doit ajuster le montant du dépôt restant lors du prochain remboursement de la TVA. Si la vente se poursuit, les règles d'acompte s'appliquent.

Approvisionnement continu

Si vous fournissez des services sur une base continue et recevez des paiements réguliers ou aléatoires, un point fiscal est créé à chaque fois qu'une facture de TVA est émise ou qu'un paiement est reçu, selon la première éventualité.

Si les paiements sont effectués régulièrement, la société peut émettre une facture avec TVA au début de toute période allant jusqu'à un an pour tous les paiements dus au cours de cette période (à condition que plusieurs paiements soient payés). Si, au début de la période, il est décidé d’émettre une facture, aucune TVA ne sera déclarée sur un paiement jusqu’à la date du paiement ou du reçu, selon la première éventualité. Dans ce cas, la facture de la facture TVA des avances est considérée selon d’autres règles. Ici, cela dépend déjà du code des impôts de l'État dans lequel une telle situation s'est produite.

Crédit et vente conditionnelle

Ici les règles peuvent devenir plus complexes:

- Vendre un prêt signifie vendre des biens qui deviennent immédiatement la propriété du client, mais dont le prix est payé en plusieurs fois.

- Une vente conditionnelle est l'endroit où les produits sont livrés au client, mais ils restent la propriété du vendeur jusqu'à leur paiement intégral.

Un point d'impôt pour la vente d'un prêt ou d'une vente conditionnelle est créé au moment où les biens ou les services sont fournis au client. C’est le principal point d’imposition, et vous devez alors considérer la TVA sur le coût total des marchandises.

Ce point d'impôt de base peut être surchargé et le point d'impôt réel est créé si l'entreprise:

- émet une facture ou reçoit le paiement avant la livraison des biens ou des services;

- émet une facture avec TVA jusqu'à 14 jours après le point d'imposition de base.

Ventes à crédit lorsque le financement est fourni à un client

Si les marchandises sont proposées à crédit au client et que la société financière n'est pas impliquée, le fournisseur finance lui-même le prêt. Si l'estimation de crédit est indiquée séparément pour la facture émise au client, elle sera exonérée de TVA. Les autres frais liés au prêt, tels que les frais d'administration, de documentation ou d'admission, seront également exemptés. La TVA est déclarée à la valeur totale des biens livrés pour remboursement de la taxe pour cette période.

Si des biens ou des services sont fournis sur un prêt sans intérêt en prenant des dispositions avec un client pour les payer sur une période spécifiée sans imputer leurs intérêts, la TVA est alors déclarée au prix plein.

Ventes à crédit avec une société financière

Lorsqu'une entreprise réalise des ventes à crédit avec une société financière, cette dernière:

- Devient propriétaire des biens, par exemple, lorsque l'achat est financé par le contrat de vente.

- Ne devient pas le propriétaire du produit, par exemple, lorsque l'achat est financé par un contrat de prêt.

Contrats de vente

Si une société financière devient propriétaire des marchandises, l'entreprise les livre à la société financière et non au client. L’octroi d’un prêt est gratuit. Par conséquent, le vendeur prend en compte la TVA au prix de la marchandise au moment de sa livraison à la société financière. Toute commission reçue d'une société financière à présenter à un client est généralement soumise à la TVA.

Accords de prêt

Si la société financière ne devient pas le propriétaire des marchandises, le fournisseur les vend directement à son client. Une entreprise ne livre pas de biens à une société financière, bien que celle-ci puisse payer directement le vendeur. La TVA est due au prix de vente au client, même si le vendeur reçoit un montant inférieur de la société financière. Le contrat de prêt entre le client et la société financière constitue une transaction totalement distincte pour la vente de biens.

Tableau des flux de trésorerie

Si une entreprise utilise un système de comptabilité de caisse, elle prend en compte la taxe à la sortie. Lorsqu'il reçoit le paiement de ses clients, s'il ne s'agit pas d'un dépôt remboursable, la procédure de comptabilisation de la TVA dans ce cas ne change pas.

La propriété

Il faut être prudent avec les dépôts dans les transactions immobilières. Ceci est particulièrement important si la propriété est achetée aux enchères.

Ces commentaires s'appliquent uniquement à l'achat d'un bien pour lequel la TVA est perçue (bien commercial taxable).Si un dépôt est versé à une partie intéressée, à un compte d'avocat ou à un compte de dépôt (généralement au cours d'un échange), et que le vendeur n'a pas accès à cet argent tant qu'il n'est pas terminé, aucun point fiscal n'est créé.

Autrement, tout paiement anticipé est traité comme décrit ci-dessus et crée un point d’imposition auquel la taxe à la sortie dépend de la taille du montant du dépôt. Les vendeurs aux enchères peuvent se tromper dans ces règles. Si aucun autre point d’impôt n’a été créé, l’impôt sur le revenu doit être complété.

Système de marge des voyagistes (TOMS)

TOMS a des règles de dépôt claires. Dans les règles normales de TVA, un élément de taxe apparaît généralement lors de l'émission d'une facture ou de la réception d'un paiement (comme indiqué ci-dessus). Chez TOMS, le délai de livraison normal est la date de départ ou le premier emploi. Cependant, dans certains cas, cela est annulé. Si le voyagiste reçoit plus d'un paiement, il peut disposer de plusieurs points d'impôt. Chaque fois que vous recevez un paiement supérieur à 20% du prix de vente, un point d'impôt est créé pour ce montant.

Il est également créé chaque fois que les paiements reçus à ce jour (et non encore pris en compte) dépassent 20% lorsqu'ils sont additionnés. Il existe des options pour les dépôts reçus lorsque vous travaillez avec TOMS. Vous devez donc rechercher des recommandations spécifiques.

Enregistrement de la TVA

Lors du calcul du chiffre d'affaires pour l'enregistrement, il est nécessaire d'inclure les dépôts qui créent un point d'impôt dans le test «historique». Il convient également de veiller à ce qu'un dépôt important ne déclenche pas un enregistrement immédiat de la TVA en raison du test du "futur". Si, à un moment quelconque, on peut s’attendre à ce que le chiffre d’affaires du mois suivant dépasse lui-même la limite de chiffre d’affaires, elle est désormais de 85 000 livres, par exemple, la date d’enregistrement sera le début de cette période de 30 jours.

Schéma à taux fixe

L'entreprise applique le taux fixe approprié à la valeur de l'acompte reçu (s'il n'est pas remboursable). Dans la plupart des cas, l’émission d’une facture peut être ignorée si vous prenez en compte la possibilité d’utiliser la version de la caisse enregistreuse dans un schéma à taux fixe. Dans le régime avec la dernière TVA sur les avances payées, cela peut être soit plus, soit sans taux fixe, soit moins, tout dépend du coût des biens, du type de biens, etc.

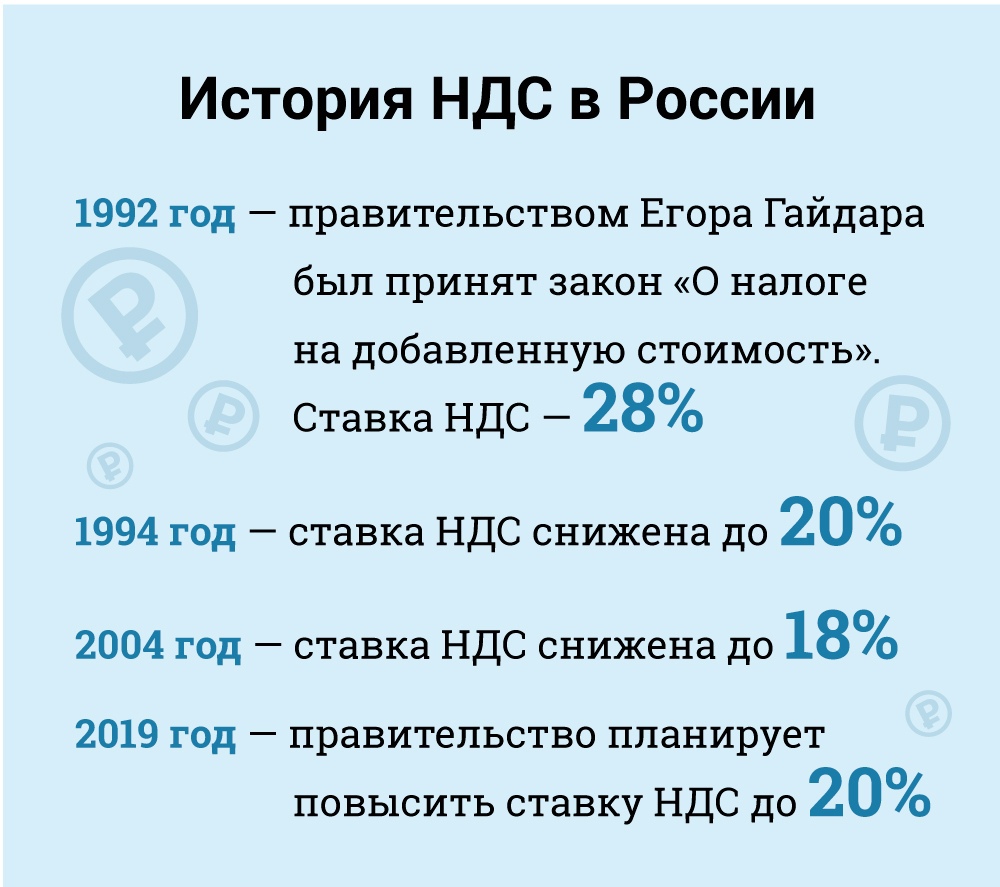

Taxe sur la valeur ajoutée (TVA) en Russie

Sur le plan économique, la TVA est un impôt indirect inclus dans le prix des biens et payé par l'acheteur au vendeur. Ce dernier est le transfert de taxe au gouvernement. Mais légalement, c’est le vendeur, et non l’acheteur, qui est considéré comme un contribuable TVA (c’est-à-dire celui qui est légalement responsable de le payer).

Les contribuables aux fins de la TVA sont toutes les entités juridiques russes et les entrepreneurs individuels, à quelques exceptions près, que nous examinerons ci-dessous.

Les entités juridiques étrangères sont tenues de s’inscrire en tant que contribuables en Russie lorsque leur présence dans le pays répond à certains critères. Il convient toutefois de noter qu’une entité juridique étrangère peut également être tenue de payer la TVA même en l’absence de présence russe dans les cas où leurs activités sont soumises à une imposition conformément aux règles de livraison. Dans ce cas, si une entité juridique étrangère a plusieurs divisions en Russie dans différentes villes ou municipalités, elle peut choisir de soumettre ses rapports sur le respect de la TVA et de payer les taxes de toutes les divisions par l’intermédiaire de l’une d’entre elles. Le bureau des impôts local de chaque emplacement doit être avisé par écrit de son choix (article 174).

Catégories de contribuables exemptés

Certaines catégories de contribuables sont exemptées des obligations de TVA. C'est:

• Les petites entreprises qui répondent à certains critères.

• Entreprises et entrepreneurs individuels accrédités en tant que participants au centre d'innovation de Skolkovo.

• Entreprises et entrepreneurs individuels utilisant un système d'imposition simplifié.

• Sociétés et entreprises individuelles appliquant le régime unique d'imposition sur le résultat imputé (uniquement en ce qui concerne les types d'activités assujettis à l'impôt sur le résultat imputé).

• Organisateurs, partenaires marketing ou diffuseurs étrangers pour les Jeux olympiques et les Jeux paralympiques de 2014 à Sotchi avec la confirmation appropriée d'un tel statut exempté.

En vertu de la loi, les petites entreprises sont dispensées d'agir en tant que contributeurs à la TVA. Cette exemption est accordée aux petites entreprises dont le produit des ventes est inférieur à 2 millions de roubles pendant trois mois consécutifs (article 145).

L'exonération n'est pas possible pour la TVA sur les marchandises importées payables à la douane et pour les contribuables qui sont redevables du droit d'accise (en ce qui concerne les marchandises soumises à accise). Le contribuable qui applique l'exonération n'est pas tenu de prélever une taxe ni de soumettre de déclaration, mais il doit payer la TVA facturée par ses fournisseurs lorsque ces derniers paient en mode normal.

Pour exercer ce droit, le contribuable doit informer le bureau des impôts local de son intention d'utiliser l'exonération conformément au formulaire établi et en présentant un certain nombre de pièces justificatives (bilan, comptabilité, etc.).

En pratique, les autorités fiscales sont réticentes à accorder cette exonération fiscale aux contribuables et font souvent preuve d'ingéniosité pour trouver les raisons de renoncer à un droit. Par exemple, ils estiment qu'il est impossible d'exclure une entreprise des obligations en matière de TVA si elle n'a pas eu de revenus pendant toute la période de trois mois (lettre du ministère des Finances n 03-03-14 / 11 du 28/03/2007). Cependant, on considère que cela est déraisonnable, car le Code des impôts n’établit aucune exigence concernant le seuil de revenu minimum pour pouvoir bénéficier d’une exemption. Cette conclusion a trouvé un appui dans la pratique judiciaire (Résolution de la Cour fédérale d'arbitrage pour le district fédéral de l'Oural N ° 09-30-30 / 07-С2 dans l'affaire N ° 60-34201 / 06 du 05/02/2007).

L'exemption est valable pour 12 mois consécutifs à compter du moment du dépôt de la demande avec des extensions possibles pour des périodes ultérieures de 12 mois. Après exemption, les contribuables ne peuvent refuser une telle exemption avant l'expiration de la période de 12 mois pour laquelle elle est accordée, à l'exception des cas de perte du droit à l'exemption résultant du dépassement des seuils de revenus ou de la vente de produits soumis à accises.

Cependant, l'application de cette exception comporte des risques. Si le produit de la vente dépasse le seuil, alors à partir du premier jour du mois au cours duquel le seuil est dépassé, tous les produits seront considérés comme étant soumis à la TVA, ce qui nécessite l'annulation d'opérations précédemment non imposables. Naturellement, dans ce cas, il serait difficile de convaincre les clients de modifier la nature de la transaction et de transférer la TVA requise.

En septembre 2010, le code des impôts a été modifié afin d'introduire une série d'incitations fiscales pour les participants au projet du centre d'innovation de Skolkovo. Entre autres avantages, les participants peuvent être exonérés de la TVA. En général, cette exemption est similaire à celle accordée aux petites entreprises.

Taux d'imposition

Taux d'imposition (article 164): standard - 18%.

Une réduction de taux de 10% est applicable pour:

• Vente de produits alimentaires de base.

• Vente de certains types de produits pour enfants.

• Vente de médicaments.

• Vente de périodiques (hors publicité et érotisme), de littérature scientifique et de manuels.

Le taux zéro est applicable pour (sous certaines conditions):

• biens exportés.

• Vente aux missions diplomatiques et à leur personnel, y compris aux membres de la famille.

• Vente de biens (travaux, services) dans le domaine de l'industrie aérospatiale.

• Transport de passagers et de bagages, lorsque le point de départ ou la destination est situé en dehors de la Russie.

• Services de transport de marchandises liés à l’exportation et à l’importation.

• Et pour les autres cas, principalement auxiliaires des services de transport. À ces taux, vous avez appris le calcul de la TVA.

Sujet de taxation

La TVA s'applique aux types de transactions suivants (article 146):

• Vente (y compris le troc) de biens, travaux et services, transfert de droits de propriété en Russie.

• Aliénation excluant (gratuitement) les biens, travaux et services.

• Importation en Russie (TVA à la douane).

• Le transfert de biens et services achetés ou produits pour la consommation propre de l'entreprise, c'est-à-dire non destinés à être utilisés dans le commerce (revente ou inclusion dans des biens et services revendables). Cette catégorie comprend les travaux de construction et d'installation.

• Le transfert de biens et services pour la consommation personnelle n'est soumis à la TVA que si les coûts correspondants ne sont pas déductibles aux fins de l'impôt sur le revenu. Toutefois, les travaux de construction et d’installation sont soumis à la TVA, bien que les coûts correspondants soient déductibles de l’impôt sur le revenu.

Il convient de noter que, selon le Code des impôts, le transfert de biens et de services est soumis à la TVA et non à l'achat ou à la production de biens et de services pour la consommation personnelle. Le Code des impôts ne définit pas la notion de transfert et les autorités fiscales ont comblé cette lacune en déclarant que les biens et services destinés à la consommation personnelle sont soumis à la TVA uniquement s'ils sont transférés à des unités contribuable.

Si les biens et services destinés à la consommation personnelle ne sont pas transférés en unités, la TVA n’est pas perçue (lettre N 03-1-08 / 204/26-B88 du ministère des Impôts et des Contributions de la Russie du 21.01.2003, lettre N 03-04-11 / 1/132). Ministère des finances du 16.06.2005). Connaissant les taux, ainsi que les produits entrant dans quelle catégorie, vous pouvez calculer la TVA. Ensuite, vous saurez combien d'impôt vous avez payé à l'État.

Conclusion

Dans cet article, vous avez appris ce qu'est la TVA et comment calculer la TVA sur les avances reçues et émises. C'est une partie très importante de la connaissance économique. Après tout, connaître le montant des taxes que nous payons nous aide à parler sobrement de la situation.