في إطار مفهوم "متوسط الراتب" يُقصد به مؤشر لمقدار الأجور المحسوبة في المتوسط لفترة معينة من العمل. اعتمادًا على الغرض الذي من الضروري حساب متوسط الأجر فيه ، يمكن تحديده شهريًا (ما يسمى متوسط الراتب الشهري) أو الربع أو السنة أو أي فترة أخرى. ومع ذلك ، عند إجراء الحساب لتجميع فوائد معينة للموظف ، فإن القيمة الأساسية هي متوسط الأرباح اليومية.

يمكن دفع متوسط الأجر الشهري (متوسط الأجر) للمواطنين في جميع الحالات التي ينص عليها القانون. كيف يمكن حساب هذه القيمة بشكل صحيح؟ ما هي الفروق الدقيقة في مثل هذا الحساب؟ النظر في الإجابات على هذه الأسئلة في هذه المادة أدناه.

في أي الحالات يتوقع أن يبلغ متوسط الدخل الشهري للموظفين؟

يتم تحديد قائمة الخيارات عند حساب الدفع للموظفين بناءً على حساب متوسط الأرباح بموجب القانون. من بين المواقف الأكثر شيوعًا والأكثر شيوعًا في أنشطة المؤسسة العادية التي تتطلب حساب متوسط الأرباح الشهرية:

- دفع عطلة.

- تعويض فترات الإجازة غير المستخدمة (في إطار الفصل أو جزء من الإجازة لأكثر من ثمانية وعشرين يومًا).

- رحيل الموظف في رحلة عمل.

- الدفع للموظف من فترة التدريب مع الانفصال عن النشاط.

- دفع مكافأة نهاية الخدمة.

حساب متوسط الأرباح: الصيغة

ومن المثير للاهتمام للكثيرين كيفية حساب متوسط الدخل الشهري. يتم حساب بعض المدفوعات في العمل دائمًا بناءً على المتوسط اليومي. يمكن تمثيل الصيغة العامة كما يلي: "SMZ" تساوي "SDZ" مضروبة في "N".

في هذه الحالة ، "SmZ" هو متوسط الدفع الشهري ، و "SdZ" هو متوسط الأرباح اليومية ، و "N" تعني عدد الأيام المستحقة. بعد ذلك ، دعونا نتحدث عن تعقيدات الحسابات في حالات محددة. يمكنك أيضًا استخدام متوسط حاسبة الأرباح الشهرية ، والذي يمكن العثور عليه على الشبكة.

ميزات الحساب: الصيغ والأمثلة

الميزة الرئيسية لحساب الدفع لهذا اليوم هي أن هناك قواعد مختلفة لحسابه:

- لتوفير دفع أموال عطلة والتعويض عن عطلة غير المستخدمة.

- جميع الحالات الأخرى.

الحساب (باستثناء المواقف مع الإجازات): "SDZ" تساوي راتب فترة التسوية مقسومًا على أيام العمل الفعلي في هذه الفترة الزمنية. هذه الفترة هي اثني عشر شهرا.

إذا كان الموظف قد عمل أقل من هذه الفترة ، فإن الفترة الزمنية تساوي الوقت الفعلي للنشاط. كجزء من الأجر المدفوع ، بما في ذلك أيام العطل غير المستخدمة ، المقدمة في الأيام التقويمية ، ستكون الصيغة على النحو التالي: "SDZ" = الراتب لفترة الفوترة ، مقسومًا على اثني عشر ، ثم على 29.3.

إن لم يكن عملت بشكل كامل

في حال تم تنفيذ بعض الأشهر الاثني عشر بشكل غير كامل أو كانت هناك فترات زمنية يجب استبعادها من الفترة المقدرة ، يتم حساب متوسط الدفع اليومي على النحو التالي: "SDZ" تساوي الراتب مقسومًا على 29.3 ، والذي يتم ضربه في التقويم الكامل أشهر ، بالإضافة إلى أيام عمل.

يتم تحديد عدد الأيام التقويمية في الأشهر غير المكتملة على النحو التالي: 29.3 مقسومًا على عدد الأيام في الشهر وضربه في الساعات الفعلية التي يتم العمل فيها. لفهم كيفية حساب متوسط الدخل الشهري بشكل أكثر دقة ، فكر في مثال على هذا الحساب.

لنفترض أن الموظف قد مرض من التاسع عشر إلى الثلاثين من أكتوبر 2018. سيكون عدد الأيام في شهر العمل الجزئي كما يلي: 29.3 مقسومًا على 31 ومضروبًا في 12 (عمل بشري للفترة من 1 أكتوبر إلى 18 أكتوبر) ، أي ما يعادل أحد عشر يومًا.

لنفترض أنه خلال الاثني عشر شهرًا من نوفمبر من عام 2017 السابق وحتى أكتوبر 2018 ، تم فرض رسوم على الموظف بقيمة 494600 روبل. كل ما تبقى من 11 شهرا الفواتير ، وقال انه يعمل بالكامل. بعد ذلك ، سيكون متوسط الأرباح اليومية في شهر نوفمبر مساويًا: 494،600 مقسومًا على (29.3 مرة 11 زائد 11) ، والذي سيصل في النهاية إلى متوسط الأرباح الشهرية - 1،483.95.

في حالة تقديم الإجازة في أيام العمل ، يتم حساب متوسط الدخل في أيام العطل على النحو التالي: "SdZ" تساوي الراتب مقسومًا على عدد أيام العمل وفقًا لتقويم أسبوع العمل لمدة ستة أيام.

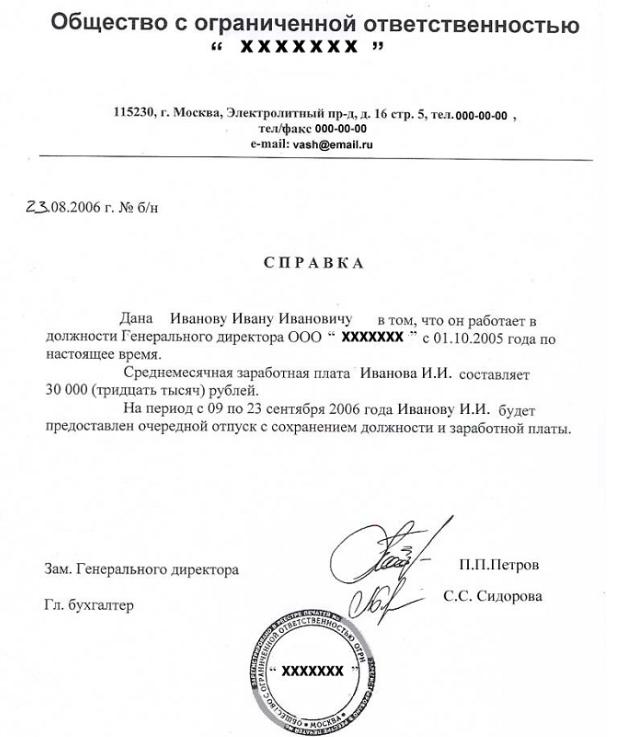

شهادة متوسط الدخل الشهري

من أجل الحصول على مثل هذا المستند ، يجب على الموظف تجميع بيان يوضح:

- معلوماتك الشخصية مع بيانات السلطات ؛

- نص الطلب نفسه ؛

- يصف التاريخ ويضع توقيع شخصي.

بناءً على الطلب ، يجب إصدار ورقة دخل للشخص لفترة زمنية محددة خلال فترة ثلاثة أيام.

مكتوب بقلم أسود أو أزرق ، ويمكن طباعته أيضًا. لا تسمح هذه الوثائق بالتصحيحات أو التصحيحات. يمكن التصديق على هذه الشهادة بصمة ختم (لكن من المهم ملاحظة أن الختم يجب ألا يغلق التوقيع). إذا كانت المؤسسة أو رجل أعمال فردي يعمل بدونها ، فسيتم إرفاق إحدى الوثائق التالية بالورقة:

- تأكيد سلطة الكيان القانوني في شكل مقتطف من سجل الدولة الموحد للكيانات القانونية أو من محضر الاجتماع.

- نسخة من جواز السفر مصحوبة بنسخة من شهادة تسجيل صاحب المشروع.

مثال حساب

على سبيل المثال ، يكون وقت العمل في V. Kuznetsova عامين في المؤسسة. من 11 أكتوبر 2015 ، سوف تطلق النار على الإرادة. يجب على المحاسب تحديد مبلغ التعويض المستحق لفترة الإجازة غير المستخدمة.

ستكون الفترة الزمنية لحساب متوسط الأرباح اليومية هي الأشهر من أكتوبر 2014 حتى سبتمبر 2015. لهذه الفترة كانت Kuznetsova في إجازة من الثالث عشر إلى السادس عشر من ديسمبر 2014. ولا يمكن اعتبار هذا الشهر قد تم إعدادها بالكامل ، ولن يتم أخذ عدد أيام الإجازة في الاعتبار ، ومبلغ الأجر عطلة ، والتي بدونها لهذا العام كان الموظف بأكمله المستحقة 210،000 روبل.

الأرباح اليومية

يجب حساب متوسط الأرباح اليومية على النحو التالي: لقد تم عمل أحد عشر شهرًا بالكامل. نضرب أحد عشر في 29.3 ، أي ما يعادل 322.3 يومًا. يشمل شهر ديسمبر: 29.3 مقسومًا على واحد وثلاثين يومًا من الشهر ، مضروبًا في سبعة وعشرين يومًا = 25.5. نتيجة لذلك ، سيكون متوسط الأرباح اليومية لكوزنتسوفا: 210،000 مقسومًا على (322.3 زائد 25.5) ، والذي سيكون 603.79 روبل.

للتقاعد

من أجل تحديد الفترة الزمنية للعمل فإنه من المربح أكثر جني الأرباح من المعاش التقاعدي ، يجب تقسيم متوسط الدخل الشهري للموظف لأي ستين شهرًا متتاليًا على متوسط الراتب في الاتحاد الروسي لنفس الفترة. نتيجة لذلك ، يعتبر المؤشر الذي تم الحصول عليه نسبة متوسط الدفع الشهري للشخص المؤمن له بنفس القيمة في البلد ، وعليه أن يسعى لتحقيق قيمة أعلى. كجزء من تحديد متوسط الأجر الشهري في الاتحاد الروسي ، يتم استخدام البيانات من Rosstat ، كقاعدة عامة.

حساب متوسط الدخل الشهري لمركز التوظيف

حاليًا ، يعد حساب متوسط الدخل الشهري ضروريًا وفقًا لإجراء الحساب لتحديد حجم استحقاقات البطالة. يتراكم هذا في فترة السداد الاثني عشر الأولى:

- لمدة ثلاثة أشهر ، بمبلغ خمسة وسبعين في المئة من المخصصات النقدية ، والتي تم حسابها للربع الأخير في مكان العمل الأخير.

- على مدى الأشهر الأربعة المقبلة ، في مبلغ ستين في المئة.

- في وقت لاحق ، في مبلغ خمسة وأربعين في المئة ، ولكن في جميع الحالات لا يزيد عن الحد الأقصى لقيمة استحقاقات البطالة ولا تقل عن الحد الأدنى للقيم ، وزيادة معاملات المنطقة.

لقد ثبت أن متوسط الأرباح الشهرية لمركز التوظيف يتم حسابه للأشهر الثلاثة الأخيرة (من اليوم الأول إلى اليوم الأول) ، والتي تسبق فترة الفصل. نعطي مثالا. افترض أن الموظف استقال في 7 نوفمبر 2016. ما هي المدة الزمنية التي يستغرقها ملء شهادة؟ في هذه الحالة ، تعتبر فترة الحساب هي الفترة من 1 يوليو 2016 إلى 30 أكتوبر 2016. يرجى ملاحظة أنه إذا كان الموظف يغادر في اليوم الأخير من الشهر ، فيمكنك تضمين شهر الفصل في فترة الحساب ، ولكن فقط إذا كان متوسط الأرباح أكثر من ذلك.

تسوية لمدة ثلاثة أشهر

يتضمن حساب متوسط الدخل الشهري أي مدفوعات مخصصة للعمل. وهذا هو ، الراتب نفسه ، جنبا إلى جنب مع العلاوات والمكافآت والعمل الإضافي وغيرها من المدفوعات الإضافية للعمالة. يؤخذ أيضًا في الاعتبار:

- تماما كل أيام عمل من قبل موظف غادر.

- عدد الأيام التي يحتاجها للعمل في الموعد المحدد.

من أجل فهم كيف يمكن حساب متوسط الأرباح الشهرية لمدة 3 أشهر ، من الأنسب تطبيق صيغة حسابها لمدة شهر واحد: "Sz" تساوي "Vz" مقسومًا على "Dr" مضروبة "Dg" ومقسمة على 3.

في هذه الحالة ، Sz هي متوسط الأرباح لشهر معين. يعني "Vz" الدفع مقابل العمل خلال الربع. "Dr" هي أيام العمل للفترة المحددة. "المديرية العامة" تعني أيام العمل في الموعد المحدد.

نعطي مثالا. عملت Shirokova K. حتى 31 مارس 2017 عشرين يومًا في الشهر بمعدل 40،000. وفي يناير ، لعدة أيام من عملها في أيام العطلات ، تلقت دفعة إضافية قدرها خمسة آلاف روبل. في فبراير ، تم منحها مكافأة عن الإفراط في ملء الخطة بمبلغ 10.000. في مارس ، أصيبت المواطن بالمرض وبسبب هذا لم تتمكن من العمل وفقًا للجدول الزمني ، وبالتالي فقد أربعة أيام. وصل راتبها لشهر مارس إلى 32000 روبل:

- "Vz": 40 ألف مضروب في اثنين زائد 32 + 5 + 10 = 127 ألف روبل.

- "الدكتور": 20 مرة 3 ناقص 4 = ستة وخمسون يومًا.

- "المديرية العامة": 20 مرة ثلاثة = 60 يومًا.

- "Sz": 127 ألف مقسومًا على 56 ، مضروبًا بـ 60 ومقسومًا على 3 = 45 357 روبل.

نتيجة لذلك ، كان متوسط دفع Shirokova أكثر من سعرها ، وذلك بفضل العلاوة والرسوم الإضافية.

المدفوعات التي تؤخذ في الاعتبار عند حساب متوسط الأرباح

كجزء من حساب هذا المؤشر ، يتم إجراء جميع التحويلات التي يوفرها نظام الأجور في المؤسسة ، بما في ذلك:

- الراتب (نحن نتحدث عن الوقت المحدد ، نسبة القطع ، كنسبة مئوية من الإيرادات الصادرة عينا أو نقدا).

- مكافآت الحوافز المختلفة مع مدفوعات إضافية ، وكذلك جميع المدفوعات في ظل ظروف العمل.

- مكافآت مع مكافآت أخرى مماثلة.

- التحويلات الأخرى التي تنطبق على صاحب العمل.

في الوقت نفسه ، لا تشارك مدفوعات التوجهات الاجتماعية ، مثل المساعدة في الغذاء والسفر والخدمات المجتمعية وما إلى ذلك ، في حساب متوسط الدخل الشهري.

الفترات الزمنية المستبعدة من فترة الفوترة

كما لوحظ سابقًا ، تشتمل فترة الفوترة على اثني عشر شهرًا تسبق المرحلة التي يتم فيها تحديد متوسط الأرباح. صحيح ، يتم استبعاد الخطوات الزمنية الفردية ، وكذلك المبالغ المستحقة لهم ، من الحساب. هذه هي الفترات التي:

- يحافظ الموظف على متوسط دخله (لا يتم استبعاد فترات الراحة فقط لتغذية الطفل)

- يتقاضى العمال أجور الأمومة أو المستشفى.

- لم يعمل الموظف بسبب التوقف الذي يكون صاحب العمل مذنبًا فيه ، أو لأسباب أخرى لا تعتمد على كلا الطرفين.

- لم يشارك الموظف في الإضراب ، لكنه لم ينفذ واجباته بسببه.

- تم إعطاء الموظف رعاية نهاية الأسبوع للمعاقين.

- في حالات أخرى ، تم إعفاء الموظف من النشاط مع الحفاظ الجزئي أو الكامل على الأجور أو بدونها.

برنامج "1C Enterprise"

يتم حساب متوسط مقدار الأرباح في هذا البرنامج في مستندات تسمى: "إجازة مرضية" ، "أيام عطل" ، "رحلات عمل" ، "رعاية أطفال" ، "دفع أيام رعاية للمعاقين" ، "غياب موظف مع توفير ادخار" ، "بسيط" الموظف "،" رسوم لمرة واحدة "،" الفصل ".

يتم تحديد فترة الحساب لحساب متوسط الأرباح تلقائيًا على أنها اثني عشر شهرًا تسبق تاريخ بدء الحدث ، ما لم يتم حساب متوسط الأرباح في الشهر الذي يتم فيه تعيين الشخص. في هذه الحالة ، يعتبر شهر تقويمي واحد تسوية ، أي الفترة الزمنية التي تم فيها تعيين الموظف.

إذا كان الاتفاق الجماعي ينص على فترة مختلفة لحساب متوسط الأجر في برنامج "1C Enterprise" ، فيمكن تعيينه يدويًا مباشرةً في النموذج المسمى "إدخال البيانات لحساب متوسط الأرباح". يتم فتح هذا الخيار بواسطة زر يشبه قلم رصاص أخضر في القسم الذي يشار إليه باسم "متوسط الأرباح". باستخدامه ، يتم حساب متوسط الدفعة المحفوظة عن طريق تعيين التبديل إلى الموضع "تعيين يدويًا". قد تحتاج أيضًا إلى تغيير فترة الفوترة يدويًا إذا لم يتلق الموظف أي أجور مستحقة.