تقدم العديد من المنظمات الائتمانية اليوم برامج لإعادة تمويل القروض للسكان ، والتي تسمى أيضًا بالإقراض للأفراد.

مفهوم إعادة التمويل

تمثل هذه الظاهرة مدفوعات ، كقاعدة عامة ، لعدة قروض في بنك واحد بسعر مخفض. علاوة على ذلك ، فإن هذه البرامج صالحة فقط لأولئك المقترضين الذين لم تتم رؤيتهم في الدفعات المتأخرة.

يمكن إجراء إعادة الإقراض مباشرة في مؤسسة الائتمان التي تخدم فيها المقترض. من المنطقي إعادة تقديم قرض للأفراد في حالة الحصول على قرض طويل الأجل ، لأنه في المستقبل قد لا تتغير شروط تقديم هذه الخدمة لصالح العميل ، وعند التقدم بطلب لإعادة التمويل ، يمكنك تحقيق بعض التحسن في وضعك المالي.

طرق وطرق إعادة التمويل

الحصول على سعر فائدة منخفض في البنك الخاص بك أمر صعب للغاية. تطارد البنوك العملاء ، لذلك من الأسهل بكثير الحصول على شروط ملائمة للحصول على قرض من بنك آخر.

يمكن إجراء إعادة الإقراض لنفس الفترة مع انخفاض في السعر الذي يجب دفعه للمقترض. تتمثل الطريقة الثانية لإعادة التمويل في زيادة مدة الدفع ، الأمر الذي سيؤدي إلى خفض مدفوعات المبلغ الإجمالي ، ولكن إلى زيادة المبلغ الإجمالي.

إعادة تمويل الوسطاء

إذا كان من المستحيل اتخاذ قرار بشأن مؤسسة ائتمانية يكون من الأفضل فيها إعادة تمويل الأفراد ، فيمكن القيام بذلك باستخدام خدمات الوسيط. مع ذلك ، يمكن للمقترض المحتمل التقدم إلى العديد من المؤسسات الائتمانية في نفس الوقت ، وسوف يساعدك في اختيار أفضل عرض من تلك المتاحة. يجب أن نتذكر أن خدمات الوسيط يجب أن تُدفع ، ويمكن أن يكون المبلغ مثيرًا للإعجاب ويمثل ما يصل إلى 10٪ من مبلغ إعادة التمويل.

شروط إعادة التمويل

يخضع إقراض الأفراد لعدد من الشروط:

- من الضروري دفع القرض في الوقت المحدد ، وفي بعض الحالات ، تشير المنظمات الائتمانية إلى الموعد النهائي للدفع ، والذي يجب خلاله سداده ؛

- يجب أن يكون الوصول إلى المنزل من دفع الائتمان 6 أشهر على الأقل في وقت إعادة الإقراض ؛

- يجب أن يكون مبلغ القرض المعاد حسابه 50 ألف روبل على الأقل ؛

- شرط أساسي هو الدفع دون تأخير.

هذه هي الشروط العامة للإقراض للأفراد. في مؤسسة إقراض معينة ، يمكن استكمالها بشروطها.

في أي حال ، قبل البدء في الإقراض ، من الضروري حساب ما إذا كانت ضرورية على الإطلاق.

إذا تم بالفعل دفع الفائدة على القرض ، فلا فائدة من إعادة الإقراض. إذا تم إجراء مدفوعات متباينة مع إرجاع مبالغ متساوية من الدين الرئيسي والفائدة ، فإن إعادة الإقراض يمكن أن تكون مفيدة.

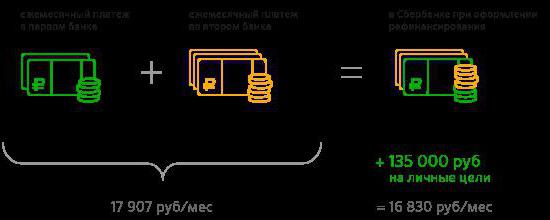

إن أكبر معاني في إعادة الإقراض هو عندما يكون للمقترض عدة قروض ، والتي يمكن دمجها في واحدة عند إعادة التمويل وتتطلب دفعة واحدة فقط بدلاً من عدة في غضون شهر.

وثائق لإعادة التمويل

للقيام بالإقراض ، يجب على المقترض تقديم المستندات التالية:

- جواز السفر.

- كتاب العمل (نسخة) ؛

- شهادة في النموذج 2NDFL ؛

- إذا كان من الضروري تأمين مستندات سند القرض لهذا الضمان ؛

- إذا لزم الأمر ، الضامن - نفس الوثائق المتعلقة به.

بالإضافة إلى ذلك ، يجب على الفرد الذي يتقدم بطلب لإعادة الإقراض تقديم اتفاقية قرض وشهادة دين. تقوم بعض مؤسسات الإقراض بإصدار المستند الأخير مجانًا ، بينما ترغب مؤسسات أخرى في الحصول على أموال لتوفير حتى ورقة.

إعادة التمويل في سبيربنك

يمكن للأشخاص الذين تتراوح أعمارهم بين 21 و 65 عامًا الاعتماد على الإقراض للأفراد في سبيربنك ، بينما يجب أن تكون الأقدمية في آخر مكان عمل ستة أشهر على الأقل ، والأقدمية الإجمالية على مدى السنوات الخمس الماضية - من سنة واحدة.

في سبيربنك ، يمكنك على الفور إعادة إقراض 5 قروض من بنوك مختلفة. وتقدم إعادة الإقراض على قروض السيارات ، والديون بطاقة الخصم مع السحب على المكشوف المسموح بها ، والديون بطاقة الائتمان ، والائتمان الاستهلاكي. من الممكن إعادة تمويل النوعين الأول والأخير من القروض إذا تم تضمين قرض واحد على الأقل تم الحصول عليه من بنك آخر في برنامج إعادة التمويل.

المستندات العامة مطلوبة لتقديم بيان من المقترض والوثائق التي تؤكد الأقدمية.

نظرًا لأن شروط الإقراض تتغير باستمرار ، يجب تتبعها على موقع البنك.

إعادة التمويل في VTB 24

يتم الإقراض للأفراد في VTB 24 على أساس معدل فائدة أدنى يبلغ 13.9 ٪ اعتبارًا من 01/01/2017.

قد يكون المبلغ الإجمالي للقرض 3،000،000 روبل عرضة لإعادة الإقراض.

تتم إعادة الإقراض على القروض الاستهلاكية أو بطاقات الائتمان. هنا ، يمكن إعادة إضافة الشروط الأكثر اعتدالا لتاريخ انتهاء القرض - حتى 3 أشهر قبل انتهاء سداد القرض. علاوة على ذلك ، يتم تنفيذه فقط على قروض الروبل. في الوقت نفسه ، لم يكن من المفترض أن يأخذ المقترض عطلات ائتمانية ، أو يقوم بإعادة التمويل في وقت سابق ، أو يحصل على قروض جديدة خلال الأشهر الستة الماضية ، أو لديه مطالبات من المحضرين ، أو يبدأ إجراءات الإفلاس.

في الختام

يتم الإقراض للأفراد من قبل المؤسسات الائتمانية من أجل الربح. إذا كان لدى المقترض عدة قروض ، وكذلك مدفوعات متباينة مع حصص متساوية في الدين الرئيسي والفائدة ، فإن الإقراض مفيد للفرد.