التأمين منذ فترة طويلة ودخلت حياتنا بإحكام. كل شخص لديه سياسة التأمين الطبي الإلزامي ، بالنسبة لأولئك الذين لديهم سيارات - التأمين ضد المسؤولية الإجبارية للسيارات. إذا قمت بالإيداع في البنك ، فسيتم التأمين عليه بالفعل ، وإذا كنت تسافر بالطائرة ، اذهب بالقطار ، ستقوم شركة النقل بترتيب التأمين "الإلزامي" لك. التأمين على الحياة والتأمين الصحي والتأمين على الممتلكات أصبحت أكثر وأكثر شيوعا. كل ما ذكرناه مقسم إلى مجموعتين كبيرتين - التأمين الإلزامي والتطوعي. سنتحدث في هذه المادة بالتفصيل عن هذا التصنيف وعن التأمين بشكل عام.

مفهوم "التأمين"

يشير التأمين إلى مجموعة كاملة من أنشطة التأمين (التأمين الأولي وإعادة التأمين والتأمين المتبادل والتأمين المشترك) ، والتي تهدف إلى التغطية التأمينية.

تعريف أكثر شمولاً: العلاقة التي يتم تأسيسها بين المؤمن والمؤمن لحماية ممتلكات كل من الكيانات الخاصة والقانونية (بمعنى فقط المؤمن عليه) في حالة وقوع حدث مؤمن ضد أموال نقدية خاصة. يتم تشكيلها من أقساط أو مساهمات تخصم من حاملي الوثائق.

هناك نوعان من أنواع التأمين - الإلزامي والطوعي. سنتحدث عنهم أكثر ، لكن الآن سننظر في تصنيف أنواع هذه الظاهرة.

أنواع التأمين

أما بالنسبة لتصنيف الأنواع فلا يوجد إجماع. في الغالبية العظمى من الدول ، يتم تخصيص التأمين على الحياة فقط وما لا يرتبط به. يصف القانون المدني للاتحاد الروسي الممتلكات والشخصية. يكرر بعض المنظرين تصنيفهم وفقًا للقانون ، بينما يميز آخرون ثلاثة فروع - المسؤولية والشخصية والملكية ، وما زال آخرون يقولون أن هناك بالفعل أربعة أنواع من التأمين - الملكية ، المخاطر ، الشخصية والمسؤولية.

النظر في التصنيف الأكثر شيوعا:

- تأمين المسؤولية. يتعلق الأمر بالحالات التي يجب فيها على حامل البوليصة تعويض الضرر الذي يلحق بشخص آخر. ويشمل ذلك المسؤولية المدنية للناقل ، ومالكي المركبات (المركبات) ، والمؤسسات التي يوجد فيها مستوى متزايد من الخطر ، والمسؤولية المهنية ، والمسؤولية عن عدم الوفاء بالالتزامات التي تم التعهد بها.

- التأمين على الممتلكات. يتم تضمين العلاقات المتعلقة بالتخلص من الممتلكات وحيازتها واستخدامها. هذا هو التأمين على المخاطر المالية والتجارية ، وممتلكات المواطنين ، والمؤسسات ، والمؤسسات ، والنقل. تضيف بعض التصنيفات تأمين المسؤولية إلى هذه المجموعة.

- التأمين الشخصي. ويشمل ذلك كل ما يتعلق بالقدرة على العمل والمعاشات وحياة وصحة المؤمن عليه. على وجه الخصوص ، التأمين على الحياة ، ضد الحوادث والأمراض والطبية.

كل ما سبق ، بدوره ، ينقسم إلى تأمين صحي إلزامي وطوعي.

التأمين الإجباري

OS هو وصفة لقانون الدولة لشركات التأمين ، مما يجبرهم على سداد مدفوعات التأمين. ينطبق على تلك الأشياء والحالات التي يؤثر فيها مستوى التعويض عن الضرر ليس فقط على شخص معين ، ولكن أيضًا على عدد من المصالح العامة. بشكل منفصل ، هناك تأمين حكومي إلزامي يتم على حساب ميزانية الدولة أو مصادر أخرى.

الفرق الرئيسي بين العقد الإلزامي والتأمين الطوعي هو أن المواطن الأول لا يمكن أن يرفض. في نفس الوقت ، لا يضع شخصيا سوى سياسة التأمين الطبي الإلزامي والتأمين ضد المسؤولية تجاه الغير (إذا كانت هناك سيارة) ، فإن جميع الحماية الأخرى للتأمين تعمل تلقائيًا.

يمكن قراءة الأحكام المتعلقة بوثائق التأمين الإلزامي في المادة. 927 من القانون المدني للاتحاد الروسي. وفقا لهم ، فإن شركة التأمين ملزمة بتأمين أشياء معينة ، والمؤمن عليه هو أن يدفع المدفوعات المستحقة. ينص قانون التأمين الطوعي والإلزامي على:

- قائمة بالأشياء التي يجب تأمينها ؛

- معدلات التغطية التأمينية ؛

- معدلات التعريفة ، تمايزها ؛

- مقدار المسؤولية

- حقوق والتزامات الطرفين - المؤمن والمؤمن ؛

- تواتر المدفوعات.

نظام التشغيل: أنواع التأمين

يشمل التأمين الإلزامي والتطوعي في حد ذاته عددًا من الأصناف الأصغر.

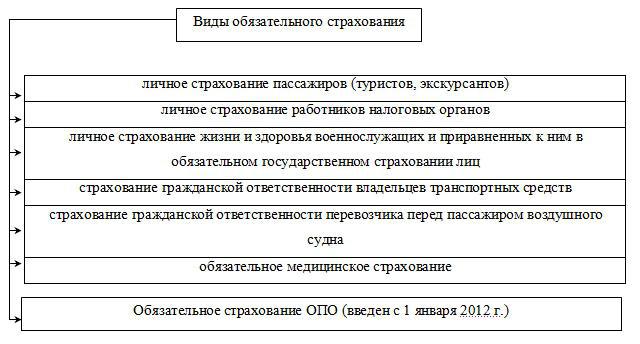

لذلك ، يشمل التأمين الذي يمليه القانون ما يلي:

- أفراد الجيش.

- الركاب.

- SRO (منظمات ذاتية التنظيم).

- OPO (مرافق الإنتاج الخطرة)

- السيارات المدنية.

- مسؤولية بعض المتخصصين في تنفيذ الأنشطة المهنية.

- التأمين الطبي (التأمين الإجباري والتطوعي).

- الودائع المصرفية.

مبادئ التأمين الإجباري

يتميز التأمين الإلزامي بخمسة مبادئ:

- التزام. تمليه عليه التشريعات التشريعية ذات الصلة.

- التغطية السكانية المستمرة. لهذا ، يتم تسجيل المؤمن عليه ، ويتم تحديد مواعيد نهائية معينة لجعل أقساط التأمين.

- استقلال الدفع. إذا لم يقم الشخص المؤمن عليه بالسداد المستحق ، فإن التأمين الإلزامي لا يتوقف عن أن يكون ساري المفعول. سيتم تحصيل قسط التأمين في المحكمة مع فوائد التأخر في السداد.

- الأبد. تنتهي فترة التأمين فقط بوفاة المؤمن عليه أو ممتلكاته.

- معدل ثابت للتغطية التأمينية. تكلفة السداد هي إما قيمة مطلقة أو نسبة مئوية واضحة من المبلغ المؤمن عليه.

التأمين الطوعي

يتم تنفيذ النوع الثاني من التأمين بشكل حصري على أساس طوعي. يحدد القانون الأحكام العامة فقط لذلك ، ويحدد المؤمن الشروط المحددة. تجدر الإشارة إلى أن الطوعية هنا هي من اختصاص المؤمن عليه ، لأنه لا يمكن للوسيط رفض إبرام اتفاق مع موكله.

بالنسبة لـ DS (التأمين الطوعي) ، من المعتاد تقديم متطلبات معينة يجب على حامل البوليصة الوفاء بها من أجل الحصول على بوليصة. يتم إصدار الأخير دائمًا فقط لفترة معينة. يمكنك تمديد السياسة عن طريق إبرام عقد ثانٍ. في بعض الأحيان يعمل التجديد التلقائي أيضًا. عدم دفع قسط التأمين خلال الفترة المشار إليها يؤدي إلى إنهاء العقد على DS.

أنواع DS

لا يمكن تقسيم جميع أنواع عقود التأمين بوضوح. على سبيل المثال ، التأمين الاجتماعي طوعي وإلزامي ، مثل التأمين الطبي ، أحد أنواعه. ولكن على وجه التحديد يشير DS إلى ما يلي:

- التأمين على الحياة - الدفع لأقارب المؤمن له بمبالغ معينة بعد وفاته.

- معاش - يقدم للمواطن جمع مبالغ معينة لمعاشه المستقبلي.

- من الحوادث - الإعاقة ، المرض ، الإصابة ، الإعاقة.

- السكن - الشقق والغرف والمنازل الخاصة ، البيوت.

- الحيوانات - نموذجية لأصحاب الحيوانات الأليفة باهظة الثمن والماشية. في حالة إصابة أو إصابة الحيوان الأليف ، يتم دفع تعويض.

- الرهن العقاري - يحمي دفع الرهن العقاري من الظروف غير السارة.

- CASCO - تعويض في حالة وقوع أي حادث أو سرقة أو حريق أو كارثة أخرى قد تحدث للسيارة.

- VHI هو تأمين طبي يعوض جزئيًا أو كليًا عن تكلفة العلاج.

مبادئ DS

مبادئ التأمين الإلزامي والتطوعي شائعة. يميز DS:

- الطوعية. كما ذكرنا ، يتعلق فقط المؤمن وليس المؤمن.

- تغطية انتقائية. لا يعتبر جميع المواطنين ضرورة إبرام عقد تأمين طوعي.بالإضافة إلى ذلك ، تفرض شركات التأمين نفسها قيودًا على حاملي الوثائق - العمر ، الحالة الصحية ، معدل حوادث الممتلكات ، إلخ.

- إلحاح. تتمتع اتفاقية DS دائمًا بفترة معينة من الصلاحية.

- مساهمة الاعتماد. يتم إلغاء اتفاقية التأمين إذا توقف حامل البوليصة عن دفع أقساط التأمين.

- نقل تغطية التأمين. يتم تحديد مبلغ المبلغ المؤمن عليه في العقد باتفاق المؤمن والمؤمن عليه.

التأمين الإلزامي والطوعي ، على الرغم من وجود شيء مشترك بينهما ، إلا أنه يوجد به العديد من الاختلافات الأساسية. بالإضافة إلى ذلك ، يمكن أن يكون نفس نوع التأمين هو نظامي التشغيل و DS.