ضريبة القيمة المضافة هي ضريبة غير مباشرة مهمة. في العديد من البلدان ، يمثل ربع الإيرادات على الأقل من الميزانية. في هذه المقالة ، سننظر في إجراءات محاسبة ضريبة القيمة المضافة على السلف المستلمة والمصدرة ، ونخبر أيضًا عن تاريخ هذه الضريبة في روسيا.

إيداع ضريبة القيمة المضافة تجهيز والمدفوعات المقدمة

أحد الطلبات التي تظهر باستمرار هو معالجة ودائع ضريبة القيمة المضافة.

قد يكون هذا بسبب وجود أنواع مختلفة من الودائع مع قواعد ضريبة القيمة المضافة المختلفة لكل منها. بشكل عام ، نحن نعتبر قواعد النقاط الضريبية. مكتب الضرائب هو الوقت الذي ستختفي فيه ضريبة الدخل وسيتم رد القيمة المضافة.

قد يكون لدى الشركة اتفاقيات تجارية مختلفة لمدفوعات مثل:

- استلام مدفوعات مسبقة

- بيع القروض

- المدفوعات الدورية للتسليم المستمر ؛

- ودائع الأمن للسلع المستأجرة.

وتناقش أدناه ، وكذلك بعض التدابير المحددة. تعد استعادة ضريبة القيمة المضافة من الدفعة المقدمة التي تم إصدارها موضوعًا اقتصاديًا صعبًا للغاية ، حيث يوجد بها العديد من العيوب.

المدفوعات المسبقة والودائع

تمثل الدفعة المقدمة ، أو الإيداع ، جزءًا بسيطًا من إجمالي سعر البيع الذي يدفعه العميل لشركة ما قبل أن يقوم بتسليم سلع أو خدمات إليهم.

يبدو أن العنصر الضريبي ، إذا تم إجراء الدفع المقدم بناءً على أي مما يلي ، يبدو كما يلي:

- تاريخ الفاتورة للدفع مقدما

- تاريخ استلام الدفعة المقدمة.

يتم تضمين ضريبة القيمة المضافة المستحقة على تكلفة الدفعة المقدمة في عملية الاسترداد للفترة التي تحدث فيها نقطة الضريبة.

إذا دفع العميل الرصيد المتبقي قبل تسليم البضاعة أو أداء الخدمات ، سيتم إنشاء البند الضريبي التالي عند حدوث ما يلي:

- تاريخ فاتورة الرصيد ؛

- دفع الرصيد المستلم.

وبالتالي ، يجب أن تكون ضريبة القيمة المضافة في الميزانية العمومية عند العودة عند ظهور نقطة ضريبية إضافية. يمكنك أيضًا أن ترى أن فاتورة ضريبة القيمة المضافة من سلف المشتري هي أمر شائع إلى حد ما.

ودائع مستردة

قد تطلب الشركة من عملائها دفع وديعة عند شراء البضائع. عند القيام بالإيداع ، لا يتم فرض الضريبة:

- عاد بالكامل إلى العميل عندما يعيدون البضائع بأمان ؛

- تخزينها لتعويضك عن الخسارة أو الضرر.

ودائع الفوركس

إذا طُلب من العميل إجراء إيداع على البضائع أو الخدمات ، ولكن بعد ذلك لا يقوم بشرائها أو لا يستخدم الخدمات ، فقد يتم اتخاذ قرار بالإبقاء على الوديعة. الترتيب المعتاد هو أن يوافق العميل مقدمًا عليه ، وهذا جزء من شروط البيع. يُعرف هذا الترتيب بالمصادرة. يحدث هذا غالبًا عندما ، على سبيل المثال ، تفرض شركة أعمال رسوم حجز غرفة.

يجب الإعلان عن ضريبة القيمة المضافة عند استلام الودائع أو عند إصدار فاتورة ، أيهما يحدث أولاً.

إذا تم حفظ الإيداع (لأن العميل غير رأيه بشأن المنتج أو الخدمة ولم يعد يريدها) ، فلن يتم فرض ضريبة القيمة المضافة نظرًا لعدم تسليمها. إذا تم الإعلان عن ضريبة الدخل بالفعل ، فيجب على الشركة ضبط مبلغ الوديعة المتبقية عند استرداد ضريبة القيمة المضافة التالية. إذا استمر البيع ، يتم تطبيق قواعد الدفعة المقدمة.

العرض المستمر

إذا كنت تقدم خدمات بشكل مستمر وتتلقى مدفوعات منتظمة أو عشوائية ، يتم إنشاء نقطة ضريبية في كل مرة يتم فيها إصدار فاتورة ضريبة القيمة المضافة أو استلام دفعة ، أيهما يحدث أولاً.

إذا تم إجراء الدفعات بانتظام ، يمكن للشركة إصدار فاتورة ضريبة القيمة المضافة في بداية أي فترة تصل إلى عام لجميع المدفوعات المستحقة خلال تلك الفترة (شريطة أن يتم دفع أكثر من دفعة واحدة). إذا تقرر إصدار فاتورة في بداية الفترة ، فلن يتم الإعلان عن أي ضريبة على القيمة المضافة على أي دفعة حتى تاريخ الدفع أو الاستلام ، أيهما يحدث أولاً. في هذه الحالة ، يتم النظر في فاتورة ضريبة القيمة المضافة من السلف وفقا لقواعد أخرى. هنا يعتمد بالفعل على قانون الضرائب للدولة التي حدث فيها هذا الموقف.

مبيعات الائتمان والشرطية

هنا يمكن أن تصبح القواعد أكثر تعقيدًا:

- بيع قرض يعني بيع البضائع التي تصبح على الفور ملكًا للعميل ، ولكن حيث يتم دفع السعر على أقساط.

- البيع المشروط هو المكان الذي يتم فيه تسليم البضائع إلى العميل ، لكنها تظل ملكًا للبائع حتى يتم سدادها بالكامل.

يتم إنشاء نقطة ضريبية لبيع قرض أو بيع مشروط في وقت تقديم السلع أو الخدمات إلى العميل. هذه هي النقطة الضريبية الرئيسية ، ومن ثم يجب عليك مراعاة ضريبة القيمة المضافة على التكلفة الكاملة للبضائع.

يمكن تحميل نقطة الضريبة الأساسية هذه وإنشاء نقطة الضريبة الفعلية إذا كان النشاط التجاري:

- يصدر فاتورة أو يتلقى الدفع قبل تسليم البضائع أو الخدمات ؛

- يصدر فاتورة ضريبة القيمة المضافة حتى 14 يومًا بعد نقطة الضريبة الأساسية.

مبيعات الائتمان عندما يتم توفير التمويل للعميل

إذا تم تقديم البضاعة إلى العميل ، وكانت الشركة المالية غير معنية ، فإن المورد يمول القرض نفسه. إذا تمت الإشارة إلى تقدير الائتمان بشكل منفصل عن الفاتورة الصادرة للعميل ، فسيتم إعفاؤها من ضريبة القيمة المضافة. سيتم أيضًا إعفاء الرسوم الأخرى المتعلقة بالقروض ، مثل الإدارة أو المستندات أو رسوم القبول. يتم الإعلان عن ضريبة القيمة المضافة بالقيمة الكاملة للبضائع التي تم تسليمها لاسترداد الضريبة لهذه الفترة.

إذا تم توفير سلع أو خدمات على سبيل الإعارة بدون فوائد عن طريق الترتيب مع عميل لدفعها على مدى فترة محددة دون شحن فوائدها ، يتم الإعلان عن ضريبة القيمة المضافة بسعر البيع الكامل عند التسليم.

مبيعات الائتمان مع شركة مالية

عندما تقوم الشركة بعمل مبيعات ائتمانية مع شركة مالية ، تكون الأخيرة إما:

- يصبح صاحب البضاعة ، على سبيل المثال ، عندما يتم تمويل عملية الشراء من خلال عقد البيع.

- لا يصبح مالك المنتج ، على سبيل المثال ، عندما يتم تمويل عملية الشراء من خلال اتفاقية قرض.

عقود المبيعات

إذا أصبحت شركة مالية هي مالك البضائع ، فإن الشركة تقوم بتسليم البضائع للشركة المالية ، وليس العميل. لا توجد رسوم مقابل تقديم قرض ، لذلك يأخذ البائع في الاعتبار ضريبة القيمة المضافة على حساب البضاعة وقت تسليمها للشركة المالية. تخضع أي عمولة يتم استلامها من شركة مالية لتقديمها إلى العميل إلى ضريبة القيمة المضافة.

اتفاقيات القرض

إذا لم تصبح الشركة المالية مالك البضائع ، فإن المورد يبيع البضائع مباشرة إلى موكله. لا يقوم النشاط التجاري بتسليم البضائع لشركة مالية ، على الرغم من أن الأخير قد يدفع للبائع مباشرة. ضريبة القيمة المضافة مستحقة على سعر البيع للعميل ، حتى إذا كان البائع يتلقى كمية أقل من الشركة المالية. العقد بين العميل والشركة المالية للإقراض هو معاملة منفصلة تمامًا عن بيع البضائع.

مخطط التدفق النقدي

إذا كان النشاط التجاري يستخدم نظام محاسبة نقدي ، فسيأخذ في الاعتبار ضريبة الإنتاج. عندما يتلقى مدفوعات من عملائه ، إذا لم يكن إيداعًا مستردًا ، فلن يتغير إجراء محاسبة ضريبة القيمة المضافة في هذه الحالة.

ممتلكات

يجب توخي الحذر مع الودائع في المعاملات العقارية. هذا مهم بشكل خاص إذا تم شراء العقار في مزاد علني.

تنطبق هذه التعليقات فقط على شراء عقار يتم فرض ضريبة القيمة المضافة عليه (عقار تجاري خاضع للضريبة).إذا تم دفع وديعة لطرف مهتم ، أو حساب محامي أو حساب إيداع (عادة خلال عملية تبادل) ، ولم يكن لدى البائع حق الوصول إلى هذه الأموال حتى الانتهاء ، لا يتم إنشاء نقطة ضريبية.

خلاف ذلك ، تتم معالجة أي دفعة مقدمة على النحو الموصوف أعلاه وإنشاء نقطة ضريبية تعتمد عندها ضريبة الإنتاج على حجم مبلغ الإيداع. قد يخطئ البائعون في المزاد في هذه القواعد. إذا لم يتم إنشاء نقطة ضريبية أخرى ، فيجب إكمال ضريبة الدخل.

مخطط هامش مشغل الرحلات (TOMS)

TOMS لديها قواعد إيداع واضحة. وفقًا لقواعد ضريبة القيمة المضافة العادية ، ينشأ عنصر ضريبي عادة عند إصدار فاتورة أو استلام دفعة (كما هو موضح أعلاه). في TOMS ، وقت التسليم العادي هو تاريخ المغادرة أو الوظيفة الأولى. ومع ذلك ، في بعض الحالات يتم تجاوز هذا. إذا كان المشغل السياحي يتلقى أكثر من دفعة واحدة ، فقد يكون لديه عدة نقاط ضريبية. في كل مرة تتلقى فيها مدفوعات تزيد عن 20٪ من سعر البيع ، يتم إنشاء نقطة ضريبية لهذا المبلغ.

يتم إنشاؤه أيضًا في كل مرة تتجاوز فيها المدفوعات المستلمة حتى الآن (ولم تؤخذ في الاعتبار بعد) 20٪ عند إضافتها معًا. هناك خيارات للودائع المستلمة عند العمل مع TOMS ، لذلك تحتاج إلى البحث عن توصيات محددة.

تسجيل ضريبة القيمة المضافة

عند حساب معدل دوران التسجيل ، من الضروري تضمين الودائع التي تنشئ نقطة ضريبية في الاختبار "التاريخي". يجب توخي الحذر أيضًا لضمان عدم بدء إيداع كبير في تسجيل ضريبة القيمة المضافة على الفور بسبب الاختبار "المستقبلي". إذا كان من المتوقع في أي وقت أن تتجاوز الإيرادات خلال الشهر المقبل حد دوران رأس المال ، والآن هو ، على سبيل المثال ، 85000 جنيه ، فسيكون تاريخ التسجيل هو بداية فترة الثلاثين يومًا هذه.

مخطط معدل ثابت

يطبق العمل السعر الثابت المناسب على قيمة الوديعة المستلمة (إذا لم يكن مستحق السداد). في معظم الحالات ، يمكن تجاهل مسألة الفاتورة إذا أخذت في الاعتبار إمكانية استخدام إصدار السجل النقدي في نظام سعر ثابت. في المخطط مع ضريبة القيمة المضافة الأخيرة من السلف المدفوعة ، يمكن أن يكون إما أكثر من دون سعر ثابت ، أو أقل ، كل هذا يتوقف على تكلفة البضائع ، ونوع البضائع وهلم جرا.

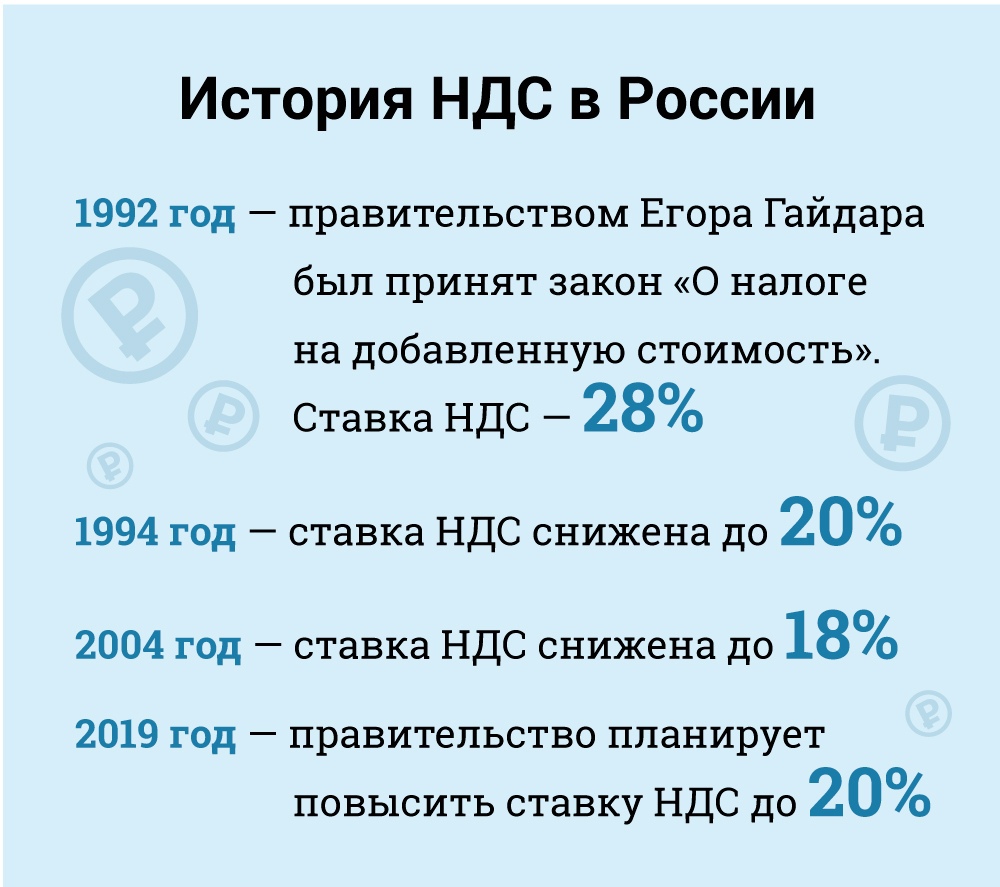

ضريبة القيمة المضافة (VAT) في روسيا

من الناحية الاقتصادية ، ضريبة القيمة المضافة هي ضريبة غير مباشرة يتم تضمينها في سعر البضائع ويدفعها المشتري إلى البائع. هذا الأخير هو نقل الضرائب إلى الحكومة. لكن من الناحية القانونية - هذا هو البائع ، وليس المشتري ، الذي يعتبر دافع ضرائب على ضريبة القيمة المضافة (أي الشخص المسؤول قانونًا عن دفعها).

دافعو الضرائب لأغراض ضريبة القيمة المضافة هم جميع الكيانات القانونية الروسية وأصحاب المشاريع الفردية مع بعض الاستثناءات ، والتي سننظر فيها أدناه.

يُطلب من الكيانات القانونية الأجنبية التسجيل كدافعي ضرائب في روسيا عندما يستوفي وجودهم في البلاد معايير معينة. ومع ذلك ، تجدر الإشارة إلى أنه قد يُطلب أيضًا من كيان قانوني أجنبي دفع ضريبة القيمة المضافة حتى بدون وجود وجود روسي في الحالات التي تخضع فيها أنشطتهم للضريبة وفقًا لقواعد التسليم. في هذه الحالة ، إذا كان للكيان القانوني الأجنبي عدة أقسام في روسيا في مدن أو بلديات مختلفة ، فيمكنه عندئذٍ اختيار تقديم تقاريره حول الامتثال لضريبة القيمة المضافة ودفع الضرائب لجميع الأقسام من خلال واحدة منها. يجب إخطار مكتب الضرائب المحلي في كل موقع كتابيًا بالاختيار (القسم 174).

فئات دافعي الضرائب المعفيين

يتم إعفاء فئات معينة من دافعي الضرائب من التزامات ضريبة القيمة المضافة. هذا هو:

• الشركات الصغيرة التي تلبي معايير معينة.

• الشركات وأصحاب المشاريع الفردية المعتمدة كمشاركين في مركز Skolkovo للابتكار.

• الشركات وأصحاب المشاريع الفردية باستخدام نظام ضريبي مبسط.

• الشركات والمالكون الوحيدون الذين يطبقون نظام ضريبة الدخل المفروض (ولكن فقط فيما يتعلق بأنواع الأنشطة الخاضعة لضريبة الدخل المفروضة).

• المنظمون الأجانب أو شركاء التسويق أو المذيعون في أولمبياد سوتشي للألعاب الأولمبية وأولمبياد المعاقين 2014 مع التأكيد المناسب لمثل هذه الحالة المعفاة.

بموجب القانون ، تُعفى الشركات الصغيرة من العمل كدافع لضريبة القيمة المضافة. يمنح هذا الإعفاء للمؤسسات الصغيرة التي يقل دخل مبيعاتها عن 2 مليون روبل لمدة ثلاثة أشهر متتالية (المادة 145).

لا يمكن الإعفاء من ضريبة القيمة المضافة على البضائع المستوردة المستحقة الدفع في الجمارك ، ولأولئك دافعي الضرائب المسؤولين عن ضريبة الاستهلاك (فيما يتعلق بالسلع المستهلكة). لا يُطلب من دافع الضرائب الذي يطبق الإعفاء فرض ضريبة أو تقديم إقرارات ، لكن عليه أن يدفع ضريبة القيمة المضافة التي يتقاضاها موردوه عندما يدفع الأخير في الوضع العادي.

لممارسة الحق في هذا الإعفاء ، يجب على دافع الضرائب إبلاغ مكتب الضرائب المحلي بعزمه على استخدام الإعفاء وفقًا للنموذج المعمول به وتقديم عدد من المستندات الداعمة (الميزانية العمومية ، المحاسبة ، إلخ).

في الممارسة العملية ، تحجم السلطات الضريبية عن منح هذا الإعفاء الضريبي لدافعي الضرائب وغالبًا ما تكون مفيدة في إيجاد أسباب للتنازل عن حق ما. على سبيل المثال ، يعتقدون أنه من المستحيل استبعاد شركة من التزامات ضريبة القيمة المضافة إذا لم يكن لديها دخل لفترة الثلاثة أشهر بأكملها (خطاب وزارة المالية رقم 03 -07-14 / 11 بتاريخ 03/28/2007). ومع ذلك ، يُعتبر أن هذا الأمر غير معقول ، لأن قانون الضرائب لا يحدد أي متطلبات فيما يتعلق بالحد الأدنى للدخل المؤهل للإعفاء. وجد هذا الاستنتاج الدعم في الممارسة القضائية (قرار محكمة التحكيم الفيدرالية لمقاطعة الأورال الفيدرالية N Ф09-3020 / 07-С2 في القضية N А60-34201 / 06 بتاريخ 05/02/2007).

يكون الإعفاء ساري المفعول لمدة 12 شهرًا متتاليًا ، بدءًا من وقت تقديم الطلب مع امتدادات محتملة لفترات 12 شهرًا لاحقة. بعد الإعفاء ، لا يمكن لدافعي الضرائب أن يرفضوا هذا الإعفاء قبل انتهاء فترة الاثني عشر شهرًا الممنوحة له ، باستثناء حالات فقدان الحق في الإعفاء نتيجة تجاوز عتبات الدخل أو بيع البضائع المستحقة.

ولكن هناك مخاطر مرتبطة بتطبيق هذا الاستثناء. إذا تجاوزت عائدات المبيعات العتبة ، فمنذ اليوم الأول من الشهر الذي تم فيه تجاوز العتبة ، سيتم اعتبار جميع العائدات خاضعة لضريبة القيمة المضافة ، مما يتطلب إلغاء المعاملات غير الخاضعة للضريبة سابقًا. بطبيعة الحال ، في هذه الحالة سيكون من الصعب إقناع العملاء بتغيير طبيعة المعاملة ونقل ضريبة القيمة المضافة المطلوبة.

في سبتمبر 2010 ، تم تعديل قانون الضرائب لإدخال سلسلة من الحوافز الضريبية للمشاركين في مشروع مركز Skolkovo للابتكار. من بين الفوائد الأخرى ، يمكن إعفاء المشاركين من ضريبة القيمة المضافة. بشكل عام ، يشبه هذا الإعفاء الاستثناء الممنوح للمؤسسات الصغيرة.

معدلات الضريبة

معدل الضريبة (المادة 164): قياسي - 18 ٪.

يسري تخفيض السعر بنسبة 10٪ على:

• بيع المنتجات الغذائية الأساسية.

• بيع أنواع معينة من المنتجات للأطفال.

• بيع الأدوية.

• بيع الدوريات (باستثناء الإعلانات والشبقية) والأدب العلمي والكتب المدرسية.

ينطبق معدل الصفر على (وفقًا لشروط معينة):

• البضائع المصدرة.

• المبيعات إلى البعثات الدبلوماسية وموظفيها ، بما في ذلك أفراد الأسرة.

• مبيعات البضائع (الأعمال والخدمات) في مجال صناعة الطيران.

• نقل الركاب والأمتعة ، حيث توجد إما نقطة المغادرة أو الوجهة خارج روسيا.

• خدمات نقل البضائع فيما يتعلق بالتصدير والاستيراد.

• وبالنسبة للحالات الأخرى ، والتي هي في الأساس مساعدة لنقل الخدمات. في هذه المعدلات ، تعلمت حساب ضريبة القيمة المضافة.

موضوع الضرائب

تنطبق ضريبة القيمة المضافة على أنواع المعاملات التالية (المادة 146):

• مبيعات (بما في ذلك المقايضة) من السلع والأشغال والخدمات ، ونقل حقوق الملكية في روسيا.

• الاغتراب باستثناء (الأشغال) البضائع والأشغال والخدمات.

• استيراد إلى روسيا (ضريبة القيمة المضافة في الجمارك).

• نقل البضائع والخدمات المشتراة أو المنتجة للاستهلاك الخاص بالشركة ، أي ليس للاستخدام في الأعمال (إعادة البيع أو التضمين في السلع والخدمات القابلة لإعادة البيع). هذه الفئة تشمل أعمال البناء والتركيب.

• يخضع نقل البضائع والخدمات للاستهلاك الخاص لضريبة القيمة المضافة فقط إذا كانت التكاليف المقابلة غير قابلة للخصم لأغراض ضريبة الدخل. ومع ذلك ، تخضع أعمال الإنشاء والتركيب لضريبة القيمة المضافة ، على الرغم من أن التكاليف ذات الصلة سيتم خصمها من ضريبة الدخل.

تجدر الإشارة إلى أنه وفقًا لقانون الضرائب ، يخضع نقل البضائع والخدمات لضريبة القيمة المضافة ، وليس لشراء أو إنتاج السلع والخدمات للاستهلاك الخاص. لا يحدد قانون الضرائب مفهوم النقل ، وقد ملأت سلطات الضرائب هذه الفجوة بقولها إن السلع والخدمات للاستهلاك الشخصي تخضع لضريبة القيمة المضافة فقط إذا تم تحويلها إلى وحدات دافعي الضرائب.

إذا لم يتم نقل البضائع والخدمات للاستهلاك الخاص إلى وحدات ، فلن يتم فرض ضريبة القيمة المضافة (الرسالة رقم 03-1-08 / 204/26-В088 من وزارة الضرائب والرسوم في روسيا بتاريخ 01.21.2003 ، الرسالة N 03-04-11 / 1/132 وزارة المالية من 06.16.2005). معرفة المعدلات ، وكذلك المنتجات التي تدخل في أي فئة ، يمكنك حساب ضريبة القيمة المضافة. ثم سوف تعرف مقدار الضريبة التي دفعتها للدولة.

استنتاج

في هذه المقالة ، تعلمت ماهية ضريبة القيمة المضافة وكيفية حساب ضريبة القيمة المضافة على السلف المستلمة والمصدرة. هذا جزء مهم جدا من المعرفة الاقتصادية. بعد كل شيء ، معرفة مقدار دفعنا للضرائب يساعد على التحدث بحذر عن الوضع المحيط.